海工船厂,集体下场接商船!

近日,天海防务旗下大津重工新接两型共5艘船舶订单。其中,包含3艘64,500载重吨Ultramax超灵便型散货船。这意味着,这家传统海工船厂首次进入主流干散货船建造市场。

如果以行业视角来看,过去一个月,启东中远海运海工、大金重工、中集太平洋海工、山东陆海装备集团等多家具有海工、风电海工、特种船或海工装备背景的企业,密集承接油轮、散货船、集装箱船、多用途船等商船订单。市面上正在出现一个清晰的信号:海工船厂,正在集体下场接商船。

大津重工,首次切入Ultramax散货船

根据天海防务相关公告,其全资子公司大津重工此次新接5艘船舶订单,分属两类船型。

第一类是3艘64,500载重吨Ultramax散货船。该批船舶由 大津重工与安徽国贸海畅签约,并签订船舶出口合作协议,船号分别为DJHC6601、DJHC6602、DJHC6603。按照计划,这3艘船将在2027年5月至12月陆续开工,并于2028年5月至11月分批交付。

Ultramax是当前全球干散货运输市场的主流船型之一。它比传统Supramax拥有更大的载货能力,同时仍保持较强的港口适应性,适合粮食、煤炭、矿石、钢材、化肥等多种货物运输。对于一家过去更偏向工程船、海工船和特种船建造的船厂来说,承接Ultramax散货船,意味着其产品边界正在向更标准化、更市场化的商船领域扩展。

4月3日,在大津重工交付的全球最大打桩船——“铁建大桥桩1”

第二类订单是2艘65米90吨拖缆作业供应船,客户为马来西亚船东NAM CHEONG DOCKYARD,船号为SK927、SK928。这类船舶仍属于典型海工辅助船,具备拖带、物资供应、锚作等综合功能,主要服务海上平台、船舶拖带和海工施工支持场景。

由此可见,大津重工此次接单散货船,是在原有工程船、特种船和海工船能力基础上,向市场容量更大的主流商船延伸。

不止大津,多家海工船厂都在接商船

大津重工之外,类似现象正在密集出现。

首先是启东中远海运海工。

2026年4月,中远海运能源运输股份有限公司宣布,将在启东中远海运海洋工程有限公司 订造2艘巴拿马型原油轮,这是该船厂首份原油船订单。 公告显示,中远海能及下属全资子公司海南中远海运能源运输有限公司拟与启东海工签订2艘巴拿马型原油轮建造合同,合同船价总额为10.18亿元,两艘船均计划于2028年交付。

启东中远海运海工原本是典型的老牌海工船厂。它长期承担高端海工装备建造任务,产品覆盖FPSO、FSO、半潜式钻井平台、风电安装船、铺管船、生活平台等复杂海工装备。

近年来,该船厂已经开始向能源运输船型延伸,此前陆续接获挪威船东Knutsen NYK的的2艘苏伊士型穿梭油船、以及中远海运大连投资有限公司的4艘87000立方米VLGC订单。此次再拿下巴拿马型原油轮,说明其商船化路径正在进一步加深。

ps:小编在了解该船厂时发现,这真是一家伙食很好的船厂。

第二个典型案例是近期火爆的大金重工。

据贸易风最新消息,希腊船东Cape Shipping已在大金重工订造2艘Newcastlemax散货船,预计2029年上半年交付。这是Cape Shipping时隔15年重新订造散货船。新船采用传统燃料,并配备脱硫装置,业内估计单船造价约7600万美元。

实际上,这并不是大金重工近期拿到的第一批Newcastlemax订单。2026年4月23日,大金重工曾宣布与挪威Seatankers Management、希腊Danaos Corp.分别签署散货船建造合同,共承接8艘210,000载重吨Newcastlemax散货船,预计2028年至2029年交付,总价约40.58亿元。

也就是说,如果Cape Shipping订单最终确认,大金重工手中的Newcastlemax订单将达到10艘。

大金重工原本是风电海工装备制造龙头,主要产品包括风电塔筒、海上风电基础、导管架、浮式基础等。近年来,公司逐步把业务延伸至远洋特种运输、船舶设计建造和风电母港运营。

连续获得国际知名船东的Newcastlemax订单,说明大金重工已经不再只是商船市场的新进入者。它正在把风电海工装备和大型甲板运输船建造中积累的重型制造能力,转化为承接大型散货船订单的新竞争力。

第三个案例是中集太平洋海工。

中集太平洋海工长期以气体船、LNG加注船、液氨/LPG运输船、平台供应船、海工模块和清洁能源装备见长。其官网信息显示,公司在2025年12月签订6+2艘1800TEU集装箱船建造合同;2026年2月又获得2艘20,000立方米LNG运输船及1艘18,900立方米LNG运输加注船订单。

近期,希腊船东Euroseas又披露在中国船企订造支线集装箱船,其中2艘1800TEU集装箱船由南通中集太平洋海工承建,首批2艘预计于2028年6月和9月交付。

这说明,中集太平洋海工正在从清洁能源船舶和特种船领域,继续向标准支线集装箱船扩展。

第四个案例是山东陆海装备集团。

2026年4月24日前后,山东陆海装备集团宣布续签欧洲12,600DWT多用途船订单,追加2艘,使该系列订单累计达到6艘,总合同金额超过12亿元。公开报道显示,陆海装备近年来承揽的多用途系列船覆盖7,400DWT、12,600DWT、17,500DWT等多个船型,合作国家包括英国、德国、新加坡等,总订单数量已超过20艘,生产计划排期至2029年。

这家企业的路径也很有代表性。它不是直接冲向超大型商船,而是从中小型多用途船、近海与近洋运输船型切入,通过标准化、系列化产品建立履约记录,再逐步扩大市场影响力。

因此,综合来看,海工船厂接商船,不再是个别企业的临时动作,而是一批海工、特种船和重型装备企业正在共同走向主流商船市场。

为什么会出现这个现象?

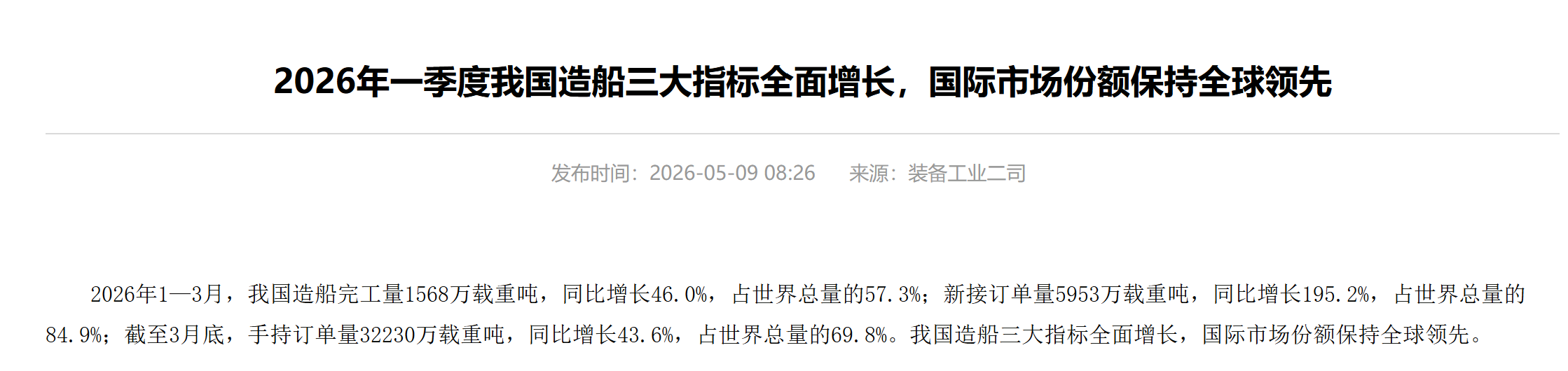

第一,主流船厂船位太紧了。工信部数据显示,2026年一季度,中国造船完工量为1568万载重吨,同比增长46.0%;新接订单量为5953万载重吨,同比增长195.2%;截至3月底,手持订单量达到32230万载重吨,同比增长43.6%。中国造船完工量、新接订单量和手持订单量分别占全球市场份额的57.3%、84.9%和69.8%。

央视网报道,在超大型原油船、大型汽车运输船、散货船和万箱级以上大型集装箱船等大型船领域,中国订单国际市场份额均超过90%。这组数据说明,中国造船业不是局部火热,而是整体处于高负荷运行状态。

在这种市场环境下,优质船位本身已经成为稀缺资源。很多主流船厂的有效船位,如上海外高桥造船、沪东中华、江南造船、新扬子造船、恒力重工、厦门象屿、江苏海通、广船国际、黄埔文冲、大连中远海运川崎等等都已经排到2029年甚至时2030年以后。

对于船东来说,如果希望在2028年前后拿船,就不能只盯着传统主流商船船厂,而必须寻找新的产能来源。这正是海工船厂获得机会的原因。

第二,海工船厂有能力承接部分商船订单。过去很多人认为,海工船厂和商船船厂是两套体系。但从制造能力看,两者之间并不是完全割裂的。海工装备和特种船往往要求更复杂的结构设计、更高强度的焊接、更复杂的管系、电气和自动化系统,也更依赖项目制管理和多专业协同。因此,海工船厂只要船型选择得当,就有能力向商船迁移。

第三,2028年交付窗口本身就是竞争力。目前这些海工或跨界船厂接到的商船订单,有一个共同特点:不少船舶交付期集中在2028年。

大津重工3艘Ultramax计划于2028年5月至11月交付;启东中远海运海工2艘巴拿马型原油轮计划于2028年交付;中集太平洋海工承建的1800TEU集装箱船首批预计于2028年6月和9月交付;大金重工8艘纽卡斯尔型散货船则集中在2028年至2029年交付。

这比很多主流大型船厂新增订单可获得的交付窗口更有吸引力。在当前市场中,船价当然重要,船型配置当然重要,但交付期同样重要。对于船东来说,提前一年甚至半年拿船,可能就意味着提前进入一个更好的市场周期,也可能意味着锁定更高的资产价值。所以,海工船厂给出的并不只是价格,而是时间。

第四,海工市场本身也在周期波动中逼迫船厂多元化。海工市场天然具有强周期性。油气投资、海上风电装机节奏、项目审批、能源价格、地缘政治和融资环境,都会影响海工装备需求。一家船厂如果只依赖单一海工产品,订单波动会比较大。

商船市场虽然也有周期,但船型更多、客户更广、需求基础更大。对于海工船厂来说,适度进入散货船、油轮、集装箱船、多用途船等商船领域,可以平滑周期,也可以提高船坞、码头、车间和人员的利用率。这也是很多企业愿意从“单一海工船厂”转向“海工+特种船+商船”的原因。

产业链的自然延伸,中国造船产能重新配置

要说明的是,海工船厂下场接商船,并不意味着它们会全面替代传统主流商船船厂。大型LNG船、超大型集装箱船、VLCC、PCTC等高门槛船型,仍然高度依赖成熟主流船厂的设计、供应链和批量建造体系。海工船厂进入商船市场,也需要经历船东认可、船级社审查、供应链磨合、生产节拍优化和交付记录积累。

但趋势已经很清楚。 在中国造船订单高位运行、主流船厂船位紧张、绿色船舶和主流船型更新需求持续释放的背景下,一批原本被贴上海工、风电海工、特种船标签的船厂,正在重新定义自己的市场边界。

启东中远海运海工接下原油船,是传统海工能力向能源运输船型延伸。

大金重工接下纽卡斯尔型散货船,是风电海工装备制造能力向主流商船外溢。

中集太平洋海工承接集装箱船,是清洁能源船舶和特种船厂向标准支线船市场拓展。

大津重工承接Ultramax散货船,则说明更多中型海工与工程船船厂,也开始进入主流干散货船市场。

山东陆海装备集团批量承接多用途船,则代表地方海工装备平台正在通过标准化、系列化产品,逐步切入欧洲船东市场。

这一轮变化的本质是中国造船产业链在高景气周期中的一次产能再配置:主流船厂继续承接大型、高端、高价值船型;海工和特种船厂则利用自身制造能力和相对靠前的交付窗口,承接部分标准化、系列化、市场需求旺盛的商船订单。

对于船东来说,这是新的选择。对于船厂来说,这是新的增长曲线。对于中国造船业来说,这意味着产能边界正在被重新打开。过去,市场习惯用“海工船厂”“商船船厂”“特种船厂”来划分企业。但在今天,这种边界正在变得越来越模糊。

真正重要的,已经不是一家船厂原来叫什么,而是它是否具备可靠交付能力、成本控制能力、供应链组织能力和绿色智能船舶建造能力。也正是在这个意义上,海工船厂集体下场接商船,可能只是一个开始。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳