Alphaliner:集运业仍处超级周期尾部

在经历了2021年至2022年的历史性高盈利之后,全球集装箱航运业正在加速进入利润回调阶段。根据Alphaliner最新周报显示,2025年全球主要班轮公司的盈利水平较2024年出现大幅下滑,部分头部企业甚至在第四季度重新跌入经营亏损区间。但如果将这一轮回落放在更长周期中观察,行业整体利润水平依然明显高于疫情前的常态区间。

这意味着, 当前集运市场虽然已经告别暴利时代,却尚未真正回到过去长期低利润、甚至普遍亏损的旧周期之中。更准确地说,行业正在从极端高利润向高利润收缩区间回归,而非已经跌入新一轮深度低谷。

全年利润明显回落,但行业整体仍保持盈利

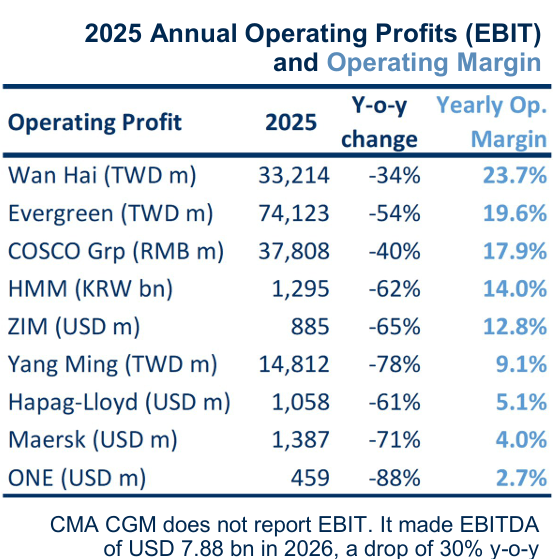

据Alphaliner数据显示,从全年经营表现来看,2025年全球主要班轮公司整体仍然维持盈利。Alphaliner统计显示,前九大班轮公司2025年合计实现经营利润(EBIT)约139亿美元,较2024年的326亿美元大幅下降,但仍高于疫情前多年平均水平。

分公司来看,万海以23.7%的年度经营利润率位居第一,长荣以19.6%位列其后,中远海运集团为17.9%,HMM为14.0%,ZIM为12.8%。相比之下,阳明、赫伯罗特、马士基和ONE的利润率则明显回落,分别降至9.1%、5.1%、4.0%和2.7%。

整体来看,2025年班轮业利润虽然显著压缩,但行业并未进入系统性亏损阶段,盈利能力只是从极端高位回归到相对收缩但仍具韧性的区间。

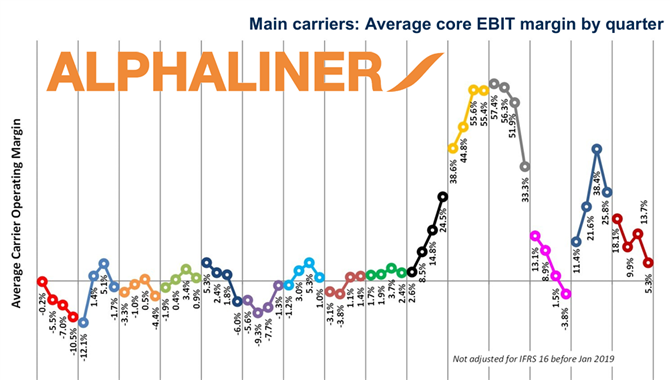

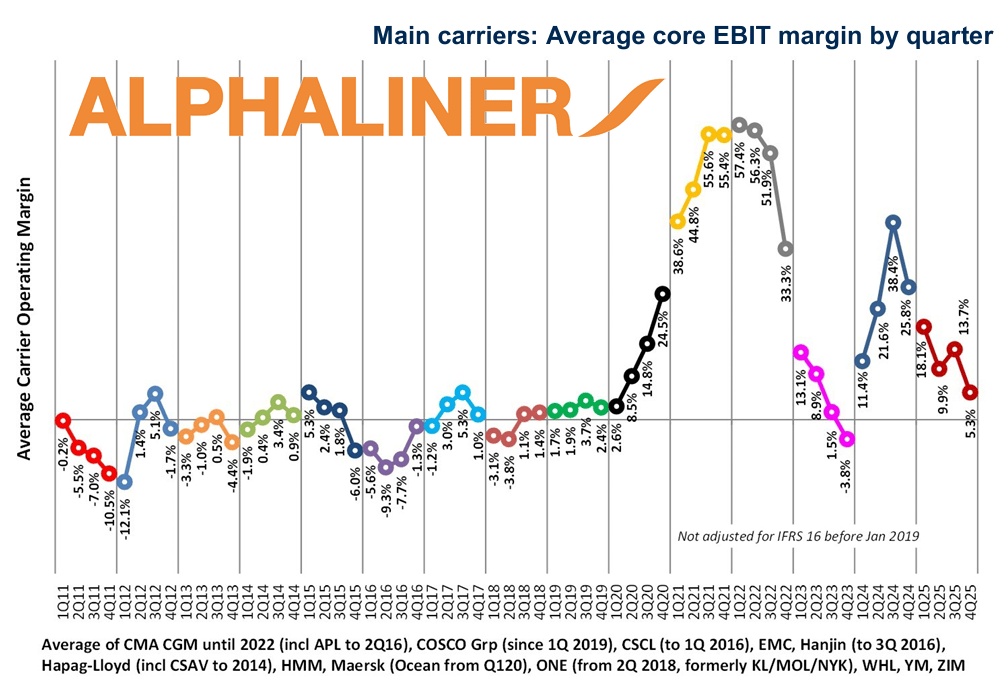

四季度压力陡增,多家头部公司重回亏损

如果说全年数据反映的是行业总体盈利状态,那么季度利润率的变化则更清楚地揭示了市场压力正在迅速加大。根据Alphaliner统计,2025年第四季度,主要班轮公司的平均经营利润率已降至5.3%。

在第四季度,马士基海运业务录得约1.53亿美元经营亏损,阳明亏损约2300万美元,ONE亏损约8400万美元。即便仍维持盈利的公司,利润空间也已显著收窄。ZIM虽然勉强保持盈利,但季度经营利润仅约1300万美元,利润率不足1%。 这也是自2023年第四季度至2024年第一季度以来,行业再次出现多家头部班轮公司季度经营亏损的局面。

Alphaliner指出,这一变化与运价大幅回落密切相关,尤其是在2025年,班轮公司平均每TEU收入普遍降至近两年来低位。也正因为如此,2025年第四季度成为观察行业由高利润向低利润切换的重要节点。

2025年的关键特征,不是货少而是价低

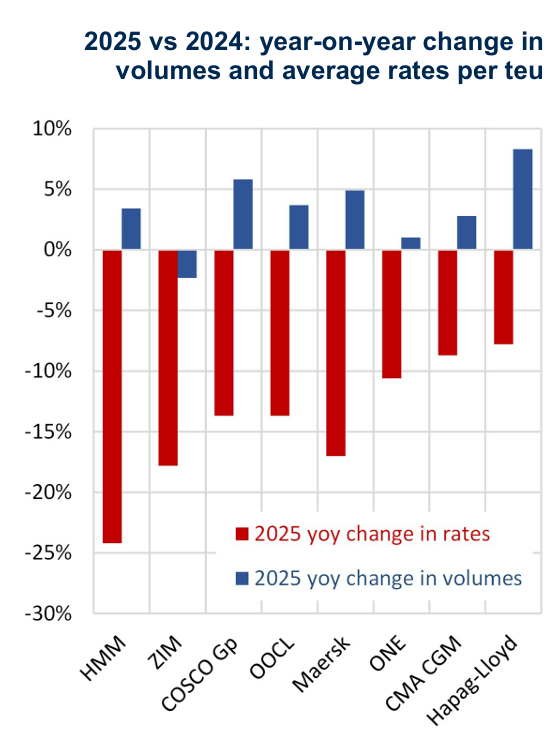

值得注意的是,2025年的集运业并不是典型意义上的需求不足或货量崩塌。恰恰相反,Alphaliner另一组对比图显示,2025年相较2024年,大多数主要班轮公司运量依然保持增长,只是增长的货量未能抵消价格下跌所带来的收入损失。

数据显示,赫伯罗特2025年运量同比增长约8%,中远海运集团增长约5.8%,马士基约增长5%,OOCL也实现了约4%左右的增长。即便是整体盈利承压的欧洲班轮公司,其货运量并未出现明显萎缩。然而,与运量上升形成鲜明对比的是,各主要班轮公司平均运价却普遍同比下降,降幅从约8%至25%不等。

HMM运价跌幅最大,接近25%;马士基跌幅约17%;中远海运集团和OOCL跌幅约13%至14%;达飞与赫伯罗特跌幅相对较小,但也未能避免下行趋势。ZIM则成为少数“量价双降”的公司之一,既未实现运量增长,又承受了明显的价格下跌,因此盈利压力格外突出。

从经营逻辑看,这一轮利润下滑的根本原因并不复杂。对于班轮公司而言,收入的核心来自“运量乘以运价”,而成本端则具有较强刚性,包括燃油、租船、港口、设备和网络运营等多项支出,并不会随着运价下跌而同步大幅收缩。

因此,当运量只增长几个百分点,而单箱收入却下降一成以上时,收入端的缩水会迅速传导至利润端,并形成更大幅度的压缩。

这也正是2025年班轮市场的核心特征之一。货量并不差,船也没有少跑,但利润却明显收缩。

从这个角度看,2025年的班轮业更像是在经历一轮典型的以量补价失效周期。货量增长未能转化为收入增长,反而在价格走弱的背景下,进一步暴露了班轮公司盈利模式对运价水平的高度敏感性。

亚洲船东更抗跌,行业分化进一步加剧

从不同公司的表现来看,2025年的行业分化也更加明显。万海、长荣和中远海运集团在本轮下行过程中展现出更强韧性。一方面,这几家公司在亚洲区内及亚洲相关航线布局较深,在2025年复杂贸易环境下仍受益于区域贸易活跃;另一方面,其成本控制、船队结构以及网络配置也相对更具灵活性。

尤其是万海,不仅连续多个季度保持行业领先利润率,全年利润率也位居首位。Alphaliner分析认为,万海长期聚焦亚洲区内市场,而这一市场在2025年受美国关税政策变化及供应链调整影响,反而获得一定支撑,加之其船队平均船龄较低,进一步提升了运营效率。

相比之下,欧洲大型班轮公司在本轮回调中的压力更为突出。马士基与赫伯罗特虽然运量增长并不弱,但利润率显著低于亚洲同行。背后的原因在于,欧洲班轮公司的全球干线网络更复杂,长航线业务占比更高,对运价回落更为敏感,成本结构也更难快速压缩。在景气周期顶部,这类公司往往受益最大,但当市场进入回调阶段,其利润收缩速度也通常更快。

ONE和ZIM则反映出另一类问题,即商业模式、船队配置与市场暴露度的差异,会在下行周期中放大利润波动。尤其是ONE,全年经营利润率仅为2.7%,同比下滑88%,已经接近盈亏边缘。

从历史利润曲线看,行业仍在“超级周期尾部”

如果将视角进一步拉长,Alphaliner表示,2017年至2019年,多数班轮公司利润长期处于低位,部分年份甚至出现亏损,那是典型的传统集运低谷期。

2020年至2022年,受疫情冲击、供应链紊乱、港口拥堵和运力周转下降等因素共同推动,全球班轮业进入前所未有的“金融超级周期”,利润飙升至历史极值,其中马士基、赫伯罗特、ONE、长荣、中远海运等公司均创下天量盈利。

自2023年开始,随着港口拥堵缓解、新船持续交付、运价中枢回落,行业利润开始明显下滑。到了2025年,这种回落进一步加快。

但即便如此,2025年的利润水平依旧明显高于2017年至2019年的常态区间。这也是Alphaliner将当前阶段定义为“利润率下滑,但箱运业仍处金融超级周期”的重要依据。因此,当前行业并不是已经重新跌回旧世界,而是仍然站在一个高于历史均值的新台阶上。

2026年,地缘政治仍是最大变量

对于2026年,市场原本普遍预期,在新造船持续交付、运力供给继续增加,以及红海局势若逐步缓和、航线恢复常态的情况下,班轮公司利润还将继续承压。不过,新的地缘政治变量正在改变这一预期。

Alphaliner在报告中提到, 伊朗局势升级及相关中东风险,可能成为新的“黑天鹅”事件,从而延缓行业利润回落节奏。如果地缘政治冲突持续推高绕航需求,导致有效运力继续被锁定,那么运价仍可能获得一定支撑;反之,如果红海与中东航线恢复常态,同时新船大量涌入市场,利润下行压力则可能进一步加大。

这也意味着,2026年的行业表现,将不仅取决于供需本身,还将更深地受到地缘政治事件、航线安全局势和全球供应链重构节奏的影响。

结语:行业进入“高盈利收缩期”

综合Alphaliner上述多组图表和数据可以看出,2025年全球集装箱航运业的核心特征并不是货量大幅下滑,而是在运量总体增长的背景下,运价中枢明显回落,并最终导致利润快速压缩。行业已经明显脱离前几年的暴利状态,但整体盈利水平依然高于疫情前长期均值。

就此而言,当前班轮市场更准确的描述或许不是“衰退”,而是“高盈利收缩期”。对于班轮公司而言,未来决定胜负的关键,也将不再只是能否赶上周期上行,而是能否在运价回归理性之后,依靠航线结构、成本控制、船队效率和市场选择,继续维持穿越周期的能力。

数据来源:Alphaliner

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳