卡塔尔被炸!LNG板块受影响程度超过油轮

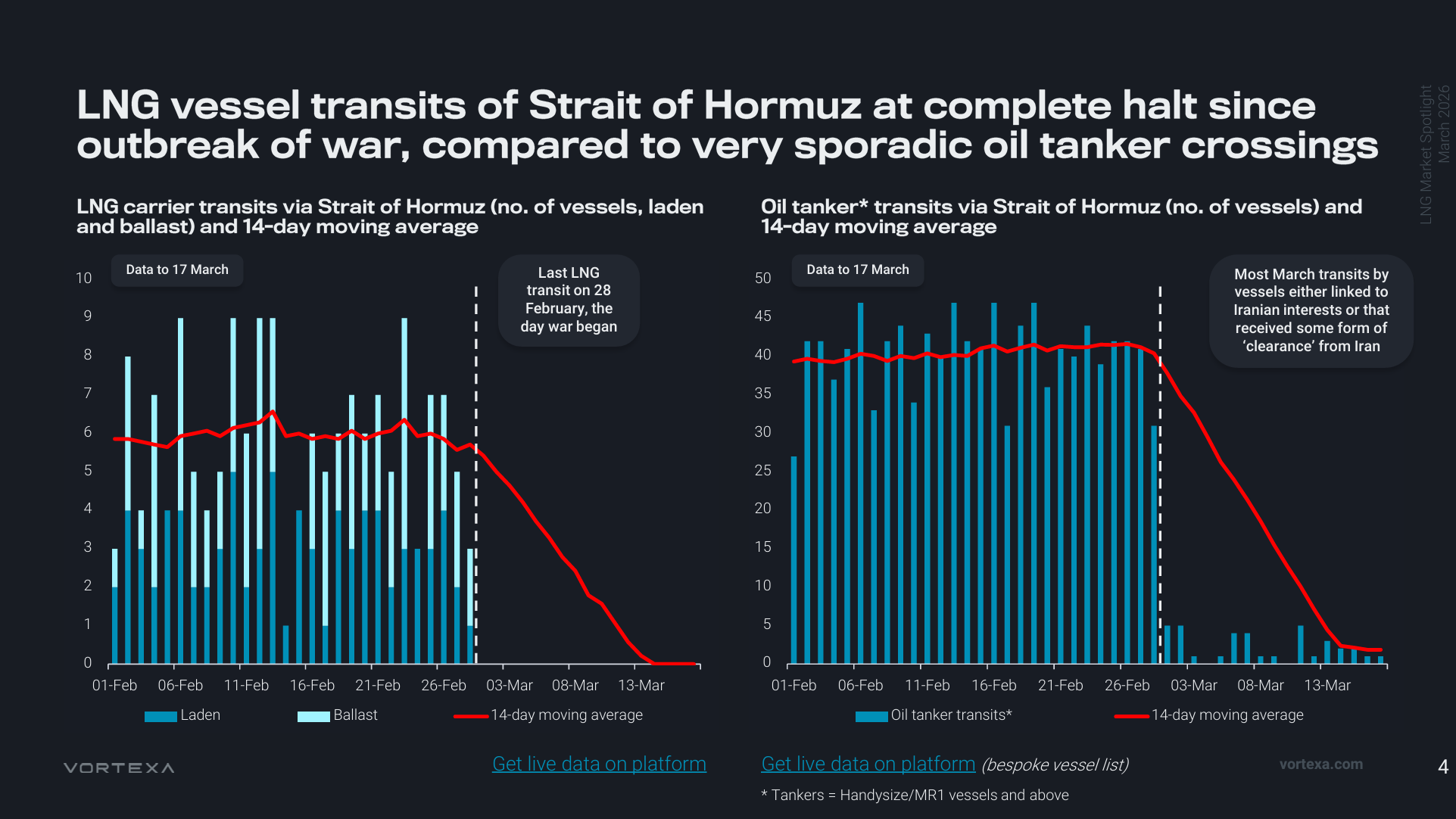

中东局势升级,正在把全球天然气航运市场推入比油轮更剧烈的震荡区间。根据Vortexa最新发布的《LNG Market Spotlight》显示,自2月28日冲突爆发以来,LNG船经霍尔木兹海峡的通行已经几乎完全停摆;相比之下,油轮虽然通行量大幅下滑,但仍有零星过境。对航运市场而言,这意味着同样面对霍尔木兹风险,LNG板块所受冲击已经明显重于油轮板块。

更关键的是,这一次市场面对的供给端的直接减产。Vortexa指出,卡塔尔RasGas 4号和6号两条LNG生产线已经遭到严重破坏,合计涉及约12.8 mtpa供应能力,约相当于卡塔尔Ras Laffan正常出口水平的17%,也约占全球LNG产量的3%。运营方判断,修复时间可能长达3至5年。这意味着,市场冲击已经从“航运延误”升级为“实质性供应损失”。

LNG船彻底停运霍尔木兹海峡

从Vortexa给出的通行数据来看,2月28日,也就是冲突爆发当天,成为当前这轮危机中最后一次LNG船穿越霍尔木兹的时间点。此后,LNG船舶通行数据迅速归零。与此同时,油轮通行虽然断崖式下跌,但并未完全归零,3月内仍可见到少量船舶过境。Vortexa还特别提到,3月的大多数油轮通行,往往与伊朗利益相关,或者获得了某种形式的“放行”。

3月23日,有两艘LPG船成功通过霍尔木兹分别是 Pine Gas(阿联酋装货)和 Jag Vasant(科威特装货)正在前往印度,但LNG船依然处于冻结状态。

卡塔尔不只是过不去,而是货也少了

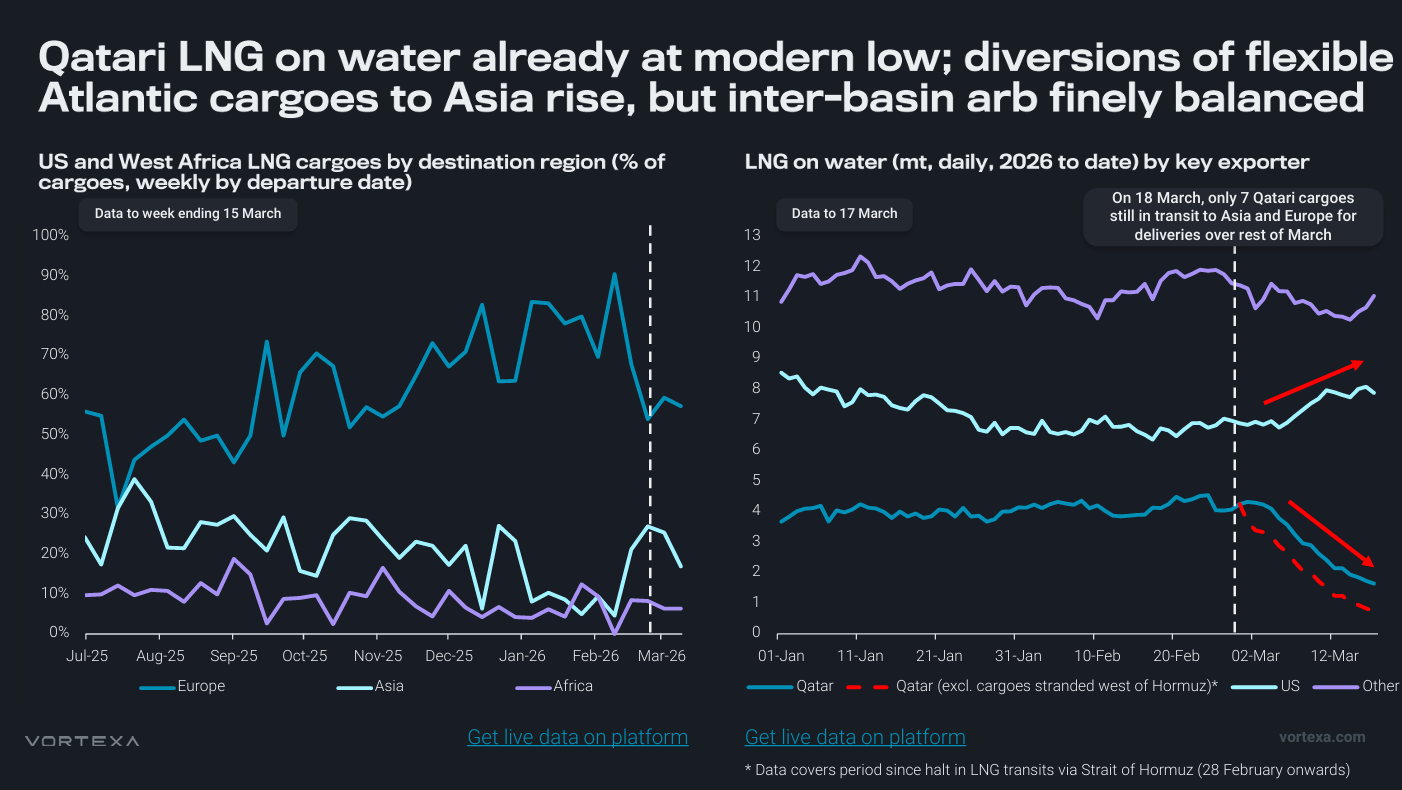

除了通道中断,卡塔尔本身的“在水货量”也在迅速收缩。

Vortexa数据显示,截至3月18日,仍在运往亚洲和欧洲、计划于3月剩余时间交付的卡塔尔货物只剩7票。报告形容,卡塔尔在水LNG货量已经降至“modern low”。这意味着,当前市场不是简单等一等船就能恢复,而是现货流动性本身正在明显变薄。

这也是为什么LNG市场反应会比油轮更敏感。油轮可以在一定程度上依靠库存、替代货源、不同装港和更灵活的贸易流向来缓冲。但LNG产业链对液化端、装船端、接收端和船期节奏的耦合度更高,一旦霍尔木兹这条链条断掉,市场很快就会从延误转向缺货。

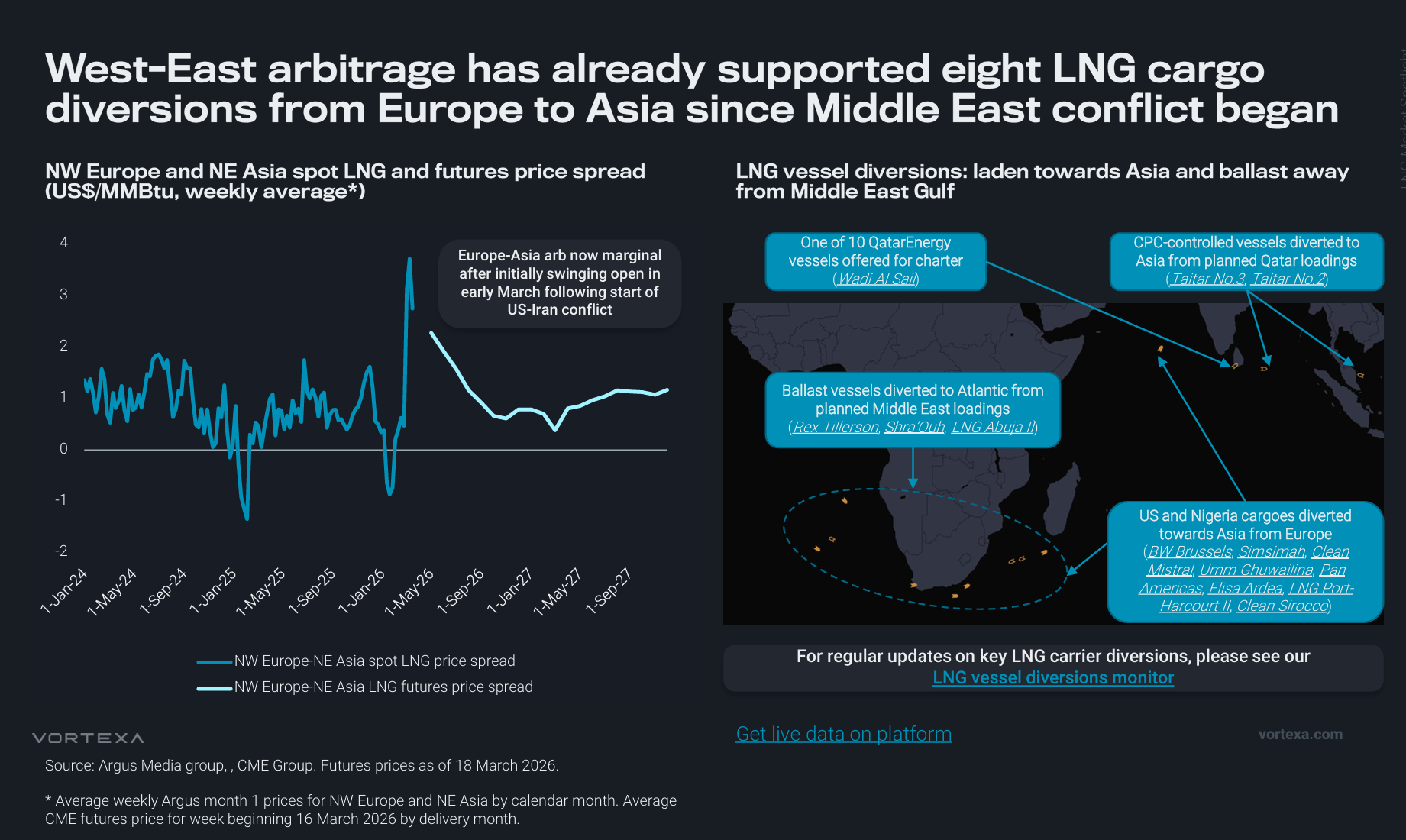

LNG现货贸易已经开始改道,欧洲货源被抽向亚洲

面对海湾供应受阻,市场已经开始通过跨市场调货来补缺口。Vortexa称,自中东冲突开始以来,已有8票LNG 货物从欧洲方向转流亚洲。这背后的逻辑很直接:亚洲买家对卡塔尔和阿联酋LNG依赖更深,且电力体系对天然气依赖更高,因此在中东货源中断后,更容易推高亚洲溢价,并把美国、西非等灵活货源重新吸引回亚洲。

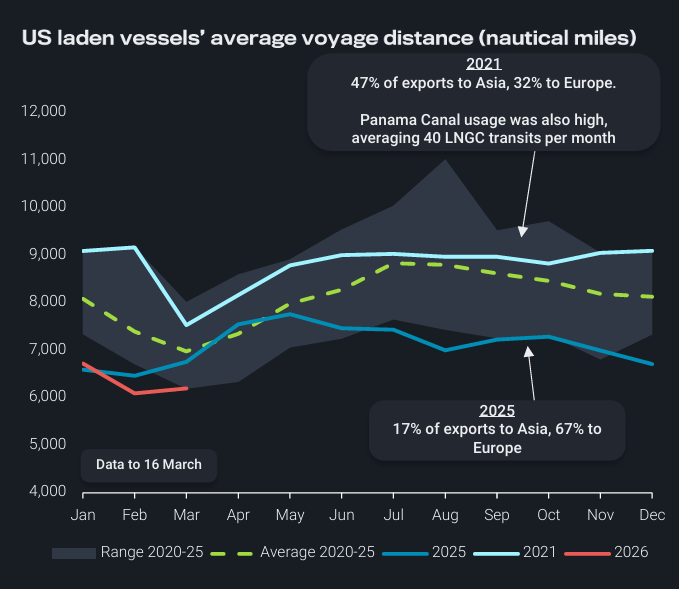

这会带来另一个航运层面的连锁效应。Vortexa测算显示,从美国墨西哥湾到东北亚的航程,若绕好望角,航距可达15,764海里,约为去欧洲航线的3.5倍。一旦更多大西洋盆地货物转往亚洲,LNG吨海里需求就会被进一步拉长。

运价一度暴涨400%,目前仍处于高位

在运输端,市场也已经给出剧烈反应。Vortexa指出,3月2日至3月5日之间,在卡塔尔停产和霍尔木兹暂停通行背景下,LNG现货运价曾飙升400%。之后,由于卡塔尔拿出10艘LNGC进入短期租船市场,运价才有所回落。即便如此,这种回落也不代表市场恢复正常,而只是极端挤兑后的阶段性缓和。

报告还显示,截至3月18日,16艘滞留在霍尔木兹以西的LNG船中,有13艘为卡塔尔控制船舶;另外还有40多艘压载船(空载)在印度外海和马六甲海峡附近等待局势变化。

据船视宝提供的进一步数据显示,目前依然有18艘LNG船被困在波斯湾内,占全球2.38%的运力。

据Fearnleys显示,目前LNG运价从极端高位快速回落,LNG即期运价东苏伊士市场约13万/天、西苏伊士约12.5万/天,期租约9万/天保持稳定,整体仍维持在历史高位区间,显示市场由“恐慌驱动”转向“结构性紧张”。

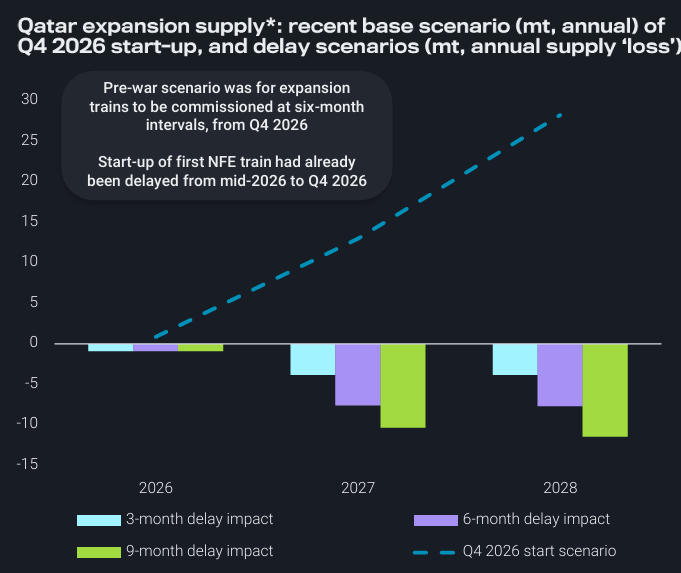

更深层的麻烦在后面:卡塔尔扩产也可能继续推迟

这场冲击的影响,还不只在当下。Vortexa认为,卡塔尔北方气田扩产项目的推进节奏也会受到影响。报告提到,卡塔尔扩产工地约有50%劳动力已被撤离。如果扩产项目出现6个月延迟,再叠加受损产线的中期损失,到2028年全球新增LNG产能可能减少约28 mtpa。

这意味着,市场原本预期在本十年后期出现的“供应宽松”,可能会被明显推后。对于LNG航运来说,这不是单纯的一轮短期地缘行情,而可能是对未来几年供需平衡、贸易流向和船队利用率的重新定价。

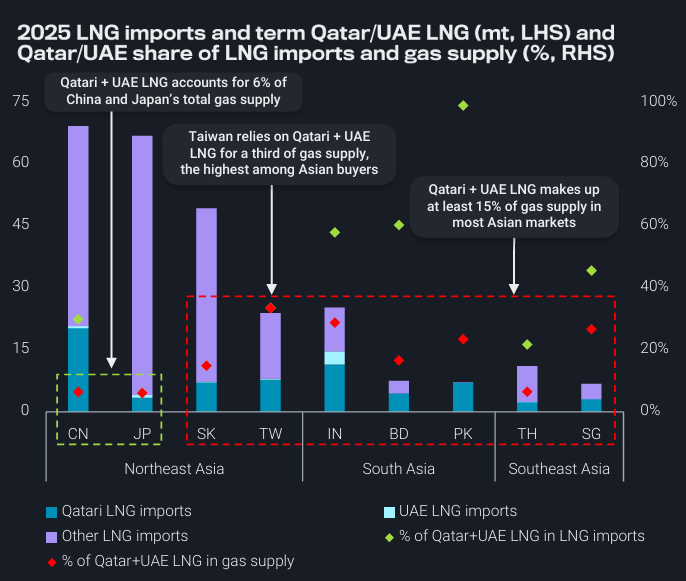

谁最受伤?不是所有亚洲买家都一样

在需求端,Vortexa判断,中国大陆和日本的承压程度相对较低,而其他地区如台湾省、新加坡等东南亚市场受冲击最重。这些市场对天然气发电依赖更高,同时卡塔尔和阿联酋LNG在其气源结构中的占比也更大。报告举例称,台湾省约40%电力来自天然气,且卡塔尔是其最大LNG供应方;新加坡电力结构中天然气占比超过90%,已经开始寻找替代货源;孟加拉则据报已以高于20美元/MMBtu的价格采购3-4月交付现货。

这也意味着,亚洲现货市场后续对灵活货源的争夺,仍可能持续推高价格和运力需求。

如果说油轮市场面对的是地缘冲突下的高风险运营,那么LNG市场现在面对的,已经是“液化端受损+海峡停摆+扩产递延”三重冲击叠加。

从Vortexa的数据看,至少到3月中旬,LNG船通行已经比油轮更早、更彻底地停住;而卡塔尔生产端受损,又让市场失去了“等通道恢复就能回到原位”的基础。

换句话说,这轮中东危机对LNG市场的打击,已经不只是航线问题,更是供应链问题。对行业来说,LNG板块受影响程度超过油轮,这件事恐怕已经不需要再争论了。

数据来源:Vortexa

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳