干散货新船订单下滑,船队老龄化上升

据船舶经纪公司BRS Shipbroker最新一期周报显示,2025年1月至7月,干散货船新造船活动出现了与近年来明显不同的大幅下滑。2025年上半年,干散货船的订购量较去年同期下降了63%,仅为1546万载重吨。这一下降与2024年创纪录的63.91百万载重吨新订单形成了鲜明对比。

BRS指出,2025年全球干散货船舶新造船订单锐减反映出当前市场正在调整,在地缘政治紧张、环保法规收紧和能源转型动力相互交织的背景下,船东的订船行为正在发生根本性的改变。尽管许多干散货船东手中握有现金储备,但大多数船东更倾向于等待更清晰的市场和政策信号,而不是急于下单。船东的观望行为也将为未来2-3年的船队基础打下基础。

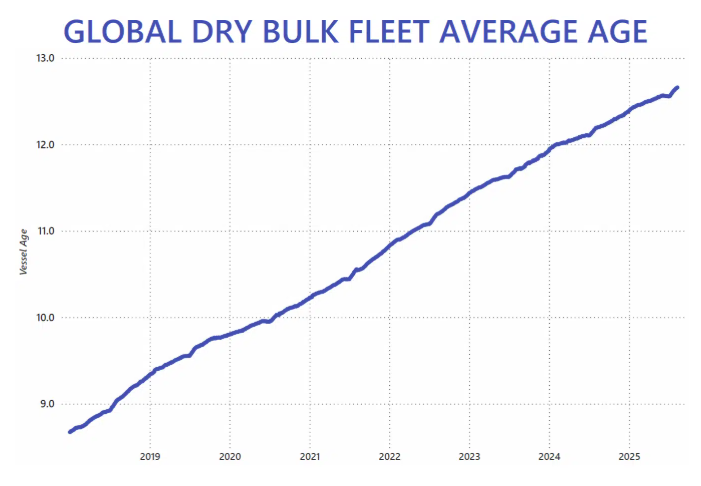

在新船订单下降的同时,航运数据和技术平台AXSMarine认为在过去十年的大部分时间里,新造船活动一直温和,拉高了干散货船队的平均年龄。当前全球干散货船老龄化速度正在加快,平均船龄已经从2018年的8.6岁,攀升至2025年的13岁左右,船队老龄化严重。

2025年全球干散货船队订单

据BRS统计分析显示,按载重吨计,2025年前7个月,Capesize船型订单总量为885万吨(占总订单的57%),紧随其后的是Supramax船型,订单为490万吨(占总量的31%),这与Capesize和Supramax租船市场的相对强劲表现密切相关。相比之下,Panamax和Handysize的订单仅为41.7万吨(占总量的3%)。

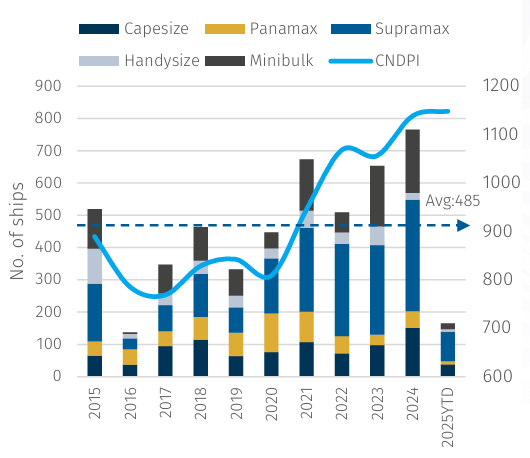

按船舶数量计,2025年1月至7月,共有165艘新船订单,其中Supramax占55%,Capesize占23%,Panamax和Handysize合计占11%。按载重吨或船舶数量计算,今年的订单量很可能是过去十年中的最低水平,相较于十年平均的485艘船舶,降幅明显。

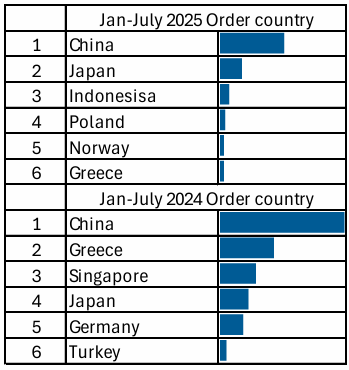

按船东国订单计,2025年1月至7月,船东国别排在前五名的依次为:中国、日本、印度尼西亚、波兰、挪威、希腊。与2024年相比,希腊船东的订船量出现显著下降,从去年的第二位下降到第六位,仅下单了1艘Kamsarmax和2艘Handymax。

虽然中国船东的订单同比下降了48.6%,但中国订单排名依然是第一。BRS指出,这一下降不仅反映出美国贸易代表办公室所提出对华301调查带来的影响,更反映了中国船东去年创下的异常高订单量。

再深一步分析,2025年中国的Capesize订单实际同比增长了36.4%,共订造了30艘。例如,在7月30日,中远海散就新下单了10艘Capesize船舶,其中4艘分配至青岛北海造船,6艘至舟山中远海运重工,预计将在2027年第四季度至2028年第四季度交付。这主要是中远海运践行国家“国货国运,国轮国造”的国家战略,实施百船计划的结果。

订单下滑的三个主要驱动因素:

BRS总结,干散货订单下滑这一趋势背后有多重因素驱动。

1 新造船价格高(相较于船舶收入)

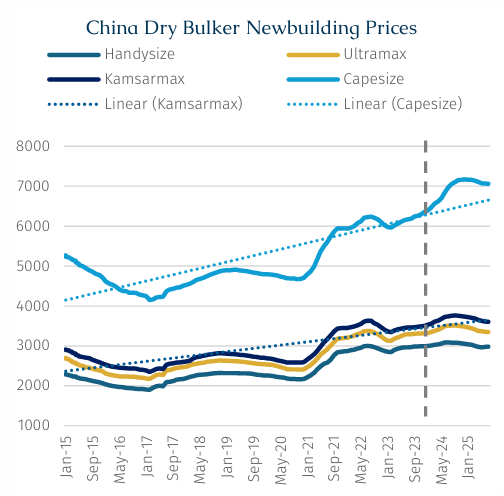

2024年干散货船的新造船价格普遍上涨,Capesize船型价格上涨了11.4%,Handysize船型也上涨了4%。这一价格上涨主要由以下两个因素驱动:

● 强劲的租船市场需求:稳健的航运市场和高运费推高了资产价值和新造船成本。

● 造船厂产能结构性瓶颈:2024年,油轮和集装箱船订单的激增占用了大量船厂产能。由于干散货船的利润较低,它们在船厂优先分配中被排在了较低的位置,船东不得不支付更高的价格来确保订单的生产时间。

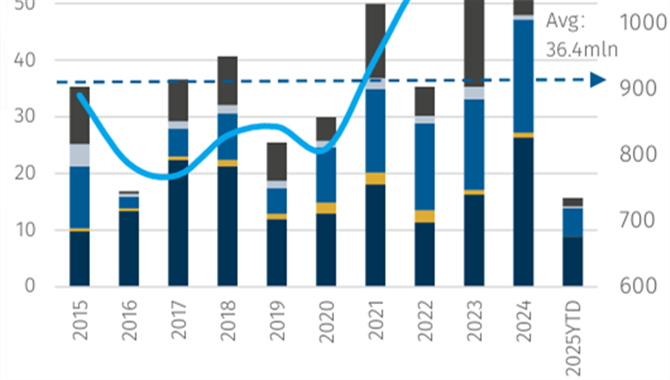

特别值得注意的是,中国新造干散货船价格指数(CNDPI)在2025年1月至7月期间达到了自2011年开始记录以来的最高水平。然而,价格波动通常滞后于订单量,现如今价格已开始出现回落,CNDPI目前已较2024年9月至10月创下的1167点的峰值低3.3%。随着造船价值达到更高水平,仍有进一步下调的空间。

2 法规与技术不确定性

尽管国际海事组织(IMO)已明确了其脱碳路线图和实施政策,航运业的绿色转型仍面临重重障碍,尤其是在替代燃料问题上缺乏共识。虽然一些领先船东已为新造船预留了双燃料引擎的改装空间,但双燃料引擎的推进缓慢以及绿色燃料成本高昂,导致进展缓慢。这些不确定性使得船东变得更加谨慎,许多人选择推迟订单,等待政策和技术的明晰。

3 地缘政治与贸易政策冲击

美国政府提出的对中国造船及中资船舶征收额外港口费用的提案,对Supramax、Panamax、Ultramax和Kamsarmax船型的市场产生了不成比例的影响,这些船型占据了美国港口的大多数干散货船靠港量。

据BRS数据分析,以船舶数量来看,Panamax订单数与同期相比下降了89%,Supramax船型的订单下降了65%。

虽然,主要原因是Panamax和Supramax船型的订单量已经分别占据了现有船队的22%和25%,是所有干散货船型中最高的。但作为美国干散货市场的主力运输船型,依然受到了受到了冲击。

BRS指出,虽然中国建造一艘干散货船的成本平均比在日本建造同类船舶便宜15%,但受USTR政策的不确定性影响,可能已促使一些船东推迟在中国船厂下单。

BRS总结来说,以上这些重叠的挑战似乎使得干散货船东采取了“观望”的策略。尽管许多干散货船东手中握有现金储备,但大多数船东更倾向于等待更清晰的市场和政策信号,而不是急于下单。尽管预计新造船价格将继续下滑,但下跌可能是逐步进行的。因此,2025年新造船订单的锐减反映了市场的调整,在地缘政治紧张、环保法规收紧和能源转型动力相互交织的背景下,船东的订船行为正在发生根本性的改变,但这也将为未来2-3年的船队基础打下基础。

船队老龄化上升

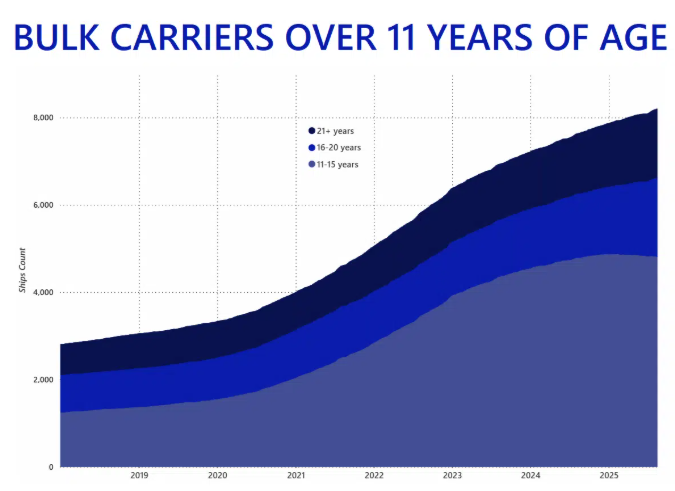

与新船订单出现下滑截然相反的是,AXSMarine发布报告,表明全球散货船队正在迅速老化,船舶的平均年龄从2018年的约8.6年攀升至2025年的接近13年。

其指出,最为显著的增长出现在11-15年和16-20年这两个年龄段,是因为2010至2012年间的交付高峰以及船舶拆解的长期放缓。过去十年新造船活动在大部分时间相对温和,这也加剧了这种老龄化趋势。

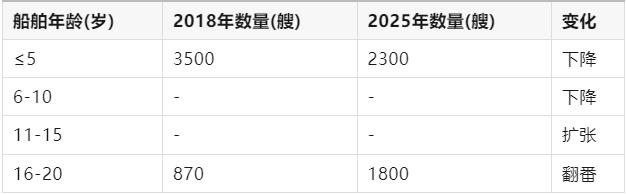

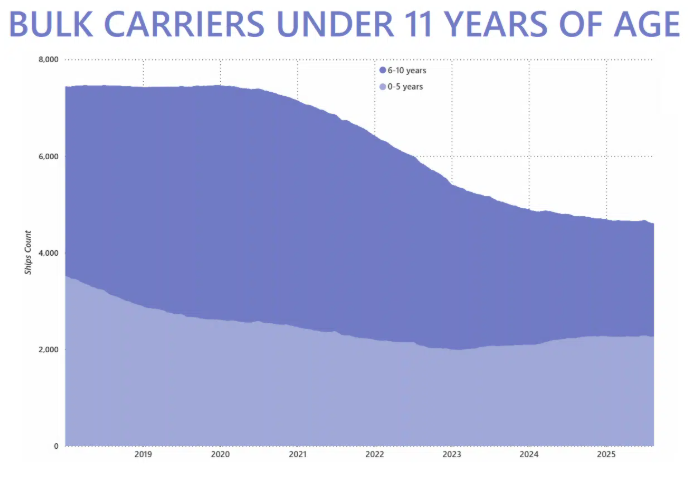

从具体数量来看,从2018年初到2025年中期,11至15岁船舶的数量急剧增长,16至20岁船舶的数量翻倍,从大约870艘增至约1800艘。与此同时,最年轻的船舶群体数量有所下降。2018年不到5岁的船舶超过3500艘,而到2025年,这一数字下降到约2300艘;6至10岁船舶的数量也减少了,这主要是由于2010年代中期新订单数量减少以及船舶进入更老龄的段位。

11岁以上散货船

10岁以下的散货船

全球干散货船队平均年龄变化(图源:AXSMarine)

对各方利益相关者的影响

AXSMarine表示,对船东来说,虽然老旧船舶仍能竞争,但合规性和燃料效率的成本将上升。那些船队中11至20年船舶占比较高的船东,应为船队更新做好准备。

对于租家来说,老旧船舶可能在短期内提供成本优势,但从长期来看,它们承载着更高的运营和声誉风险,尤其是在环保性能较差的情况下。

对于投资者来说,老龄化的船队可以通过限制供应增长来支持运费水平,但也意味着未来将需要大量资本投入。将投资与船队更新周期对接将成为关键。

未来,到2026-2027年,船队将逐步老化,平均年龄超过13.5岁。转折点将出现在2030-2032年期间,如果拆解量增加,船队的年龄将下降。具体时间将取决于市场状况、监管压力以及脱碳路径的明确性。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳