大船带飞!海岬型船日租跳涨14%,BCI、BDI均创年内新高

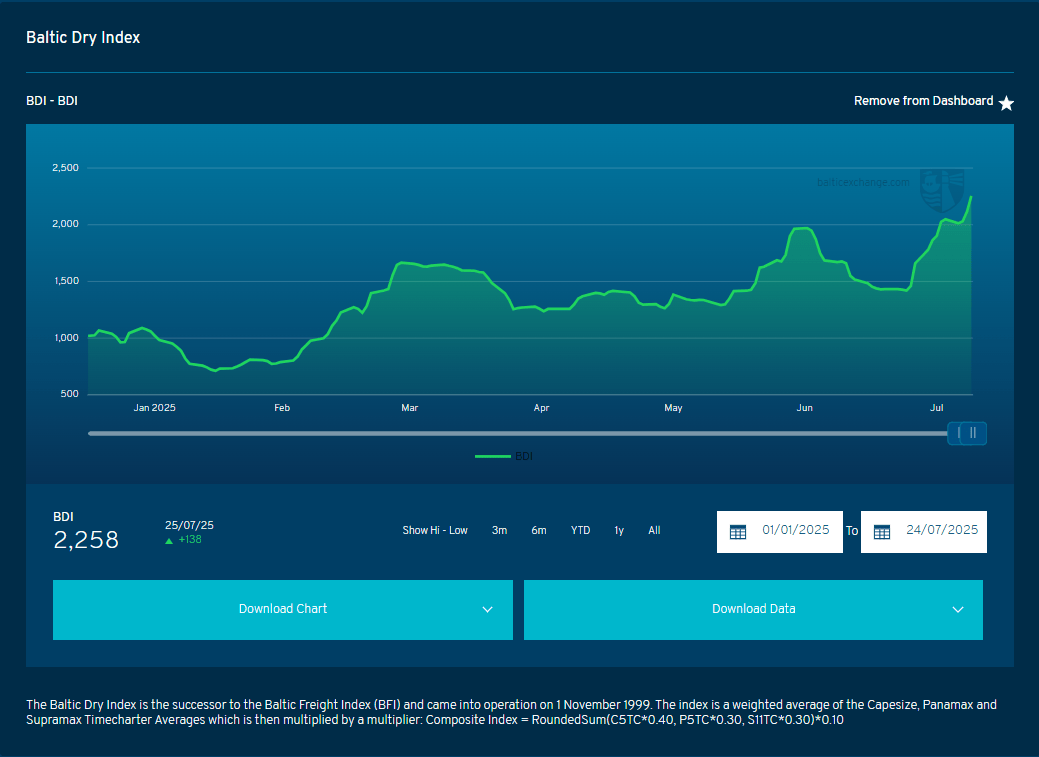

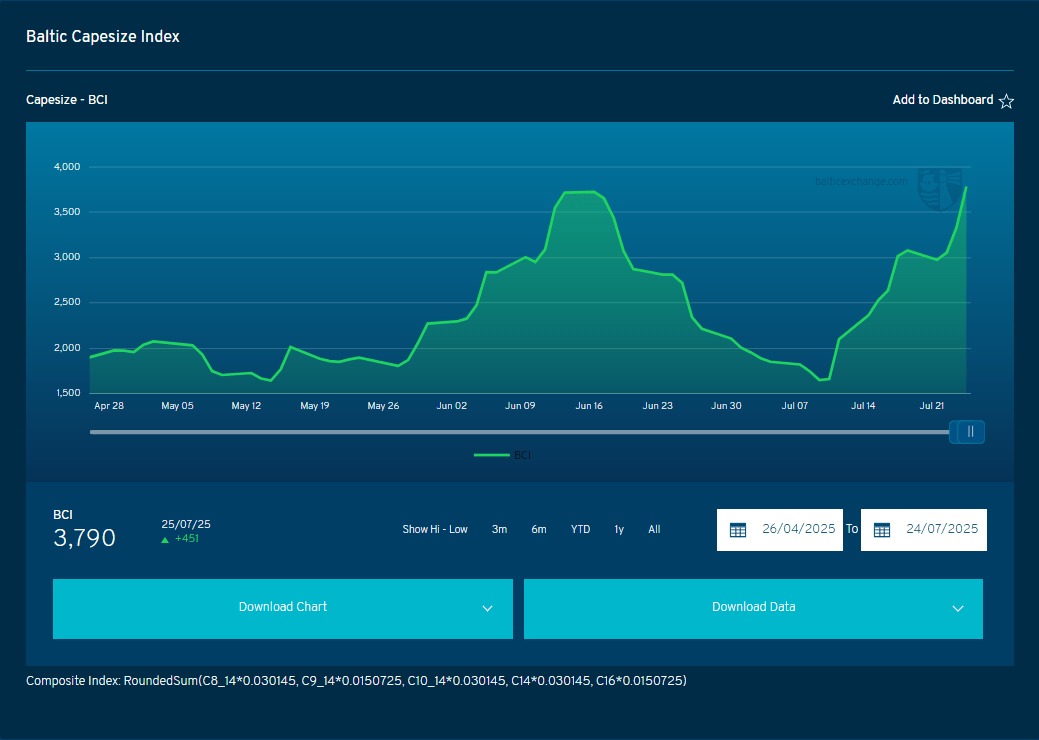

7月25日,好望角型干散货船Cape市场迎来强劲反弹。根据波罗的海交易所(Baltic Exchange)公布的数据,当日波罗的海海岬型指数(BCI)大涨451点,涨幅高达13.5%,收于3,790点,创下2025年以来的最高水平。这一跃升也带动波罗的海干散货综合指数(BDI)上涨138点至2,258点,同样刷新年内新高。

图表来源:波交所

BCI的强势表现主要源自运力紧张与装货需求同步上升。当前,北大西洋市场船舶供应吃紧,而矿商出货节奏加快,为市场注入上行动力。与此同时,虽然全球钢铁产量整体放缓,但海岬型市场的短期走势显示出强烈的抗压性。

跨大西洋与铁矿航线领涨

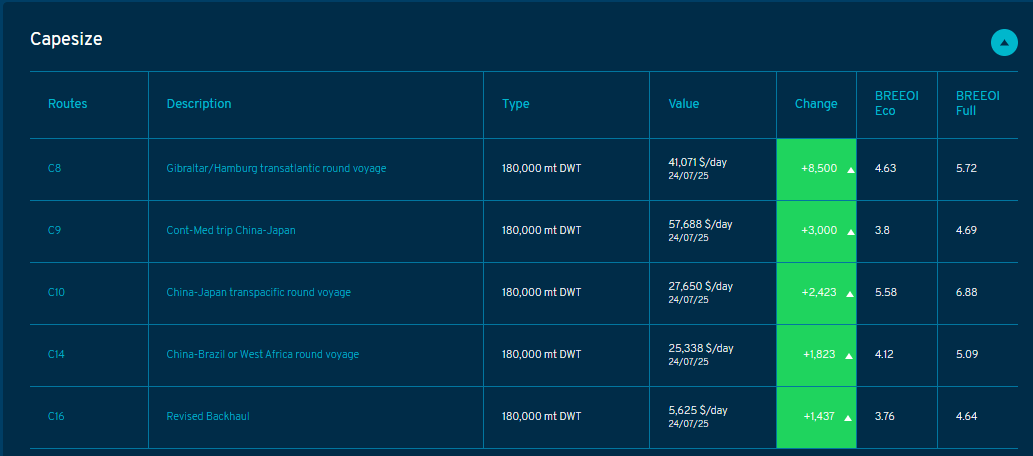

从航线表现来看,跨大西洋航线成为最大亮点。C8航线(直布罗陀/汉堡往返北美)日租金飙升8,500美元,至41,071美元/天,成为当日表现最强航线。C9航线(地中海—中国远程航线)和C10航线(中国—日本回程)也分别上涨3,000美元和2,423美元,带动整体市场情绪。

与此同时,铁矿主力航线亦表现坚挺。C3航线(巴西图巴朗至青岛)运价升至24.70美元/吨,创2024年6月以来新高;C5航线(西澳至中国)上涨至10.58美元/吨,为六周以来的高位。这些变化均反映出矿商在8月末至9月初装期的活跃抢舱行为。

现货市场成交活跃

在现货市场方面,7月24日有四笔海岬型船成交浮出水面,显示市场实际运作与运价走势高度一致。其中,力拓(Rio Tinto)以10.50美元/吨的价格订下船舶,将铁矿从西澳运往中国,装期为9月上旬;淡水河谷(Vale)则将一票铁矿订约以22美元/吨运往印度贾伊加尔,为2023年以来的首笔类似航次。此外,塔塔钢铁(Tata Steel)还从加拿大Seven Islands订舱至荷兰艾默伊登,价格为14.75美元/吨。

值得注意的是,印度作为全球第二大粗钢生产国,其6月钢产量同比增长13.3%,在全球普遍减产的大环境下独树一帜。这也进一步推高了从巴西及其他长程供应地向印度运输铁矿的需求。

钢市疲软难掩运价走强

尽管市场出现利好,但背景并不乐观。根据世界钢铁协会(WSA)数据,2025年6月全球粗钢产量同比下降5.8%,其中中国下降9.2%,上半年累计下降2.2%。然而印度产量逆势增长,上半年累计增长9.2%,成为支撑海岬型市场活跃度的关键变量。(延伸阅读:→中国铁矿石进口出现了哪些变化?)

分析人士指出,当前海岬型市场的反弹,是在全球钢铁需求趋弱的环境中实现的“结构性行情”,反映的是供应紧张与区域需求错配下的价格推动。

前景展望:新船交付或将带来拐点

虽然现货市场火热,远期市场却显得较为谨慎。前月期货报价约为25,000美元/天,四季度合约逐步回落至22,000美元/天附近。原因在于新船集中交付压力临近。

BIMCO航运分析经理Filipe Gouveia指出:“我们预计2025年与2026年将是散货船交付高峰期,预计新增运力将达到4,120万载重吨,为近六年最高。”这意味着2023-2024年集中签订的海岬型订单将在未来18个月内持续交付,对现货市场构成潜在压制。

尽管全球经济复苏尚不稳定,钢铁行业处于下行周期,但海岬型市场却在运力紧张和结构性需求支撑下逆势而上。BCI冲高至年内新高,BDI亦同步刷新年度最高纪录,彰显出大型矿商对远程运输的强烈依赖。短期来看,市场仍具备持续反弹的动能,但中长期仍需警惕供给侧的“堰塞湖效应”。投资者和船东应在火热行情中保持冷静,做好运力配置与风险管理。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳