2月1日,A.P.穆勒-马士基(Maersk)与赫伯罗特(Hapag-Lloyd)合作推出的“双子星”联盟海运服务网络正式启动运营。

“双子星”联盟的运营网络由29条主干航线和28条区域穿梭航线组成,主要覆盖欧洲和亚洲内部的关键枢纽港,其目标是实现超过90%的准班率。目前,“双子星”联盟市场占有率达21.6%,超过排名首位的航运巨头。

本周内,各地港口陆续迎来双子星联盟下“首艘”集装箱船的靠泊:MV Leonidio 号于2月3日抵达南安普敦物流枢纽,这是其在“双子座”跨大西洋 AL1/AT3 航线上的首次轮换;2月8日凌晨,两艘集装箱轮“亚当斯”号和“法兰克福快航”号依次靠泊在宁波舟山港梅山港区3号泊位和6号泊位。晚些时候,一艘“马士基坎贝尔”号集装箱轮靠泊在梅山港区7号泊位。

据介绍,“双子星”联盟的过渡期将从2月1日起持续至2025年5月,期间约340艘集装箱船将逐步纳入联盟,并投入运营57条新航线。一直到6月份,“双子星”网络才能实现全面运作。

短期内,集装箱服务网络的变化不仅对托运人的操作带来了新的挑战和适应过程,集装箱船市场本身也在经历着短期的混乱和动荡。

马士基每天支付10万美元租用稀缺的超巴拿马型集装箱船

马士基被迫支付高价来确保“双子星 ”联盟服务网络的运力供应。

据Linerlytica报道,马士基以每天10万美元的价格租用Sinokor Merchant Marine于2024年建造的 8,030 TEU的Manzanillo Bridge 轮,租期为两到三个月。 该船刚刚完成了与地中海航运为期三个月的租船合同,而马士基每天支付的租金比地中海航运高出10,000美元/天。

另据报道,台湾德翔海运(TS Lines )已将其新建的7,000 TEU TS Hongkong 轮租给马士基,租金为每天99,750美元,进行为期两个月的跨太平洋短期航次。

MB Shipbrokers指出,今年和2026年的超巴拿马型船舶几乎已售罄。其在周报中称:“需求依然坚挺,除了一两艘短期转租船外,供应仍然极其稀缺,总体市场状况非常乐观。”

“双子星”联盟的另一位成员赫伯罗特 (Hapag-Lloyd) 最近几周也对多艘支线船进行了为期一至三年的续租,其中包括Songa Box 旗下2,592 TEU 的Puerto Limon Express 轮和JR Shipping旗下1,440 TEU的 Empire 轮。

Alphaliner 表示,租船市场的持续紧张似乎也对Premier联盟的航行网络计划产生了影响,因为其三家成员航运公司(ONE、HMM、阳明海运)都在努力获得足够的运力,以与地中海航运、双子星联盟和海洋联盟相对抗。

新造船订单未停止

随着租船费率持续走高,集装箱船独立船东和集装箱班轮运营商继续订购新船。

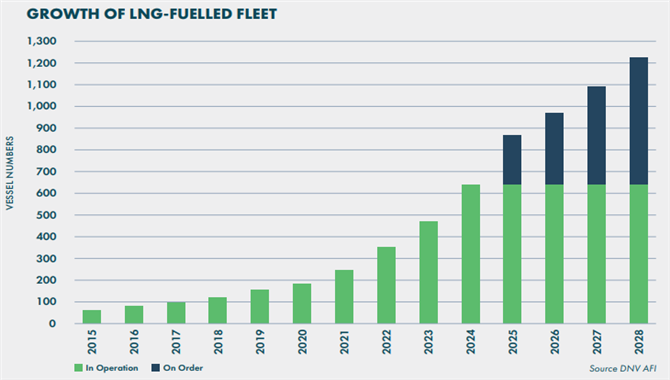

信德海事网报道,希腊航运巨头George Economou旗下的TMS Dry已向舟山长宏国际船厂订购6+4艘11,400 TEU的 LNG双燃料集装箱船。预计交付时间为 2027 年底至 2028 年底,每艘造价1.4亿美元。这是该船王在去年11月返回集装箱船后的第二份新造船订单。

(参考阅读《10艘大单!希腊船王进军集装箱市场第二单,舟山长宏船厂到手!》)

上周,德国船东Peter Dohle Schiffahrts确认在广船国际下单订造3+2艘LNG双燃料8400TEU新巴拿马型集装箱船。每艘造价1.23亿美元,将于 2027 年和 2028 年交付。

亚欧航线的“价格战”正愈演愈烈

集装箱航运联盟的历史性大变动,促使马士基和竞争对手MSC在某些航线上将运价降至低于现货市场水平,这给集装箱市场运价带来了波动。

Alphaliner称:“MSC和马士基已开始在某些航线上提供低于市场平均水平的现货运价,试图通过低价策略确保货物装载量。”

本周的上海集装箱运价指数(SCFI)显示,除中国-墨西哥航线环比上涨 10%外,所有贸易航线均出现下跌。SCFI中国至北欧、中国至地中海航线运价较前一周分别下跌16%和5%,美国西海岸和美国东海岸运价均较前一周下跌5%。

德鲁里世界集装箱指数 (WCI) 上海至鹿特丹航线运价本周下跌 5%,至每 40 英尺 3,125 美元,较去年同期下降约29%,而上海至热那亚航线运价下跌 4%,至每40英尺4,236美元,较去年同期下降19%。

早在春节前的1月份,集运市场的价格战便已经开打。Linerlytica在此前的报告指出,马士基是首批削减运费的大型航运公司之一,率先发起攻势。

Linerlytica表示:“马士基再次采取了激进的定价策略,1 月下半月发货的每 40 英尺集装箱报价不到 4,000 美元,这促使地中海航运也采取相同举措,将运费定为 3,840 美元。”该咨询公司还补充道:“承运商正在下调1月份的运价报价,以期填满即将到来的航次,并为春节后的客流量不足建立租船池。”

Zencargo 全球海运主管副总裁 Anne Sophie Fribourg今日也表示: “我发现某些承运商在预付费条款下提供的价格非常低。我不知道这是否是心理因素,但最便宜的现货价格来自 Gemini 承运商——也许他们预计需求疲软,但他们的报价比其他承运商低约 20%”,她补充道。

集装箱数据分析公司Xeneta预测,2月份海运集装箱运费将进一步下跌。继1月初市场大幅下跌之后,1 月下半月两条美国航线的现货运费均趋于平稳。进入2月份,现货运费可能会进一步下跌,尤其是美国西海岸,而美国东海岸的现货运费则略有上涨。

然而,据Xenta分析,远洋集装箱航运公司目前也正在采取行动,通过运力管理来减缓市场下滑。Xeneta 首席分析师 Peter Sand表示:“当运费暴跌时,承运商不会坐视不管。他们会尽一切努力保持运费上涨,而且近年来他们在运力管理方面也变得更加精明。”

在从远东到地中海的贸易中,2月24日当周,停航数量将稳步增加,达到 38,900 TEU的运力。这比目前的水平增加了 318%。从远东到北欧,到2月24日,停航数量将达到 75,700 TEU,增幅为449%。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

07-12 来源:SinorigOffshore

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网