Nakilat与国际能源署分析师看涨LNG市场

信德海事 逄凯

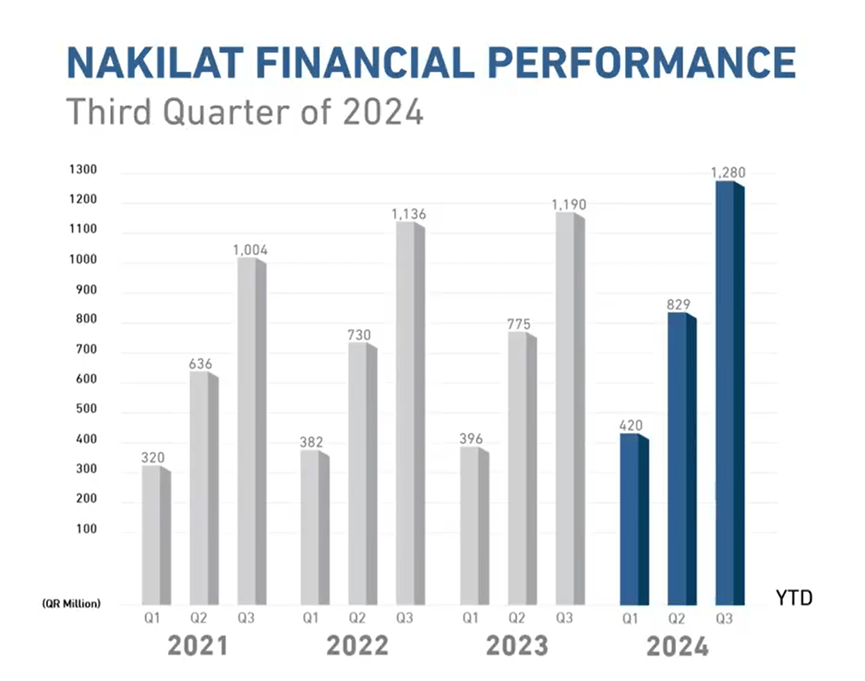

近日,卡塔尔液化天然气(LNG)航运巨头 Nakilat发布第三季度财报,该季度,公司净利润高达13亿卡塔尔里亚尔(约合3.575亿美元),同比增长7.2%,这一表现可谓十分优秀。

更令人震惊的是,Nakilat还拥有879年的合同积压期,另外还有585年自有船只的可选租赁期,总计可能的合同签约期限为1464年,这意味着其在未来数十年内的都将保有稳健收入流。

Nakilat收入下降,但利润上升

Nakilat在2024年第三季度财务表现显示:截止到第三季度,公司总收入为34.4亿卡塔尔里亚尔,同比下降约1%,主要受液化石油气船只和船厂合资企业收入减少的影响。

息税折旧摊销前利润(EBITDA)为27.6亿卡塔尔里亚尔,同比下降约1.4%,原因是利息收入减少和船厂活动减少。

净利润增长7.2%,达到12.8亿卡塔尔里亚尔,主要得益于自有船只收入增加、折旧费用减少以及财务成本下降。

此外,公司股本回报率为13.8%,每股收益为0.23卡塔尔里亚尔,流动比率为1.25。

事实上,除了目前的盈利外,Nakilat 未来的收入前景更是令人震撼。据演示稿显示:公司拥有879年的合同积压期,若再加上可选的585年租赁期,总合同期将高达1464年。

Nakilat旗下LNG船队在大肆扩张

Nakilat 的成功不仅仅依赖于现有船只的运营,更在于其不断扩展的船队规模。

目前,卡塔尔天然气运输有限公司(Qatar Gas Transport Company Limited,Nakilat),是全球最大的LNG运输船队,拥有69艘LNG运输船,还管理和运营1艘浮式储气再气化装置(FSRU)和4艘超大型液化天然气船(VLGC),船队的总运力超过900万立方米,约占全球LNG船队运载能力的12%。

一旦所有新船交付完成,Nakilat 的船队规模将增至114艘。这不仅为公司未来的扩展提供了更多运力,也为其在全球能源运输领域的长期增长奠定了坚实基础。

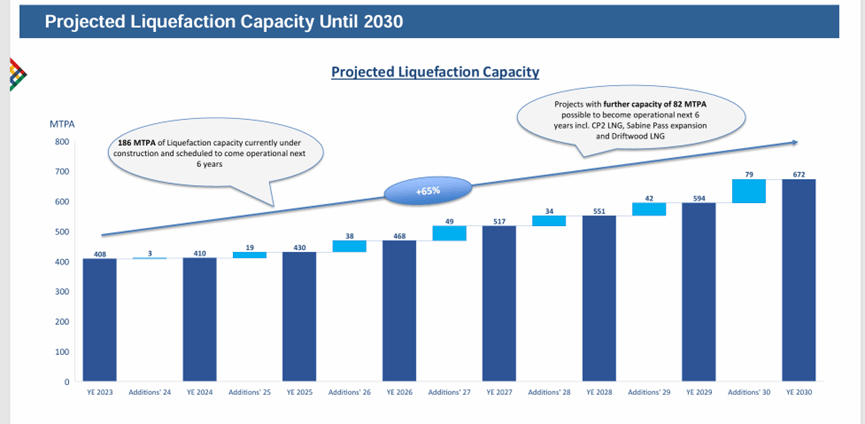

LNG产量逐年增加,到2030年增长65%,利好LNG船舶

根据Nakilat预测,全球液化天然气(LNG)的液化能力从2023年的408百万吨/年增加到2030年的672百万吨/年,增幅达到65%。

目前,有186百万吨/年的液化能力正在建设中,预计将在未来六年内投入运营,涉及的重要项目包括CP2 LNG、Sabine Pass扩展和Driftwood LNG。

此外,年度增长将逐步加快:2024年新增3百万吨,2025年新增1900万吨,到2027年达到4900万吨,2030年预计增加7000万吨。这一增长将推动全球清洁能源需求的满足,并为LNG运输公司如Nakilat带来显著的市场机遇。

公司首席执行官阿卜杜拉·苏莱提(Abdullah Al-Sulaiti)指出:“全球对清洁能源运输的需求不断增长,Nakilat将继续推动创新,追求长期增长。”他还特别感谢了团队为实施全球最大规模的LNG建造项目所做出的努力,称这是公司未来发展的重要里程碑。

目前,全球能源结构的转型和LNG需求的上升,使得液化天然气的运输成为未来能源市场的关键环节。而Nakilat作为全球最大LNG船队之一的拥有者,正在为未来布局,迎接挑战。对这家企业来说,第三季度的3亿利润仅仅是开始,真正的“钱景”还在未来。

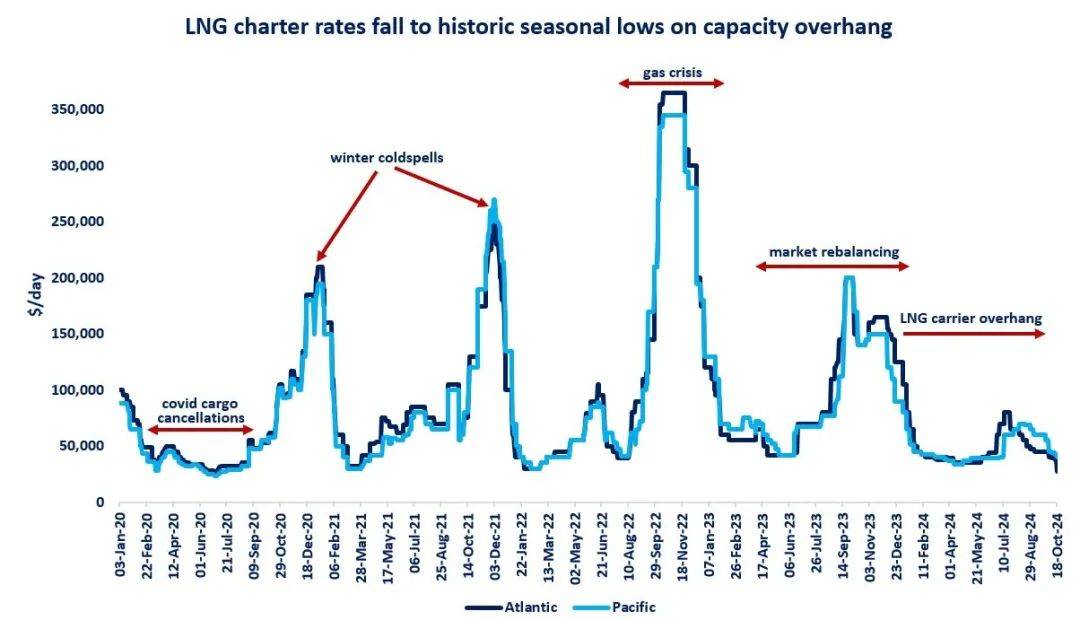

LNG现货市场正处于历史性的季节性低点

与LNG运输公司表现截然相反的是,目前LNG现货市场的费率正在走低。分析师指出,现在LNG现货市场处于季节性历史低点。

船运市场的变化:大西洋地区现货LNG租船费率自7月中旬以来暴跌近70%,上周降至每天下降至3万美元以下,有些船舶的租金甚至跌破2万美元/天,创下历史性的季节性低点。

现货LNG租船费率通常具有显著的季节性波动,类似于天然气和LNG价格,它们往往随着取暖季的到来而上升,反映出天然气需求增加以及航运需求的增强。

在2022/23年冬季的最艰难时刻,租船费率创下历史新高,某些船舶的租金超过40万美元/天。然而,自那时以来,市场逐渐趋于再平衡,2023年夏季租船费率也逐步平稳。

目前LNG租船费率的下滑始于2024年7月中旬,主要反映了LNG运输船运力的暂时性过剩:尽管LNG供应仅增长了约2%,LNG运输船队与去年相比扩张了约8%。

此外,欧洲需求疲软(LNG进口同比下降20%)进一步压低了大西洋地区的LNG租船费率。现货租船费率现已跌至3万美元/天以下,约为过去5年同期平均水平的五分之一。

低迷的现货LNG租船费率所带来的影响

JKM-TTF价差缩小:较低的航运成本自然会压缩JKM-TTF价差,该价差已从第三季度的每百万英热单位(mmbtu)1.5美元缩小到如今的约0.5美元。

浮式生产储油船增加:较低的租船费率可能会激励更多的浮动储存。自9月底以来,浮式生产储油船已上升了近10%。

LNG供应成本降低:租船费率的下降自然会降低LNG供应成本,尽管这未必会直接转化为较低的天然气或LNG价格,但会提高那些在现货市场中有较多暴露的交易商的利润率。

短期看跌,长期看涨

该分析师最后指出:“虽然短期前景看跌,但这些低租船费率预计不会持续太久。随着未来几年内LNG运输的“超级浪潮”(每年新增2700亿立方米以上的产能)到来,预计大西洋和太平洋两大区域的LNG现货租船费率都将受到支撑而回升。”

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等