摘要:2024年上半年国际干散货航运市场走势强劲,总体水平位于2011年以来第三高位。中国需求依然是干散货市场上行的最大推力,红海局势紧张、巴拿马运河干旱及俄乌冲突等不稳定因素也对市场产生推动作用。此外,集装箱运输市场再度火爆,对小型干散货船市场形成利好。市场需求提升及运距拉长提升业内信心,干散货航运市场形成易涨难跌局面。展望下半年,美国大选给中美关系带来更大不确定性,俄乌冲突和中东紧张局势都面临新的转机。尽管全球海运需求保持增长,运力供给维持较低增速,但是上半年相对火爆的走势已经提前兑现大部分利好,在总体市场信心回落的情况下,下半年干散货航运市场有较大概率进入调整期。

关键词:干散货航运;市场供给;不稳定因素;调整期

一、2024年上半年干散货航运市场回顾

( 一 ) 总体市场走势回顾

1.指数走势

2024年上半年,国际干散货航运市场呈“W”走势,BDI指数上半年均值为1 836点,同比上涨58.70%。该点位是2011年以来处于第三高位的半年均值,仅低于2021年上半年的2 057点和2022年上半年的2 279点。

2024年年初,BDI指数延续2023年底调整态势,于1月17日探底至半年最低点1 308点后转为升势,3月18日震荡回升至半年最高的2 419点,其后开始调整,4月9日调整至1 570点找到支持后再次走高,5月8日升至2 203点,其后强势震荡,6月28日报收于2 050点。2024年上半年BDI指数与前两年各月指数对比情况见表1。

表1 2024年上半年BDI指数与前两年各月指数对比情况

2.租金走势

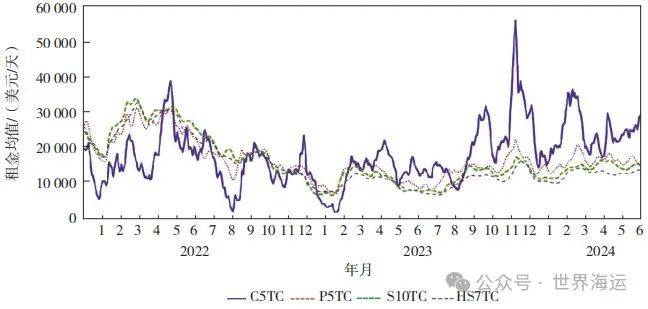

2024年上半年各船型租金同比均出现大涨,其中:好望角型船5TC航线租金均值23 482美元/天,同比大涨91.7%;巴拿马型船5TC租金均值15 910美元/天,同比大涨35.2%;超级大灵便型船10TC租金均值13 975美元/天,同比大涨33.6%;小灵便型船7TC租金均值12 520美元/天,同比大涨24.6%。2024年上半年各船型租金均值变化情况见表2。

表2 2024年上半年各船型租金均值变化情况

2024年上半年,各船型租金走势分化明显,船型越大涨幅越大。好望角型船接近翻番,与巴拿马型船的租金均值差距拉大,处于亢奋状态。近几年不同船型租金均值变化情况如图1所示。

图1 近几年不同船型租金均值变化情况

( 资料来源:波交所 )

3.全球海运量变化

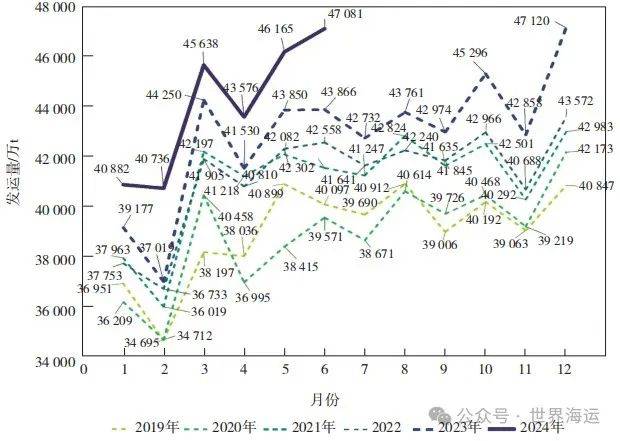

全球海运量除2020年受到新冠疫情意外冲击导致小幅下降外,其他年份均保持逐年增长态势,具体数据如表3、图2所示。

表3 发运端:全球国际航线发运量变化情况 ( 月度 )

图2 发运端:全球国际航线发运量变化情况 ( 月度 )

根据标普统计,2024年上半年全球干散货海运发运量约为26.40亿t,同比增长5.76%,大大超出全球经济增长水平及年初业内预期。

4.全球主要货类发运量变化

2024年上半年,全球干散货主要货类海运发运量同比保持增长态势。发运量排名靠前的主要货物,除小麦以外,铁矿石、煤炭、建筑材料、化肥、钢材、铝土矿、玉米、大豆均保持增长。具体数据见表4。

表4 发运端:国际航线发运量月度变化情况 ( 分货类 )

2024年上半年,全球铁矿石发运量约为8.38亿t,同比增长5.27%;煤炭发运量约为6.87亿t,同比增长3.51%;铝土矿发运量约为10 252万t,同比增长11.31%;化肥发运量约为9 561万t,同比增长9.40%;玉米发运量约为6 587万t,同比增长7.39%;钢材发运量约为10 254万t,同比增长13.58%;大豆发运量约为8 904万t,同比增长2.11%。但小麦发运量约为6 994万t,同比下降10.36%;石油焦发运量约为2 803万t,同比下降0.91%。

5.船舶运力市场变化

2024年上半年,干散货运输船舶新船交付总计245艘、1 847万载重吨,运力拆解31艘、195万载重吨,运力净增214艘、1 650万载重吨。各船型运力变化情况见表5。

表5 2024年上半年运力交付拆解统计情况

二手船市场价格高涨导致船舶拆解大幅下降,例如引领市场上涨的180K DWT 10年船龄好望角型船舶,2024年上半年高位时段比2023年年底上涨约1 400万美元,涨幅达45%。此外,新造船船台紧张也直接拉高船价并推高了租金市场,目前能看到的最早船台为2027年。受干散货船型订单量激增的影响,船台紧张的局面短期不会改变。

( 二 ) 各船型市场走势回顾

1.好望角型船市场

2024年上半年,好望角型船市场整体仍保持大幅波动走势,两洋区之间的租金水平也在不断切换,年初1—2月份及6月下旬,太平洋航线C10租金水平低于巴西的C14租金水平。

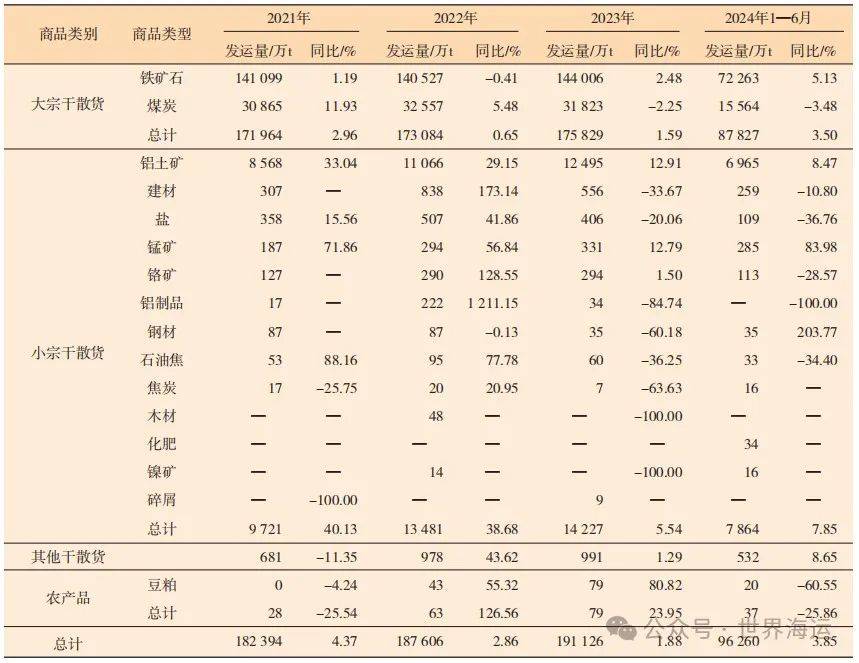

2024年上半年,好望角型船市场承运的干散货发运量约9.626亿t,同比增长约3.85%。在主要承运货类中,铁矿石发运量约7.226亿t,同比增长约5.13%;煤炭发运量约1.556亿t,同比下滑约3.48%;铝土矿发运量约6 965万t,同比增长约8.47%。好望角型船发运量月度变化情况如表6所示。

表6 发运端:好望角型船发运量月度变化情况 ( 分货类 )

2024年上半年好望角型船运输市场的需求增量主要来自铁矿石及几内亚的铝土矿运输,而铁矿石和铝土矿的需求增量又主要来自中国。

2.巴拿马型船市场

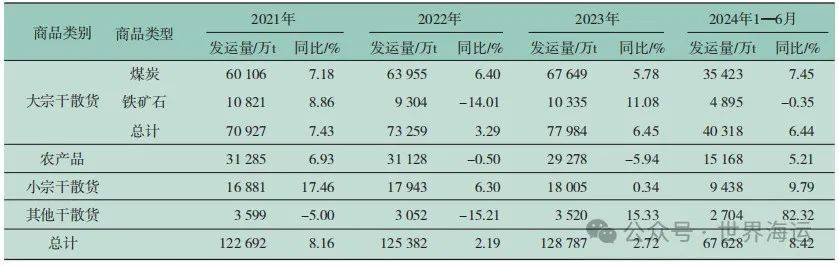

2024年上半年,巴拿马型船市场承运的干散货发运量约6.763亿t,同比增长约8.42%。在主要承运货类中,煤炭发运量约3.542亿t,同比增长7.45%;铁矿石发运量约4 895万t,同比下降0.35%;农产品发运量约1.517亿t,同比增长约5.21%;小宗散货发运量约9 438万t,同比增长约9.79%。巴拿马型船舶承运货物总量的月度变化情况见表7。

表7 发运端:巴拿马型船发运量月度变化情况 ( 分货类 )

2024年上半年,由于好望角型船市场相对巴拿马型船市场租金水平处于高估值状态,承运煤炭的船舶一部分向巴拿马型船转移,巴拿马型船承运煤炭的比例提升。上半年巴拿马运河通航水平逐渐恢复,巴拿马型船承运农产品的货量由负转正。我国上半年粮食进口量约8 036万t,同比增长4.7%,其中进口大豆4 848.1万t,同比减少2.2%,但是从6月份单月来看,大豆进口逐步恢复,与2023年同期相比降幅持续收窄。

3.灵便型船市场

小宗干散货贸易总体保持增长,灵便型船舶市场稳定在较高水平,起到重要支撑作用的两个因素为:一是中国钢材出口继续维持高速增长,钢材货载大多为拼装货,其装卸过程及挂靠港口均比较复杂,占用运力时间长于普通干散货;二是集装箱运输市场再次火爆,对灵便型船市场的外溢作用加大,导致灵便型船运力总体处于偏紧状态。

4.小结

综上,2024年上半年干散货市场总体维持高位,但是好望角型船市场波动大,对BDI的引领作用更加明显。好望角型船指数BCI同比增幅高达91.7%,大幅领先BDI增幅,巴拿马型船指数BPI及灵便型船指数BSI、BHSI也有良好表现,但是相对于好望角型船市场差距过于明显。

二、2024年下半年干散货航运市场展望

( 一 ) 干散货运输市场存在有利因素

世界经济及中国经济均受一定的季节性因素影响,全球主要经济体大多位于北半球,2024年一季度受到冬季寒冷天气及长假因素影响,经济活跃度最低,因此上半年经济数据普遍弱于下半年。下半年是南半球铁矿石、煤炭等矿产品的生产和出口旺季。大宗商品的生产和贸易与经济需求密切相关,鉴于上半年大宗商品贸易出现快速增长,下半年预期保持乐观。

1.全球铁矿石贸易增幅下降

目前全球钢铁行业扩张乏力,中国钢铁产能勉强维持。由于国内钢厂利润收缩叠加“降碳行动”,粗钢或面临调整压力。近期国家先后出台了一系列钢铁行业节能降碳政策和方案,在“碳达峰”大背景下,钢铁业降碳在行动,压减粗钢产量或已在计划中。由于目前国内铁矿石港口库存已经超过1.5亿t,在2024年上半年国内铁矿石进口同比增幅超过6%的情况下,综合考虑国内后期粗钢产量面临较大的调控压力,下半年铁矿需求或承压下降。中国铁矿石进口需求仍将保持增长,但是增速会有所下降。铁矿石其他的需求端,比如日本和韩国,2024年上半年接卸量呈下滑态势,预期下半年也不乐观。整体来看,2024年下半年全球铁矿石需求有所承压,增幅会远低于上半年。

2.全球煤炭贸易前景总体乐观

俄乌战争导致全球能源格局改变,加之极端天气增加,全球煤炭贸易活跃。东南亚及印度经济增长强劲,而这些国家和地区的能源结构相对单一,煤炭占据主要位置,新能源发展缓慢,其电力需求主要靠煤电来解决,这些国家煤炭需求将继续保持强劲。

全球各国均已制定减碳的目标,但是各国经济结构差异巨大,能够坚持执行减碳计划的国家偏少,一些发达国家在煤炭政策上出现反复。综合来看,目前全球煤炭生产、消费及贸易的峰值尚未到来,2024年下半年煤炭贸易将保持乐观,对干散货运输市场的支持作用将继续。

3.全球谷物贸易增幅可观

与其他干散货产品特点不同,粮食的生产与气候及国家政策密切相关。俄乌冲突爆发以后,乌克兰粮食出口大幅下降,全球粮食贸易格局发生改变。中美博弈持续,美国大豆对华出口骤降,巴西大豆受到市场热捧。由于人口增长和极端气候频发,全球粮食贸易需求总体稳定增长。粮食贸易格局的调整会引发海运里程的变化,如巴西、阿根廷和美国替代乌克兰粮食出口,会大幅增加运输里程,对干散货运输行业形成利好。

我国粮食产业常年保持“三高”现象,即产量高、库存高、进口高。为了维护粮食价格稳定,国家对主粮和重要经济作物采取最低收购价和国家仓储政策,粮食库存始终维持战略高位。同时,为了提高民众生活水平,满足大众对高质量食品的需求,国家对粮食进口采取宽松措施,每年大量进口多种高品质谷物。我国居民的饮食习惯以及对高质量生活的追求,决定我国粮食需求常年保持旺盛。2024年下半年粮食进口前景依然保持乐观。

4.中国铝土矿进口保持较高增速

中国是铝土矿进口的绝对主力,铝土矿进口量连续保持快速增长。由于氧化铝和电解铝产业都属于高耗能高污染行业,国家对电解铝的总体产能做了政策限制,目前中国电解铝的产量已经接近政策上限,近几年铝土矿高速增长的态势不可持续,不过就2024年下半年而言,铝土矿进口依然会保持较高增速。

5.中国钢材出口持续高速增长

海关总署公布的数据显示,2024年1—6月份,我国出口钢材5 340万t,同比增长24.0%,钢材出口继续保持高速增长态势。目前国内钢厂产能居高不下,房地产和基建的萎缩导致需求不振,超九成钢铁企业出现亏损。企业为寻求更多机会,将目光向海外转移,我国钢材出口的内在动力十足。另外,东南亚及南亚等国家经济发展迅速,基础建设加大,对钢材需求非常旺盛,成为我国钢材出口的重要目的地。这种格局有望长期维持,因此中国钢材出口的增长空间很大。钢材运输大多是拼货,也不受季节影响,而且钢材的装卸工艺相对于其他散货更为复杂,占用运力时间高于普通散货,因此灵便型船市场总体保持稳定,与好望角型船和巴拿马型船相比,市场波幅最小。

6.小结

除以上几类主要货种外,化肥、水泥、木材、镍矿、锰矿等小宗干散货运输需求亦有望继续稳步增长。俄乌、巴以冲突达成协议困难重重,胡塞武装袭击商船风险犹存,船舶运输效率下降和运输格局改变继续为市场带来支撑。

Clarksons最新报告预计,2024年全球干散货需求为56.38亿t,同比增长2.2%,比2023年3.7%的增速下降1.5个百分点;吨海里数增速为3.6%,相比2023年4.4%的增速下降约0.8个百分点。2024年运力增速为3.0%,比2023年3.1%的增速回落0.1个百分点。

从以上几方面来看,2024年下半年干散货航运市场仍然值得期待。

( 二 ) 干散货运输市场存在较大风险

2024年上半年市场水平远高于2023年同期。除了供需因素以外,非市场因素的影响也不容忽视。

首先,FFA市场投机炒作之风过盛。FFA市场多数时段均高于现货市场水平,特别在市场强势时,对市场有较强的助涨效应。

其次,美国大选是一个重要的不稳定因素。各国面对全球竞争格局变化都在谋求构建维护自身利益的贸易壁垒,干散货贸易及产业链的阻碍加大。目前两位美国总统候选人都会给世界政治、经济格局带来重大不稳定因素,全球资本市场都会因为选情的变化产生重大波动。干散货航运业作为全球经济和贸易的先行指标,同样会受到波及。

再次,集装箱运输市场在经历火爆行情后出现回调,对灵便船型市场的外溢作用会大大削弱。

最后,太平洋区域市场,由于为数不少的国内五星旗船舶由内贸航线改为外贸航线经营,这些船舶多数被投放在太平洋航线,会增加区域市场大、小灵便船型的运力供给,区域市场竞争会更加激烈,叠加巴拿马运河通行能力逐步恢复,船舶运力供给相对加大,市场在经历一段较长时间的繁荣期之后,向合理区间回归的预期有所加强。

干散货航运市场一直存在较大波动,并具有一定周期性。牛短熊长是重要规律,目前干散货航运市场已经维持了较长时间的高利润水平,因此2024年下半年市场出现回调的概率正在加大,从业者对未来可能出现的风险需要有所准备。

作者简介:

刘美坤,中远海运散货运输有限公司,经济师。

孙钦磊,中远海运散货运输有限公司,经济师,内训师。

本文刊发于《世界海运》2024年第9期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网