在美线航运业资深人士罗杰(化名)看来,这一轮海运价格“反常”涨价的源头还在红海。

换而言之,红海绕行所构成的运力短缺是主因,美线补库存行为和一些提前出货因素则为货量提供了支撑,从而形成了涨价之实。而南美线需求暴增、船东故意保持运力紧缺以维持高价,这些接近“阴谋论”的说法与本轮涨价的相关性不大。

复盘这一轮反常行情可以看到,“红海绕行初期,市场认为问题不大”。罗杰称,许多行业机构当时预估欧洲航线单程可能会晚两个星期、全程延迟一个月,据此计算运力损失情况后,认为今年的船只数量是足够的。

但问题没有这么简单。“实际情况表明,绕行消耗了大量运力,特别是欧洲航线,即便新增运力也无法满足需求,导致运力紧张。”罗杰对第一财经记者解释道,“随后红海危机范围越来越大,绕行距离也会越来越长,这需要更多船只来维持运力。最近,欧洲的分析机构评估显示,欧洲的运力短缺约5%。”

6月并非传统海运旺季,海运费是否会持续一路看涨,甚至回到2021年时的行情,罗杰认为取决于两个因素:第一,红海绕行的持续时长;第二,美国进口商对经济的信心,以及其“补库存”的程度和时间。

“这次涨价难以预判的原因在于,这并不是一个传统意义上的行情。拿2021年的涨价来说,当时美国人在家里消费,需求是真实增加的。”他称,“唯一可以预见的是,绕行对行业的影响只会越来越大。时间越久,影响越大。”

“一个多月时间涨了2000多美元”

疫情导致的塞港等现象,曾经让业内人士将2021年的海运费暴涨称为“百年不遇”的行情,彼时东亚至美西的40英尺集装箱(FEU)海运价格从2020年的1000多美元一路上涨,到2021年8月左右突破2万美元。此后海运秩序正常,海运费回归正常波动区间。

然而,到了今年4、5月的非传统旺季,此次美线涨价来势“突然”,罗杰称,“一个多月时间涨了2000多美元”。

截至6月6日,根据全球数字货运平台Freightos的数据,从亚洲到美国西海岸和东海岸航线的运价分别攀升至5030美元/FEU和6723美元/FEU,到地中海航线的运价上涨到约5639美元/FEU,到北欧运价则上升到5021美元/FEU,所有航线运价都呈现涨价趋势。

此次涨价有些始料未及。一些观点认为,这一轮全球性的海运价格上涨始于南美航线。

但罗杰并不这么看,他对第一财经记者解释道,对于全球性船务公司而言,船只调配具有高度灵活性,但并不是所有航线的船只都可以相互调用。

“例如,一艘载重吨位为8000吨的船理论上可以在全球范围内运营,但24000吨以上的船只受港口限制较大,通常只能在欧洲线运营。因此,港口基础设施和船型限制是船只调配的重要因素。此外,船公司会根据各航线的运价和货量情况进行动态调整。例如,2021年跨太平洋线表现优异时,船公司将部分跨大西洋线的船只调往太平洋线。”他称。

“尽管美线与欧洲线相关性较高,但美线与南美线的相关性并不高,虽然两者都是东线航线,但船公司将其视为独立的运营线路。”罗杰补充道,南美从历史上观测货量有限,不至于导致美线或欧洲线价格上涨。

罗杰表示:“事实上,今年市场上的专业机构明显低估了红海绕行带来的影响。这一轮全球性海运价格上涨的导火索,实际上是红海绕行导致全球运力紧张,这种情况下,随意调配运力反而容易导致局部市场的短期运力缺失,从而推高价格。”

全球大约12%的货物运输经过由红海与苏伊士运河共同构成的欧亚水上通道。对全球能源、物资供应链而言,这条航线堪称一条“生命线”。

根据苏伊士运河管理局方面的数据,4月初,该运河的运输量与去年同期相比下降66%。尽管绕行好望角导致航行距离增加约1.1万公里,航行时间延长12天至14天,燃料成本也会增加40%左右,但多家航运巨头为免遭受战争损失纷纷改道。

苏伊士运河管理局主席拉比耶(Osama Rabie)日前称,自2023年11月至今,红海地区不断加剧的紧张局势导致近3395艘船只被迫改变航线,驶往南非好望角,没有进入苏伊士运河。

对于市场上传播的所谓“船东故意保持运力紧缺以维持高价”的说法,在罗杰的观察中,他没有看到这种情况。实际上,据他观察,红海危机爆发时,欧洲某大航运公司是第一个在租赁市场上积极抢船的公司,因为该企业在过去几年新增运力方面是所有大船公司中最少的,所以红海危机爆发时,他们处于非常被动的地位。相比之下,另外一家欧洲大航运企业投入了最多的运力,因此能够更从容地应对危机。

“船公司并没有故意推高运价,并将运力隐藏起来。从运力角度来看,每条航线投入多少船只、船线如何、航线闲置情况等数据都是公开的,很容易查找。”罗杰补充道,根据分析机构的数据,目前全球的闲置运力利用率不到1%,而在最高峰时达到10%。“因此,船公司并没有把运力收起来,事实上,现在运力已经不够用了。”他称。

美线涨价是否将持续

当前,全球贸易复苏前景并不明显。经合组织(OECD)最新预测,今年全球贸易将增长2.3%,低于全球经济的总体增长预期3.1%。

彭博经济(Bloomberg Economics)追踪世界贸易健康状况的贸易跟踪器最新读数显示,其跟踪指数中有三个关键指标仍停留在“低于正常”的范围,其中就包括美国企业的新出口订单萎缩。但是,跟踪指数中唯一高于正常值的是美国最大的海运贸易门户洛杉矶港的货物流量,今年该港口一直很繁忙,装载的集装箱总量中约有四分之三是进口集装箱。

美线的行情是如何被推高的,又是否会持续下去?

罗杰认为,从美国库存水平来看,2023年,特别是上半年进口量明显下降,下半年才有所回暖。由于要清理2022年的库存,进口商在2023年不敢大量进货。“进入2024年后,各类商品的库存水平基本都低于2019年疫情前水平,因此补库存变得必要。但具体何时开始,各方都不确定。”罗杰称。

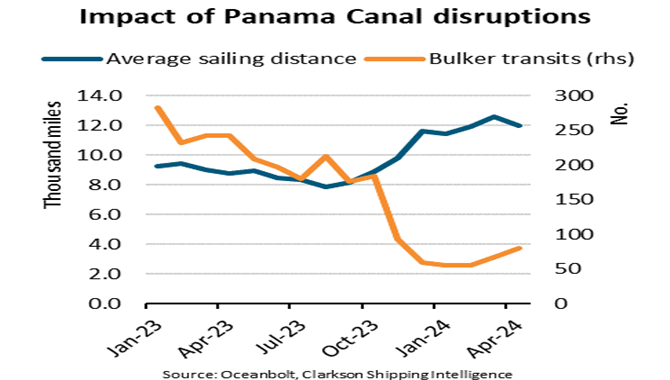

罗杰表示,目前零售商开启补库存有两大原因。其一,当前海运的局势仍然不稳定,运输时间变长。例如,从亚洲到美国,尤其是到美国东岸的货运时间大幅增加。由于巴拿马运河的堵塞,一部分航线转移到苏伊士运河,而苏伊士运河也无法通行,只能绕行南非。这使得从上海到纽约的运输时间可能从原来的40天增加到60天。

“进口商因此需要提前准备库存,以应对运输延误和供应链不确定性。”他说。

其二,即将到来的美国大选所带来的不确定性。罗杰称:“通常而言,加关税将直接影响美国的零售价格,尤其在当前高通胀的情况下,贸然加大关税会导致零售价上涨。因此,进口商可能会提前备货,以应对潜在的关税变化。”

同时,此次美线运力的波动还受到一个偶然因素影响。

“‘五一’假期那一周,船公司通常会停航,这种停航计划会提前两三周制订和公布。但与此同时,今年4月底货运量有所增加,因为4月底正逢新旧合约交替。5月1日新合约生效,运费有所上调,尽管幅度不大,但足以促使企业赶在新合约生效前尽量多发货。因此,4月底和5月初出现了一波货运高峰。”他解释道。

罗杰表示,上述因素的叠加,使4月底和5月初的货运量增加。一旦4月底的货物未能及时运出,接下来两个星期都会受到影响。而订舱通常是提前三周进行,一周的积压会影响未来两周的运力安排,这也为此前5月15日的涨价提供了基础,因为有大量货柜积压等待运输。

展望未来,罗杰认为,如果补库存的周期恰好与传统的美国旺季无缝衔接,这波行情可能持续到9月。

“正常情况下,6月还未到传统旺季,通常要到7、8月。如果6月货量依旧不错,说明客户在继续补库存。”他表示,另一种可能是,由于船期变长和不确定因素多,旺季可能提前到来。原本7月或8月的货物现在可能提前到6月发出。这意味着行情可能在9月收尾,“4月底、5月初的行情来得如此意外,因为这不是一个传统的旺季”。

(本文来自第一财经)

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网