2023年第三季度油轮运输市场概况与展望

需求

我们预测原油油轮市场的货运量将分别于2023年和2024年增长2.0%-3.0%和3.5%-4.5%。随着平均航行距离的增加,我们预计吨海里将分别于2023年和2024年增长5.0%-6.0%和5.5%-6.5%。

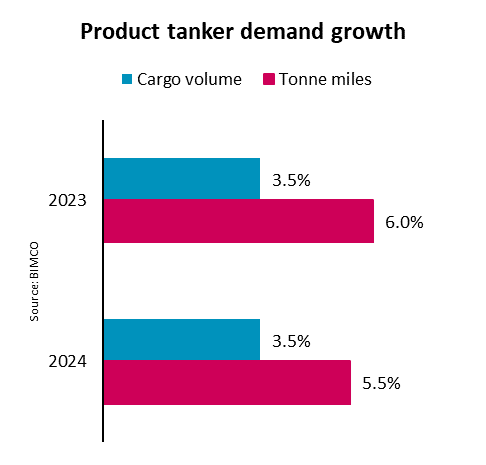

在成品油油轮市场,我们预测2023年和2024年的货运量增长均在3.0%-4.0%。2023年的吨海里增长预计为5.5%-6.5%,2024年增长5.0%-6.0%。

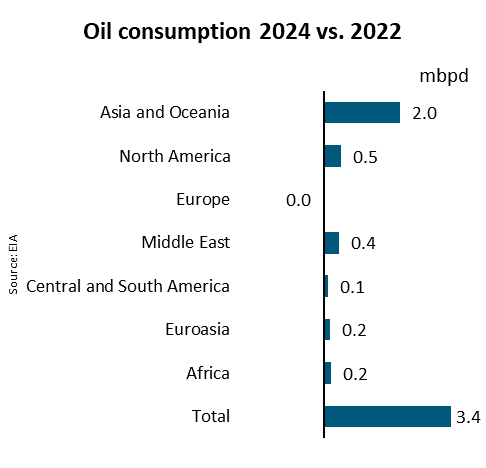

尽管近期出现了经济活动放缓的迹象,但正如预期,中国仍是全球石油需求增长的驱动力。这不仅仅是因为旅行增加并拉动了对喷气燃料的需求。美国能源信息署(EIA)预计,2022年至2024年间,全球消费量将上涨340万桶/日(mbpd),而中国将占增量的一半以上。预计全球消费量将在2023年和2024年创新高,分别为101.2 mbpd和102.8 mbpd。

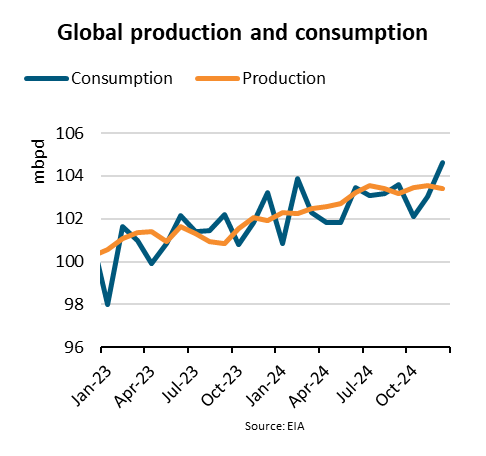

与此同时,沙特阿拉伯和俄罗斯的减产导致原油价格上涨。到目前为止,减产似乎没有影响石油消费,但只要减产到位,2023年第三季度的产量可能比消费量低约0.5 mbpd。到目前为止,减产措施已延长至2023年9月。

随着价格上涨,这种不平衡预计将进一步消耗库存,进而导致原油运量减少。一旦市场恢复平衡,这种不平衡还可能产生重建库存的需求,进而衍生更多的航运需求。

随着消费的增加,亚洲、中东和非洲的炼油能力也在增加。与此同时,石油产量预计将主要在美洲增长,而该地的炼油能力没有增长。因此,预计美洲的原油出口将会增长,并在全球海运出口中占据更大的份额。这也将增加平均航行距离,促进吨海里的增长。

由于欧洲的炼油能力不太可能再提升,我们预计这种炼油能力的转移也将导致成品油油轮领域航行距离的增加。

我们预计在未来一年半内,对俄罗斯石油和石油产品出口的制裁不会有任何改变。因此,贸易的转移和由此导致的航行距离增加将会持续。

尽管石油市场的动态似乎并未显示增长会面临重大风险,但全球经济存在的风险可能令人担忧。

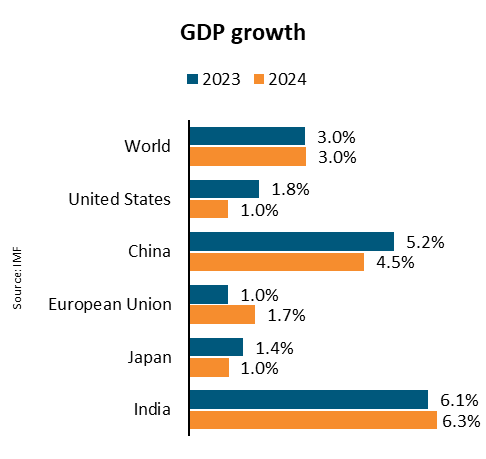

21世纪10年代前后的全球经济年平均增长率为3.7%,而国际货币基金组织(IMF)预测,2023年和2024年全球国内生产总值均将增长3.0%,因此,这远低于趋势水平。

对中国经济增速放缓的担忧仍然存在,许多银行已将预期的增长目标下调至低于中国政府2023年5.0%的增长目标。与此同时,IMF预测,2023年的增长率为5.2%;2024年的增长率为4.5%。

中国政府已采取了一些措施来支撑经济活动,但尚未进行大规模干预。地方政府债务高企,房地产行业陷入困境,个人消费低于预期,这些都是令人担忧的问题。

在美国,持续加息导致进一步财政紧缩,企业和消费者的成本增加,也可能酿成风险。消费者几乎花光了他们在新冠疫情期间积累的所有超额储蓄,因此,个人消费存在回落风险。

在经历了前两个季度的经济萎缩后,德国在2023年第二季度勉强走出衰退。然而,今年迄今为止,同比增长仍未呈现出乐观态势。由于德国是欧盟最大的经济体,而增长乏力影响到了欧盟其他国家,风险依然存在。

然而,经济合作与发展组织(OECD)的综合领先指标(CLI)表明,对于以上三个国家以及20国集团(G20)国家整体而言,下行似已见底。

对于G20,CLI在2023年1月开始攀升,预测着经济活动将在6到9个月后开始增加。

在中国,该指标在2023年4月突破100个点,经济增长朝着年底可能开始快于趋势水平。

因此,我们认为全球经济已步入正轨,经济中的风险不太可能影响石油需求的预期增长,至少目前如此。

供给

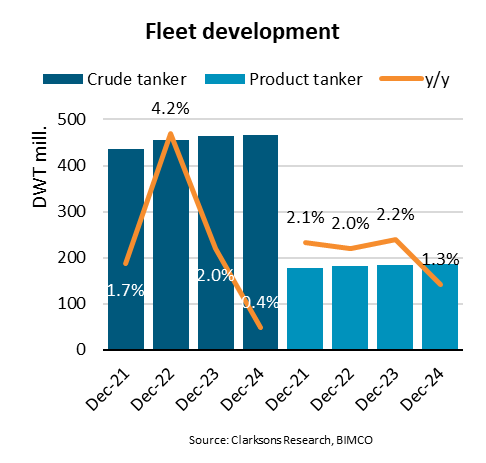

原油油轮船队预计在2023年增长2.0%,2024年增长0.4%。

原油油轮新造船仍然低迷,订单量较少,仅占贸易船队规模的3.7%。因此,未来一段时间内的新造船交付量将保持低位。然而,2023年无原油油轮拆解,我们预计今年剩下4个月以及2024年的拆解量将保持低位。

我们现在预测成品油油轮船队将在2023年增长2.2%,在2024年增长1.3%,较之前的预测有所增加。

截至目前,拆解的船舶数量远低于预期,因此我们已经下调了对2024年的预期。由于新造船的增加,贸易船队的订单量已增长到9.0%。这将影响未来几年的船队增长,但不会影响2023年和2024年的预测结果,因为新造船将在之后进行交付。

2023年至今,原油油轮和成品油油轮的航行速度均略快于2022年同期:原油油轮速度增长3.6%,成品油油轮速度增长0.5%。

与此同时,原油油轮和成品油油轮的港口拥挤程度分别比2022年好转了1.6%和2.9%。

航行速度和拥挤程度的变化意味着两类市场的供给增长都快于船队增长。我们估计,2023年全年的影响将造成供给增长比两类油轮船队增长快2%。

我们仍然预计,2024年航行速度的降低将使供给增长比船队增长低1%。

总而言之,我们估计2023年和2024年原油油轮供给将分别增长4.0%和-0.6%,而成品油油轮则分别增长4.2%和0.3%。

供需平衡

2023年至今,波罗的海成品油运价指数(BCTI)与去年同期相比下跌了28%,而波罗的海原油运价指数下跌了9%。然而,这两个指数仍然高于十年平均水平。

期租租金已经从2022年后期的高点回落。然而,它仍然大大领先于2022年前七个月的水平。尽管如此,二手船价格继续上涨,证实了市场的力量和对未来力量的预期。

2024年供给增长预计将受到限制,而货运量和吨海里数预计将继续增长。因此,尽管减产措施可能会限制2023年最后4个月的复苏,我们仍相信市场状况有望改善。

我们预测的风险当然不会消失,中国需求端的力量尤其关键。OECD的CLI指标预测,所有主要经济体将很快迎来经济活动的增加,因此我们仍然相信市场将变得更加强劲。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等