跨太平洋航线的承运人逐渐失去定价权

信德海事 苏婉

美国集装箱进口量的旺季“高峰”已经到来,接下来的需求会逐渐下降,并在今年下半年降到新低。(预计比2019年下半年水平还要低10%-20%)。

全球所有始发港的集装箱量在两周前达到了峰值,但中国港口的集装箱吞吐量峰值延后一周才出现。因此,要了解这些需求变化如何影响跨太平洋东行的集装箱现货运价时,我们需要把中国和美国拿出来单独分析。

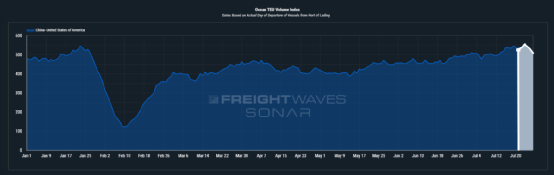

中国到美国海运标准箱数量指数

SONAR的海运标准箱数量指数(如上图所示)显示,中国所有港口出发的美国集装箱数量创下了新的春节后新高。这有助于对现货市场的运价施加上行压力,在短期内对班轮公司来说是个好消息,但在查看下图所示的预订量指数时,预计这种好处将只是暂时的。

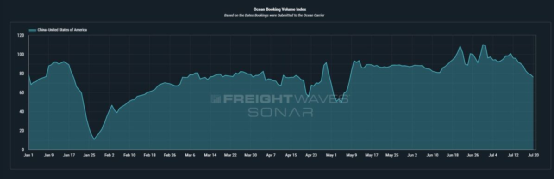

中国到美国订舱量指数

订舱量指数衡量的是与承运人预订和确认的箱量,因此我们可以通过在预计出发日期前两至三个星期的平均预订量衡量出美国的集装箱进口量,更好地预测未来的需求情况。

正如我们所看到的,预订指数清楚地表明,从中国港口到美国的集装箱预订量明显减少,这意味着在本周达到预计的峰值后,中国到美国的货运量将开始下降趋势,而且在2023年的大部分剩余时间里都维持这种下降趋势。

中国到美国海运标准箱拒绝/取消指数

除了海洋标准箱数量指数将在本周内达到峰值外,海洋标准箱拒绝/取消指数(如上图所示)也可能达到2023年的峰值。

拒收指数已经达到全年最高点,海运承运人拒绝了15.8%的集装箱量。由于海洋标准箱成交量指数在这个旺季的峰值仍没能超过农历新年前的成交量(当时拒收总量为13.4%),我们预计年初至今的拒收量不会带动现货运价市场。

但承运人有可能在8月1日再次尝试上调跨太平洋的东向运价综合费率上涨附加费(GRI),作为最后的挣扎。

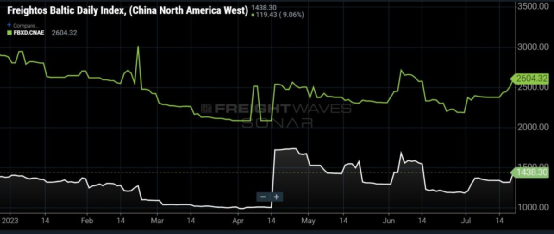

Freightos波罗的海每日指数——中国/东亚至北美西海岸(白色)与中国/东亚至北美东海岸(绿色)

从上图中我们已经可以看到,从中国/东亚到北美西部的Freightos波罗的海每日指数周同比增长7.2%,到东海岸周同比增长9.6%。但是这是中国到美国的旺季高峰期,而且标箱拒收率也是今年以来的最高点,这进一步凸显了海运承运人正在逐渐失去定价和实施GRI的能力。

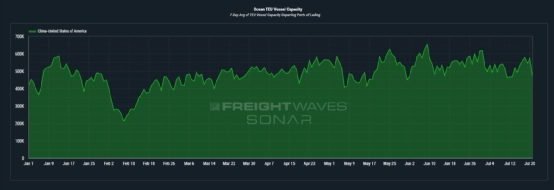

中国到美国海运标准箱船舶运力

从中美贸易航线的供应方面来看,海运承运人实施GRI能力的弱点也是显而易见的。正如我们在上图中看到的,自农历新年以来,中美航线的船舶运力基本上呈上升趋势,并且在未来几周也将略有增加。

这些预测突显了供需之间日益严重的不平衡,这可能会继续对海运承运人的定价能力产生不利影响。

因此,我们有理由推测承运人们可能会竭尽所能避免现货运价跌至4月初创下的年内迄今最低水平。采取的措施包括但不限于增加取消航次,从船队中报废或退役旧船,或选择简单地闲置更多船只,直到需求出现真正的反弹(可能在 2024年发生)。

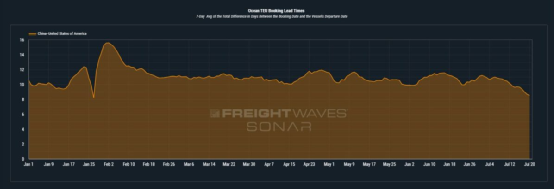

中国至美国海运标准箱预订提前期

当我们把从目前中国到美国的交货时间与货运量达到峰值的春节期间进行比较时,就可以更好地理解货主们现在的态度:在2023年农历新年之前,集装箱市场恢复“正常”时,货主们正在摆脱多年的创纪录高波动,因此习惯于将交货时间延长数天。而快进到今天,货主们似乎并不那么关心波动性了,也不那么担心自己是否有能力在从中国到美国的船上找到舱位。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等