摘要:回顾2022年,俄乌冲突叠加新冠疫情持续多点爆发对全球油品贸易格局及油轮运输市场产生了一系列广泛、深远的影响。全球石油供需处于紧平衡状态,俄乌冲突助推国际油价迅速攀升并保持高位,欧美制裁不断升级已然改变石油贸易格局。全球油轮运输市场显著走强,油船运力增长缓慢,市场各船型日收益均持续上涨并达到近年来的高位。展望后期,俄乌冲突给市场带来的红利仍将持续,油运市场需求复苏进程不变且总量将恢复至疫情前水平,供给端的低速增长也为市场上行提供支撑,新的贸易格局形成过程中市场机会将不断孕育而生,预计2023年油轮运输市场有望呈现运价高位震荡且振幅拉大表现。

关键词:油轮运输市场;石油需求;石油供给;国际油价;油轮运力

一、2022年全球油轮运输市场回顾

2022年新冠疫情卷土重来,抑制了全球第一原油进口国——中国的经济复苏及原油需求。持续3年的疫情导致全球经济增速持续低迷,国际范围内的通胀已达到40年来的最高水平。俄乌冲突叠加新冠疫情多点爆发,是影响2022—2023年全球油轮运输市场的两个最重要因素,由此带来的能源价格飙升、经济增长减缓已经深刻改变并将继续影响全球石油贸易格局。

总体来看,2022年全球油轮运输市场显著恢复,各船型收益均呈现较大幅度的上涨。需求方面,2022年全球海运贸易和需求量比2021年有小幅增长,但仍没有恢复到2019年疫情前水平;供给方面,新船交付保持平稳,拆船量不及预期,新船订单量创历史新低,油船运力增速保持在较低水平。俄乌冲突推动国际原油价格高涨,并一度跃升至2008年以来的最高水平,2022年Brent、WTI均价分别约为99美元/桶、94美元/桶,同比2021年大幅上升约40%和38%。

原油轮方面,超大型油轮 ( VLCC ) 市场显著走强,代表航线费率及日收益均大幅上涨,在订单处于历史低位、欧洲买家将目光投向更远的地方以取代俄罗斯石油等多重因素影响下,其代表航线中东—远东 ( TD3 ) 平均日收益一度涨至101 230美元/天的历史高位,处于过去30年屈指可数的水平,2022年平均日收益为16 885美元/天,较去年同期大涨17 403美元/天。中小船型市场得益于美湾、西非出口欧洲货盘大幅增加,以及美国出口禁令生效前加紧抢购俄罗斯原油,Aframax船型和Suezmax船型市场表现非常活跃,支撑运价大幅上涨并维持高位。其中,代表航线西非—欧洲 ( TD20 )、科威特—新加坡 ( TD8 ) 平均日收益分别为2 9021美元/天和2 5841美元/天,较去年同期上升741%和1 715%。成品油轮方面,2022年,因贸易格局转变,远距离贸易增加推动吨海里贸易增长,且买家集中购买确保供应,叠加炼油利润高企以及炼油传统旺季的到来,成品油运输市场得到提振,收益水平均强势上涨。

综上,2022年各油轮船型运输市场均出现较大幅度的走强,各船型代表航线日收益与上年同期相比涨幅均超过400%,尤其是VLCC船型和Aframax船型涨幅最大,均超过1 700%,见表1。

综观2022年全球油轮运输市场,主要呈现以下特点:

( 一 ) 国际原油价格走势呈现“大幅冲高、罕见破百”的特征

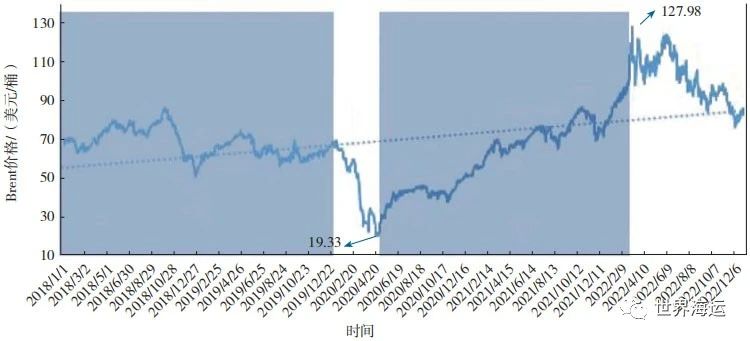

2022年国际原油价格呈现“大幅冲高、罕见破百”的走势,见图1。Brent原油均价约为99美元/桶,较去年同期大幅上涨近40%。2022年Brent原油价格波动区间为76.1~127.98美元/桶,最高点出现在2022年3月8日,跃升至2008年以来最高的127.98美元/桶。导致油价上涨的核心因素是俄乌冲突爆发,随后欧美多国宣布对俄实施制裁计划,市场对供应风险的忧虑情绪骤然升温;最低点出现在2022年12月9日,Brent原油价格降至76.1美元/桶,回吐了自俄乌冲突以来的所有涨幅,核心因素是中国、欧洲和美国公布疲软经济数据之后,市场对经济衰退的担忧日益加剧,盖过了任何供应困难的影响。

图1 2018—2022年国际原油价格走势

资料来源:隆众资讯。

综观近五年国际原油价格走势,整体呈现不规则的“V”形:2018—2022年期间,国际原油价格最低点出现在2020年4月21日,为19.33美元/桶;最高点则出现在2022年3月8日,为127.98美元/桶。近五年国际原油价格走势大致可分为四个阶段:第一阶段是2018年1月—2020年2月,国际油价虽有波折,但基本维持在50~75美元/桶的主流区间,虽然2018年10月特朗普政府全面限制伊朗原油出口的预期没能落实,致使2018年第四季度油价一度出现大跌,但OPEC坚定的减产立场对油价起到了底部支撑的作用;此外美国带来的贸易争端导致全球经济和需求受到冲击,也限制了油价的上行空间。第二阶段是2020年3月—2020年4月,虽然时间短暂但新冠疫情的突然来袭重创全球石油需求,此外OPEC+谈判意外破裂,沙特和俄罗斯开启价格战,导致国际油价在3—4月屡创新低,WTI5月合约更是出现了史无前例的负油价。第三阶段是2020年5月—2022年1月,由于从2020年5月起,海外多国逐渐放松疫情管制,加之疫苗接种的持续推进,导致需求端持续复苏,OPEC+也放出970万桶/日的空前减产规模,国际油价开启反弹之路直至2022年1月。第四阶段是2022年2月—2022年12月,俄乌冲突的爆发叠加欧美制裁不断加码使得利好因素大幅增强,国际油价在2022年再次突破100美元关口,波动性显著加强,同时OPEC+的减产立场基本贯穿全年。

综上,2022年国际原油价格显著上涨且保持高位徘徊,主要得益于供应端的利好支撑。俄乌冲突爆发和西方对俄制裁升级,以及OPEC+持续的减产是两大核心利好因素。

( 二 ) 全球油轮运输市场整体处于高位

2022年全球油轮运输市场整体处于高位,各船型市场都有了显著的改善,实现了从2021年的近30年低点到非常强劲水平的快速转变,各船型日收益都明显上涨并达到近年来的高位。其中,2022年9月—11月间,油轮的平均日收益达到56 672美元/天,这是自2008年8月以来油轮日收益最强劲的三个月,尤其在2022年11月份,全球各航线、各船型的原油轮费率及日收益涨幅均十分惊人。

原油轮运输市场方面,作为油轮运输市场风向标的VLCC船型,其费率涨幅最大,2022年11月VLCC船型平均日收益比十年平均水平高出200%,2022年11月22日平均日收益达到了90 000美元/天,见图2。Aframax船型日收益是所有船型中最坚挺的,2022年1月—11月的平均日收益比十年平均水平高120%,特别是2022年11月,其平均日收益达到创纪录的103 834美元/天,比十年的平均水平高出350%。Suezmax船型2022年11月22日收益比十年平均水平高出270%。成品油轮运输市场方面,2022年市场整体收益水平强势上涨,其中连续15周平均收益保持在40 000美金/天以上,这是有记录以来时间最长的一次。Clarksons数据显示,2022年1月—11月,成品油轮的平均日收益为34 999美元/天,比十年平均水平高140%,其中,轻质MR型油轮即期市场平均日收益超过40 000美金/天,并创下历史纪录;LR1、LR2船型代表航线的日收益较去年同期涨幅均在400%以上。

图2 2022年VLCCTD3C-TCE及WS趋势

资料来源:波罗的海航交所。

综上,2022年是全球油轮运输市场收益上涨较为明显的一年。受俄乌冲突的影响,海运贸易模式逐步向长距离航线转变,叠加欧盟禁止从俄罗斯进口海运原油的禁令生效,七国集团对通过欧洲银行、保险或航运服务购买俄罗斯原油的国家制定了每桶60美元的原油购买价格上限等因素的影响,预计未来全球油轮运输市场前景整体向好。

( 三 ) 油轮船队运力维持低速增长

从订单数量来看,油轮新签订单处于历史低点。Clarksons数据显示,2022年油轮新签订单91艘 ( 2020年、2021年新签订单量分别为216艘、210艘 ),同比大幅下跌57%。从订单量占比来看,目前全球油轮手持订单量占现有船队比重为4.2%,其中超大型油轮订单量占比降至2.9%的历史最低点 ( 2008年和2015年该比例为50%和20% )。

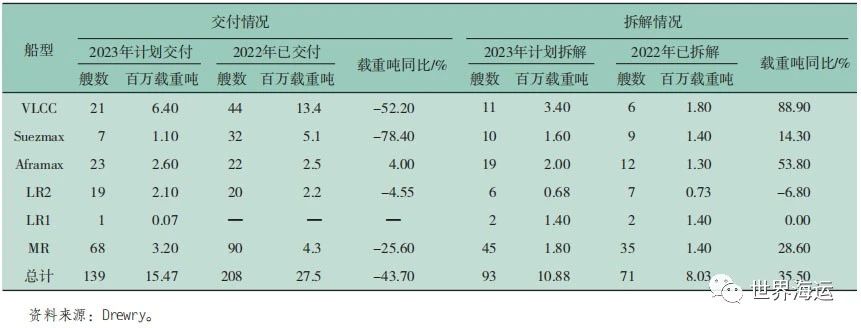

从运力交付情况来看,低交付将利好供给端改善,Clarksons数据显示,2022年油轮新船交付208艘,因其他航运板块集中下单导致船台紧张,使得2022年油轮运力交付量下降。从拆解情况来看,2022年油轮船队拆船数量不及预期,整体拆解载重吨同比2021年大跌62%;其中,VLCC船型拆解量大幅低于预期,拆解载重吨同比2021年下降75%。受油轮船队船龄结构和IMO新规即将生效的双重影响,预计未来拆船市场活跃度有所提升,但俄油“影子船队”扩大潜在可能性和中小船市场收益处于高位震荡态势,拖累了拆船加速的步伐。2022—2023年油轮各船型交付及拆解情况见表2。从浮舱数量来看,据统计,当前VLCC船型的浮舱数量已从2020年峰值逐渐下降至39艘,接近2019年水平,进一步释放的空间有限;2022年在俄乌冲突、欧洲供应危机刺激下,油价持续高企,呈现近高远低的贴水结构,抑制了储油需求,因此开启浮舱套利窗口的空间不大。

表2 2022—2023年油轮各船型交付、拆解情况

综上,本轮下行周期的供给出清,加快了市场重新回到供需关系的逻辑;由于目前油轮订单较少,加上船厂船台有限,新船订单难产,以及IMO 2023减排新规的生效加速老旧船拆解,这些因素都直接导致油轮船队运力低速增长。

( 四 ) 美国原油产量、出口量不断增长

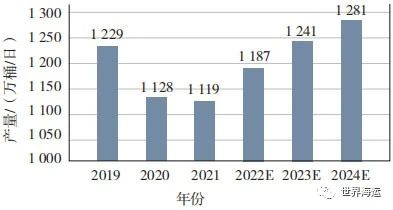

产量方面,美国能源情报署 ( EIA ) 预计2022年美国原油日产量将增加68万桶至1 187万桶,同比增长6%,见图3;但2022年美国原油产量仍未恢复至疫情前水平,较疫情前的产量峰值还存在一定的差距。美国原油产量的变化情况主要取决于WTI原油的实际和预期价格水平与原油成本之间的差异,2022年WTI原油实际和预期价格相对于原油成本有较大差异,因此投资增长较快,勘探开发活动相对较活跃,产量持续增长。另外,2022年4月15日,美国政府宣布结束长达15个月的租赁禁令,恢复在联邦土地上进行油气钻探开采的租契销售,这意味着美国的原油开采将重新进入正轨,同时也预示着未来原油产量将呈持续增长态势。在最新的报告中,EIA将2023年美国原油产量预期上调至创纪录的1 241万桶/日 ( 超过疫情前水平 ),较上次报告预期的1 234万桶/日小幅上扬;预计2024年原油产量较2023年再增长3.22%,进一步增至1 281万桶/日。

图3 2019—2024年美国原油产量趋势

资料来源:EIA。

出口方面,2022年美国原油出口保持增长态势,EIA数据显示,截至2022年12月30日当周,美国原油出口量日均420.7万桶,比去年同期日均出口量增加165.3万桶。Kpler统计显示,为弥补俄罗斯原油的缺口,欧洲炼油商抢购美国原油,这是自2016年以来欧洲地区首次超过亚洲地区成为美国石油的最大买家;而随着美国WTI原油较全球基准Brent原油的折扣进一步扩大,亚洲炼油商对美国原油的购买量也提高至175万桶/日;加上美国从国家战略石油储备释放近2亿桶的石油涌入市场,2022年美国向其他国家出口的原油达到创纪录的340万桶/日,汽油和柴油等成品油的出口量约为300万桶/日。预计2023年,美国将继续加大对欧洲的原油出口,这虽利好Suezmax船型运输市场,但出口亚洲原油量将开始萎缩,利空VLCC船型市场长距离运输需求。

( 五 ) 中国原油进口量延续下降趋势

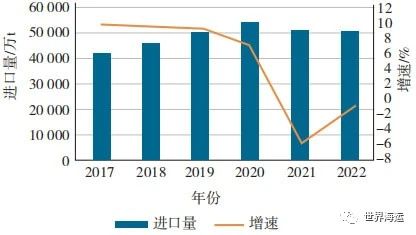

中国海关总署发布的数据显示,2022年我国原油进口总量约为5.08亿t,较去年同期下降近1%,这是继2021年出现负增长后连续第二年出现负增长,见图4。从月度数据来看,2022年平均单月进口量4 237万t,其中,1月份进口量最大,约为4 880万t,占2022年进口总量的10%,主要原因是2022年第一批进口原油配额下发,且炼厂炼油利润可观,对原料需求增多,促使原油进口量增多;6月份进口量最低,约为3 582万t,占2022年进口总量的7%,主要是因俄乌冲突延续,全球的原油供需格局和贸易流向进入剧烈调整期,中国原油进口来源国发生了明显的变化,往年的传统油种需求量快速下滑。从对外依存度来看,2022年中国原油进口对外依存度降为71%,相比2021年下降1.3个百分点。从船型来看,2022年全年,中国原油进口中VLCC承运船型货量最多;Aframax船型承运艘数最高,其次为VLCC船型;值得注意的是,Aframax和巴拿马船型承运货量占比都有所提升,其中Aframax船型承运货量所占比重较去年同期大幅提升,巴拿马船型货量小幅上升,Suezmax船型货量略降。

图4 2017—2022年我国原油进口量及增长趋势

资料来源:中国海关、Refinitiv。

从近五年数据可以看出,2018—2020年中国原油进口量呈现增长态势,尤其是2020年,中国原油进口量快速增长,攀升至54 241万t,较2019年增长超7%,进口依存度也达到了近74%,分析原因主要是疫情影响及OPEC减产一度中止,国际油价大幅下跌,低油价带动了国内原油进口量增加。2021—2022年,中国原油进口量下滑,进口增速连续两年负增长,这可能意味着中国原油进口快速增长的趋势将发生改变。综观2022年,上半年,受到地缘政治事件及国内疫情反复影响,国际油价高企叠加国内原油需求减少,中国原油进口量下滑;下半年,随着疫情影响减弱,企业复工复产,经济开始复苏,中国原油进口逐步恢复。综上,随着疫情影响越来越弱,中国经济进一步复苏,预计2023年中国原油进口量将逐渐恢复,增速将呈现缓慢增长趋势。

二、2023年全球油轮运输市场展望

整体来看,2023年全球油轮运输市场需求将保持稳健增长,成品油轮运输市场前景及收益将好于原油油轮。需求方面,预计石油需求和海运贸易复苏势头不减,将超过疫情前水平;供给方面,预计2023年油轮船队运力将继续维持低速增长,本轮供给端将是市场步入新一轮上行周期的主要驱动因素。油价方面,预计全球石油库存将在未来两年内增加,2023年石油需求的上升趋势将助力石油市场摆脱低迷境况,并为油价提供支撑,各机构普遍预计2023年Brent平均油价将较2022年有所下跌,但大概率仍将维持高位运行。运价方面,原油油轮中,小型船的收益上升较为明显;VLCC船型供需基本面将进一步改善,市场有所回升;成品油油轮的收益将继续维持上涨态势。

( 一 ) 全球经济与石油贸易:全球经济增速持续低迷,石油供需基本面趋紧

1.全球经济

国际货币基金组织 ( IMF ) 在2022年10月11日发布最新一期《世界经济展望报告》,预计2023年全球经济增速将进一步放缓至2.7%,较7月预测值下调0.2个百分点;这是该机构继2022年4月、7月下调世界经济增长预期之后的第三次下调。IMF表示,当前全球经济面临诸多挑战:通货膨胀率达到几十年来最高水平,大多数地区金融环境收紧,乌克兰危机及新冠疫情持续,严重影响全球经济增长前景。由于当前多个国家深陷高通胀困境,短期内难以有效扭转局面,因此,全球经济可能面临日趋严峻的滞胀风险。其中,预计中国2023年的经济增速为4.4%,比2022年7月的预测结果低了0.2个百分点;美国2023年经济增长预期为1.0%,较2022年7月预测结果持平;欧元区2023年经济增长预期为0.5%,较2022年7月预测下调0.7个百分点。

2.石油需求

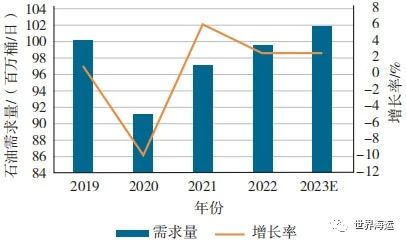

2023年全球石油需求将保持增长态势。OPEC 2022年12月份最新月报预计2023年全球石油需求增长220万桶/日,达到1.017 7亿桶/日,比2022年日均增长222万桶,已超过疫情前水平,见图5。2023年地缘政治的改善及疫情的缓解将提振石油消费,中国优化疫情防控措施将很大程度上改善石油需求前景。IEA和美国能源情报署 ( EIA ) 也同样看涨2023年的石油需求,但乐观程度略低于OPEC,IEA预计2023年全球石油需求增长170万桶/日至10 160万桶/日 ( 2022年为230万桶/日、10 080万桶/日 ),EIA预计2023年全球石油需求增长100万桶/日至10 082万桶/日 ( 2022年为226万桶/日、9 982万桶/日 )。

图5 全球石油需求量变化

资料来源:OPEC。

3.石油供给

IEA最新预测,2023年全球石油供应增长77万桶/日 ( 2022年增长470万桶/日 ),这一增幅明显小于全球石油需求170万桶/日的增幅,2023年石油供应将趋于紧张。其中,非欧佩克产油国将引领全球石油供应增加,每天增产量为190万桶;由于禁运和制裁导致俄罗斯石油产量下降,2023年OPEC+石油供应增量可能下降到180万桶/天,但如果利比亚能够快速恢复生产,则非欧佩克产油国在2023年剩余时间的产量或可每天增加260万桶。自西方国家对俄原油实施价格上限于2022年12月5日生效后,俄原油出口在短时间内明显下滑,预计2023年初,俄罗斯石油日产量可能下降50万桶至70万桶,俄原油产量和出口下降将使全球石油供应减少。EIA最新预测,2023年和2024年美国原油增量分别为55万桶/日、40万桶/日,其中,页岩油厂商优先考虑回报股东、不愿增加投资是制约因素。因此,中东地区仍将是全球原油供应增长的主要来源。

( 二 ) 全球油轮运输:运力供需过剩态势有望持续改善,成品油轮运输市场前景及收益将好于原油轮

2023年,全球油运市场运力供需过剩态势有望持续改善,成品油轮运输市场前景及收益将好于原油轮。原油轮运输市场方面,随着疫情影响逐步减弱和中国石油需求前景的改善,预计2023年原油轮运力需求将增长6.8% ( 2022年增长4.7% ),但仍低于疫情前水平;预计原油轮运力供给将延续低速增长态势,全年增长率在1.9%左右 ( 2022年增长率为4.8% ),运力发展较为稳定。成品油轮运输市场方面,海运贸易模式向长距离航线转变叠加全球石油低库存,将支撑成品油贸易,预计2023年成品油轮运力需求将增长约7.6% ( 2022年增长3.0% ),比2019年的水平高出4.3%;预计成品油轮运力供给下跌1.1% ( 2022年增长2.4% ),未来,成品油轮运输市场运力依然紧张。各细分船型2023年供需态势均较2022年有明显改善,见表3。

表3 各船型需求与供给表现

总体来看,2023年俄乌冲突给市场带来的红利仍将持续,油运市场需求复苏进程不变且总量将恢复甚至超过疫情前水平,供给端的低速增长也为市场上行提供支撑,新的贸易格局形成过程中市场机会将不断孕育而生,预计2023年油轮运输市场有望呈现运价高位震荡且振幅拉大表现。同时,乐观预期下市场仍然存在很多不确定性因素,包括伊核协议进程、俄乌冲突演变、IMO新规生效等,新贸易格局下的未来石油需求也将变得更加敏感,任何地缘政治冲突升级都有可能导致原油供应紧缩、成品油价格高企,从而降低油品消费需求。从周期性判断来看,当前全球油轮运输市场已处于新一轮上行周期,上行区间有望至少延伸至2024年。

1.VLCC船型

2023年VLCC运输市场供给端改善较为明显,订单占比处于历史低位、拆船预期增加、船舶老化、船舶降速航行、造船厂船台紧张等因素,使得未来几年VLCC市场将获得支撑。尽管俄油禁运已经生效,预计2023年中国进口俄油增加将替代部分进口中东和美国石油需求致长航线运输减少,但受益于亚洲炼厂产能扩张以及中东、美国炼厂在欧洲强劲需求中得到提振等利好因素,基本面整体向好。航线方面,VLCC代表航线中东—远东运输需求将有所增加,在中国疫情限制放宽和石化原料使用量增加以及经济复苏等利好因素支撑下,中国石油消费量将在2023年恢复到以往水平,原油进口量也将增加,利好VLCC船型需求;欧美对俄罗斯能源出口制裁升级将给中东—欧洲、美湾—欧洲、俄罗斯出口远东和亚洲航线需求带来显著增加,提振整体吨海里需求。运力供给方面,目前VLCC新船订单量仅占船队的7.5% ( 自1997年以来的最低水平 ),运力比重降至历史最低点,预计2023年将交付VLCC 21艘,退出运营11艘,VLCC船型的拆解量将远超2022年水平。

2.其他原油中小型油轮

Suezmax船型市场运输需求将继续延续涨势。随着欧美制裁升级,在2023年俄油禁运生效后,需求端市场将继续受益于贸易流向的转变、吨海里运输需求的增长,主要由欧洲增加从中东、美国、巴西进口推动;同时,运力低速增长也将帮助市场更好地受益于运输需求的扩张,支撑运价持续坚挺,2023年预计交付7艘,拆解10艘,净减3艘。Aframax船型需求增量将主要来自北美—欧洲航线,预计2023年运价将继续保持相对高位。随着美国原油生产增加,美国出口欧洲增量将提振Aframax船型运输需求。此外,俄罗斯增加出口中国和印度原油,也将利好Aframax船型市场。供给端全年预计交付23艘,拆解19艘,净增4艘。

3.成品油轮方面

( 1 ) LR2船型:2023年,需求端随着国际旅行活跃,航煤需求复苏将增加东北亚出口欧洲和北美需求,从而提振中东—远东、美湾—东北亚等航线运输需求;供给端2023年总运力预计交付和拆解均为19艘,2024年将实现负增长,支撑LR2船型运价及日收益保持高位。( 2 ) LR1船型:在俄乌冲突影响重塑下,中东、印度至欧洲航线需求增加将利好LR1市场吨海里运输需求;供给端2023年仅净增1艘,2024年同样负增长,运力供需关系进一步改善,支撑LR1船型运价及日收益。( 3 ) MR船型:2023年,该船型运输市场受俄乌冲突影响相对较小,区域内需求暂无明显起色,同时2023年净增运力23艘,供需过剩态势并无明显改观,预计运价同比2022年稳中有降。

( 三 ) 影响未来油运市场走势的其他关键因素

1.新冠疫情

未来,新冠疫情将继续影响全球。世界卫生组织数据显示,截至2023年1月1日,全球累计新冠确诊病例达656 398 043例。中国作为全球最大的原油进口国和消费国,2022年受新冠疫情和防疫措施影响,经济放缓超过预期,面临了自2020年初新冠暴发以来最为严峻的考验。高油价叠加疲软的石油需求,给中国原油进口造成压力,中国原油进口量已经连续两年下降。综上,新冠疫情将是2023年影响全球石油需求的不确定因素之一。如果疫情在2023年能得到有效控制,经济复苏带动石油需求增长,则支撑国际原油价格上涨;若疫情继续出现多点暴发的情况,则会进一步打压全球石油需求复苏,引发市场对需求前景的担忧,利空油价,导致国际原油价格下跌。

2.俄乌局势

回顾2022年,“黑天鹅”“灰犀牛”事件对全球油轮运输市场产生了广泛、深刻的影响。其中,俄乌冲突作为近几十年来发生的最大国际政治事件,将是影响2023年全球油气市场最重要的因素之一,俄乌局势升级、欧盟制裁加码等地缘政治因素导致的全球能源价格飙升、经济增长减缓已经深刻改变并将继续改变国际石油消费和贸易格局。

欧盟发布“能源独立计划”,力求在2030年前摆脱对俄罗斯能源进口的依赖:一是寻求天然气供应的多元化;二是加快开发可再生能源,加速能源转型,减少对化石能源的依赖。该计划的制定是欧盟对俄罗斯政策的转折点。欧洲已经积极寻找新的货源来替代俄罗斯原油,这将在未来一段时间内继续推动国际油价的上涨。另一方面,欧盟对俄石油的禁运以及美国及其盟友对俄石油实施价格上限的执行情况。对俄石油实施禁运既为了减少俄罗斯收入,又为了应对全球能源成本施加下行压力。但俄对此强势回应,表态拒绝在非市场条件下对外供油。目前,欧洲仍有约50%的石油进口来自俄罗斯,但这一情况将在2023年2月1日欧盟新制裁生效时发生巨大变化,从短途到长途的贸易转变将在2023年成为欧洲从南亚、中东和北美运输石油的新常态。俄乌冲突持续发酵带来的贸易流向、航线结构、需求变化等影响,将在2023年进一步提振油轮运价。

3.伊朗核谈

2018年5月,美国特朗普政府单方面退出伊核协议,并对伊朗重启一系列制裁,致使伊朗原油产量及出口量均受到重创。拜登政府上台后表示有意恢复履行伊核协议,自2021年4月起,伊核协议相关方会谈在奥地利首都维也纳进行了八轮谈判,但由于美伊分歧严重,导致核谈迟迟没有推进。伊核全面协议恢复履约谈判已到最后关头,形势复杂严峻。由于伊朗对国内抗议者的镇压及俄乌冲突中伊朗对俄罗斯的支持,美国与伊朗短期内不会达成协议。但从长期来看,不排除有达成协议的可能。伊朗目前拥有近1亿桶原油库存和370万桶/天原油生产能力,如果2023年伊核协议顺利达成,那么伊朗原油将重返并冲击国际原油市场,抑制油价上涨空间,提升中东—远东航线贸易活跃度,利好VLCC运输需求。另一方面,美国于2022年11月4日全面重启对伊朗的制裁,目标直指将伊朗的原油出口量降至“零”,美国此举可能导致意料之外的地缘冲突,并可能在全球石油市场再度掀起巨波。此外,沙特作为伊朗在中东的最主要地缘竞争对手,一直是美国制裁伊朗原油的拥护者。虽然中东陷入战事的风险看起来不大,但一旦爆发危机,就会出现“惊涛骇浪”式的结局。若伊朗在遭遇制裁后能保持克制,那么油价后市将取决于其他产油国能否填补伊朗目前100万桶/日原油退出市场后留出的空缺。但若伊朗封锁霍尔木兹海峡,或在中东地区采取报复性军事行动等手段,则将威胁到波斯湾内油轮运营的安全,在推高油轮运价的同时,也将带来新一轮的地缘政治危机,届时将对全球油运市场产生复杂影响。

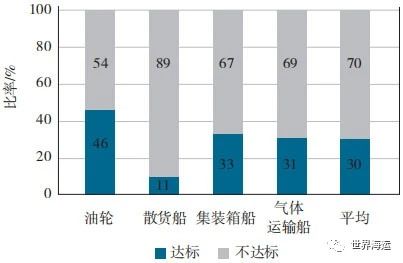

4.IMO环保新规

2023年1月1日,IMO环保新规生效,此修正案被誉为IMO自2020年引入全球“限硫令”以来最重要的环境立法,主要为现有船舶能效指标EEXI及碳排放强度指标CII。据Vessel Value数据统计,单从EEXI能效指标来看,目前全球主流市场仍有将近70%的运力不达标,见图6,CII碳指标要求更高。为了尽可能满足IMO环保新规要求,船东或将选择降速、改装主机、拆除老旧低效船舶。这些举动或会降低全球的航运运力。此外,对于EEXI不达标的运力,船东还可能会使用替代新型燃料、运用碳排放配额工具等。总体来看,IMO环保新规会抑制船东的新造船意愿。

图6 油轮、散货船、集装箱船和气体运输船的能效达标率

资料来源:VesselValue。

综上,IMO新规生效将加速老旧油轮退出或降低航速,原油轮和成品油轮运力增速将保持低位。因此,在运输需求持续增加、运力低速增长的情况下,油运市场基本面向好趋势不改,主要船型供需基本面都将呈现不同程度改善,中小船型表现将优于大型油轮。

5.去库存情况

2022年以来,受中国疫情和高油价影响,石油需求复苏进程有所放缓,石油库存在二季度出现小幅回升,但在供应紧张情况下,库存水平仍保持历史低位。OPEC最新月报数据显示,经合组织国家石油商业库存2022年10月依然低于历史5年均值197百万桶,原油库存高于去年同期800万桶,成品油库存低于去年同期2 300万桶。2023年,结合各主要机构预判,全球石油需求有望进一步复苏至疫情前水平,炼厂特别是国内炼厂开工率有望明显恢复,利好石油贸易需求,预期美国石油产量也将进一步复苏。但考虑到过去几年,因一系列政策和供应链等问题,导致投资相对不足,闲置产能有限,供应端的弹性和空间较小,叠加OPEC在产量政策上摇摆不定,俄乌局势也给全球石油供应稳定带来了不确定性风险,预计2023年整体供应仍将维持紧平衡态势。综上,在石油供需基本面趋紧、炼厂产能预期增加的前提下,预计2023年石油库存将继续保持相对低位,旺季特别是俄油正式禁运前可能开启主动性补库,将有效转换为贸易需求,提振运输市场。

作者简介:

温小青,中远海运能源运输股份有限公司,研究员。

本文刊发于《世界海运》2023年第2期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等