干散货市场阴云密布 巴拿马型船是最大赢家

——2022年干散货市场概览

2022年,俄乌战争的爆发使得两国地缘政治陷入紧张局面,由于俄乌两国均为粮食出口大国,因此全球粮食的供需格局受到了影响。与此同时,去年中国房地产市场遭遇了前所未有的危机,这极大影响了好望角型干散货船的市场,而能源危机则推高了煤炭的运量和巴拿马型船的运价。

在宏观经济和地缘政治的双重挑战下,干散货运量过去两年里仍基本保持稳定。去年第三季度干散货运量受到黑海“粮食走廊”重新启动的提振,但超大灵便型和灵便型船的运价依旧疲软。

在未来一年,中国经济的增速将成为影响大宗散货需求的一个重要因素。据国家统计局数据显示,2022年全年国内生产总值(GDP)达121万亿元,比上年增长3.0%。中国民生银行首席经济学家温彬表示,整体来看,2022年我国经济运行面临较多冲击,3%的增速与其他主要经济体相比仍然较快。

基于Signal Ocean的数据,我们研究了近两年来部分航线的运费市场走势以及干散货的货流情况。结果显示,2021年好望角型和巴拿马型船舶的需求量异常高,而进入2022年,对小型船舶的需求也似乎进入了一个下降的周期。

2023年第一季度,中国新冠肺炎病例的激增显然将对全球经济和海运铁矿石需求构成新的威胁,目前干散货船的压载航速已降至2020年以来的最低水平。

接下来将介绍近两年来干散货的供需、货流、运费、船舶航速等方面的情况。

一、干散货货流

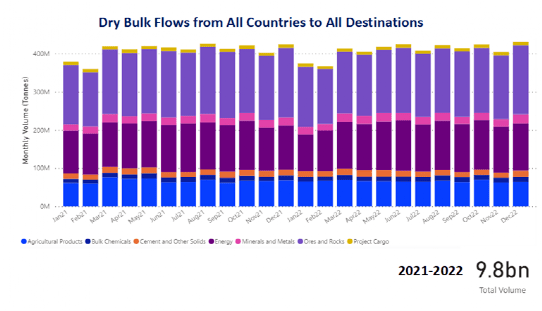

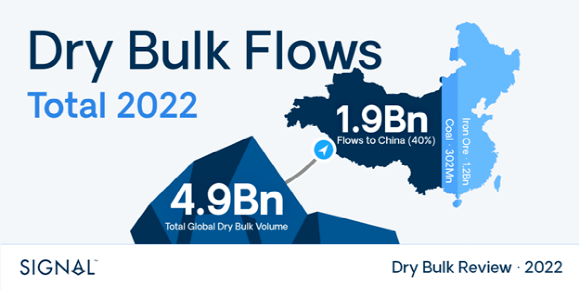

如图1所示,在过去两年中干散货海运货流流量走势情况比较相似,12月的运量均略高于11月。尽管宏观经济仍面临挑战,但大宗货物运输在过去两年中较为稳定的总体趋势对运费的复苏起到了支撑作用。2020年和2021年干散货海运量总额约为98亿吨。其中,作为主要进口国,有40%的干散货流向中国(图2),而澳大利亚作为主要出口国,干散货海运总量中的29%都由该国供应。

图1 2021-2022年全球干散货海运货流流量月度分布

数据来源:The Signal Ocean Platform(下同)

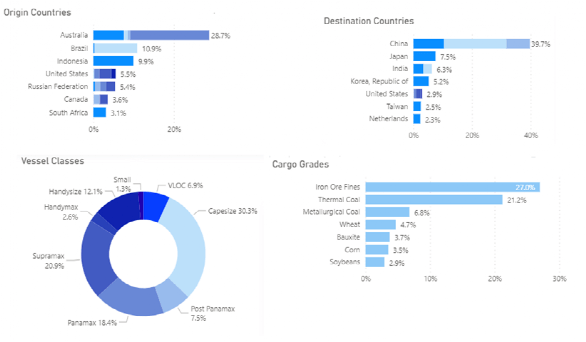

图2展示了过去两年中按出口国和进口国、船舶类别和货物类型划分的干散货的流向、流量等方面的信息。从货物种类来看,铁矿石和动力煤的运量分别占27%和21%,位居前两位。从承担干散货运输的船舶类型方面看,好望角型和超大灵便型船舶占比最大,分别占30%和21%(以公吨计)。

图2 2021-2022年全球按出口国、进口国、船舶种类、货物类型划分的干散货海运量分布情况

聚焦中国

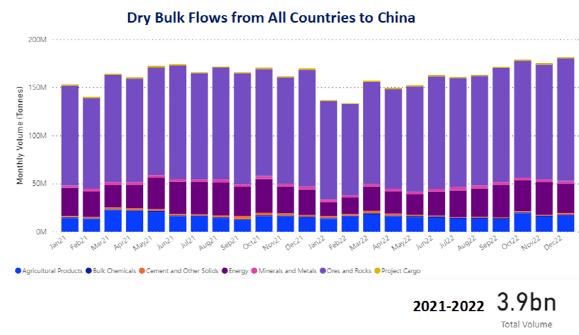

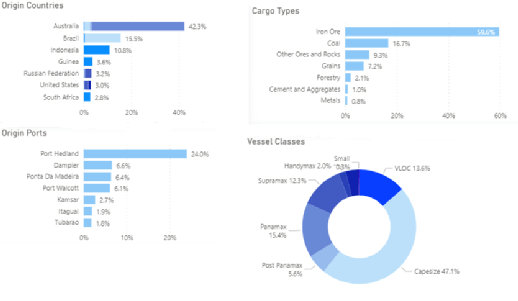

中国是大宗货物的主要流向地。据图3显示今年,特别是第四季度,流入中国的干散货海运量有所增加。在过去两年里,世界各国到中国的干散货海运总量为39亿吨,其中铁矿石占60%,澳大利亚仍然是中国大宗商品进口的最大来源国,占42%的份额(图4)。

图3 2021-2022年以中国为目的地的干散货海运货流流量月度分布

图4 2021-2022年按出口国、进口国、船舶种类、货物类型划分的以中国为目的地的干散货海运量分布情况

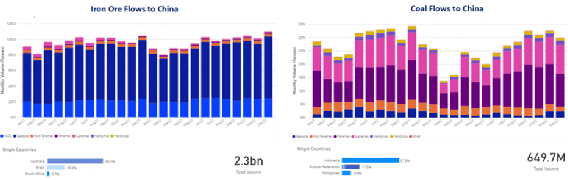

图5展示了过去两年中,流入中国的铁矿石和煤炭总量以及前三大来源国。值得注意的是,与前两个季度相比,2022年第四季度流向中国的煤炭数量出现了异常增长。印度尼西亚以57%的份额领先于其他国家,成为中国近两年来煤炭最大来源国。就铁矿石而言,2022年12月的进口量高于11月,与2021年12月的进口量相当。总的来说,尽管由于新冠疫情的爆发,人们担心中国对于干散货的需求会放缓,但截至2022年年底来看,中国铁矿石和煤炭需求的前景还是充满希望的。

图5 2021-2022年流向中国的铁矿石和煤炭的海运量

二、需求增长

流入中国的铁矿石和煤炭的海运量增加,可以反映在干散货船舶的运力需求的增长上。去年第四季度结束时,好望角型和巴拿马型船舶的需求增长势头强劲。总体而言,对大型船舶的需求趋势高于2021年和2020年,从去年12月数据反映的趋势来看,2023年的前几天也是势头向好(图6)。

图6 好望角型和巴拿马型干散货船的运力需求

在小型船舶方面(图7),在今年第四季度,对超大灵便型船的需求增长也高于前两年,但灵便型船的增长势头有所放缓。俄乌战争的紧张局势使得乌克兰向亚洲市场的粮食出口面临困难,因此第四季度对船舶运力的需求增长放缓,低于往年水平,导致新年头几个月的运费下调。

图7 超大灵便型和灵便型干散货船的运力需求

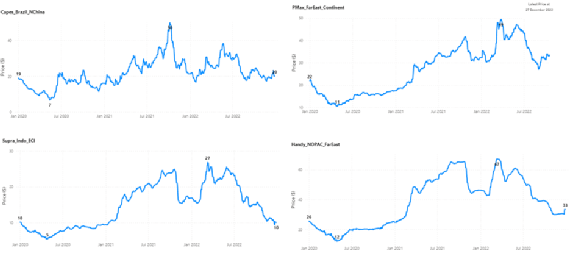

三、运费

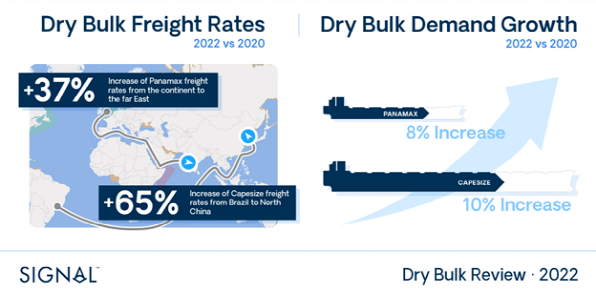

尽管好望角型船的运费在2021年的异常高水平后增长速度有所放缓(图8),但总体而言,2022年是大型船舶运费强劲增长的一年。虽然总的来说,大型船舶的运费高于2020年的水平,但超大灵便型和灵便型船舶的运费表现得非常疲软。巴拿马型船舶似乎是2022年的赢家,在年底的最后几天,巴拿马型运费表现强劲。亚洲地区的煤炭需求为新年第一季度巴拿马型船可能会继续攀升的运价打了坚实基础。

图8 2020-2022年干散货各船型运费变化

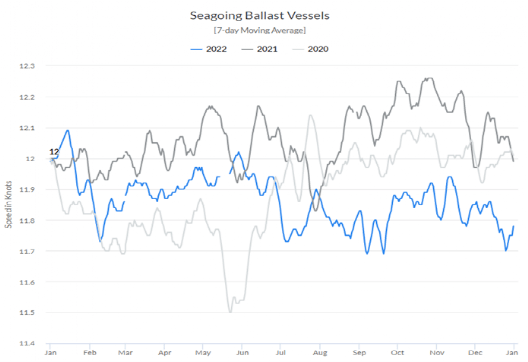

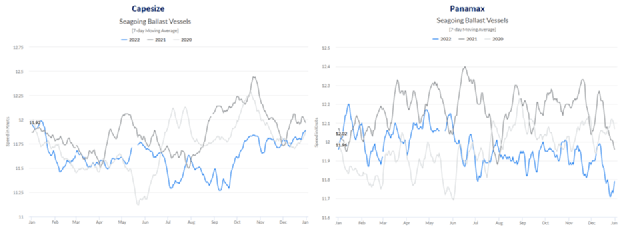

四、航速

地缘政治危机促使船东降低空载船舶的航速,2022年散货船空载船舶航速整体较低。据估计,与2021年和2020年相比,去年散货船的全年平均压载航速是最低的(图9),大型船舶压载航速持续较低(图10)。随着运价在新年伊始进入下降周期,第四季度的航速也出现了相应的放缓。

图9 2020-2022年散货船压载航速

图10 2020-2022年大型散货船的压载航速

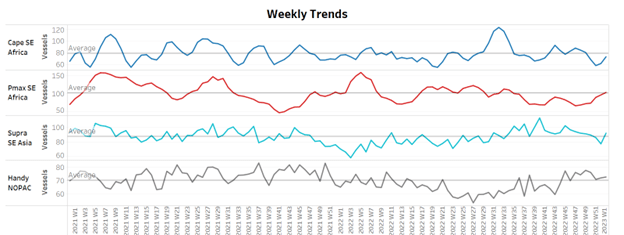

五、船舶供给

最后,通过几种主要散货船类型中空载船舶的每周趋势(图11),我们可以看到,在好望角型和巴拿马型船中,空载船舶的数量在新的一年有所增加,但仍低于平均趋势。灵便型船的空载船数量仍高于平均趋势,超大灵便型船的压载船舶数量也有所增加。

总体而言,每周空载船舶数量呈上升趋势,这表明新年头几天运费的疲软趋势将继续下去。考虑到中国经济的不确定性以及粮食运输不畅等面临的挑战,1月份船舶装货情况将会如何,仍有待观察。

图11 散货船压载船舶数量周趋势

整体展望

由于中国市场对好望角型船运价走势有重大影响,新年将给散货运价带来不确定性。然而,能源危机似乎继续大幅推动煤炭运输,并改善了人们对美洲大陆与远东之间巴拿马型船运价的信心。不过,亚洲煤炭需求的增长是否能让更多散货船有货拉,并推动运价进入上升周期,这是值得质疑的。中国经济能否战胜这场疫情,能否成功应对即将到来的会对全球经济产生负面影响的新一轮经济下行威胁,仍有待观察。

资料来源

https://www.xindemarinenews.com/en/market/2023/0111/44828.html

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等