本公众号所推送的内容经由中信期货授权后发布,均为中信期货已公开的信息,不保证文中观点或陈述的完整性、准确性和更新及时性,且不作任何担保。本公众号所推送文章不构成任何形式的投资建议或销售要约,期货有风险,投资需谨慎。

主要贡献人:武嘉璐

转自于中信期货研究所 2月2日专题报告

报告要点

“2M”联盟将于2025年终止合作,本文复盘了近三十年集装箱航运联盟的演变及当前市场特征,认为联盟解体将打破现有国际主干集装箱航线“三足鼎立”的均势局面,尽管短期对航运市场运费影响不大,2023年远东-欧洲和远东-北美运费仍有小幅下降空间。考虑航运市场交付运力增长且联盟解散后不确定性增加,运费价格战的风险也抬升。建议关注集装箱期货品种上市进展。

目录

摘要

一、 集装箱航运联盟演变复盘及市场现状

2M联盟解散将打破欧美航线“三足鼎立”的均势局面。经过近30年的探索,当前集装箱航运市场形成了2M、OCEAN和THE联盟“三足鼎立”的局面。在2015-2016年间的持续整合后,当前前十大集装箱航运公司运力份额达85%,并可细分为4个梯队。地中海航运当前手持订单规模已相当于全球排名第5位的航运公司总运力。当前远东-欧洲和远东-北美航线上,2M联盟的市场份额分别位列第二和第三位,三大联盟间份额差异不大。欧美航线上非联盟玩家比例较低,后续新玩家进入的可能性也较小,以存量运营商博弈为主。

后续联盟是否及如何重组受3方面因素影响:一是行业周期走势。集运市场整体从衰退向萧条过渡,伴随运力规模增加价格战风险上升,但企业现金流充足,发生并购的概率较低。由于集装箱航运企业大量投放订单,2023-2024年全球集装箱船队规模增速预计超7%。二是企业战略选择。地中海航运在2M联盟运营以来,运力规模保持年化8%的增速,并于2022年初超过马士基航运且差距拉大。从战略选择来看,地中海航运专注于扩充船队、占领市场份额,而马士基航运倾向于打造端到端服务,并表示可能不会组建新的联盟。三是行业监管压力。2021年以来,美国、欧盟、中国和韩国等均加强了对集装箱运输业的监管。

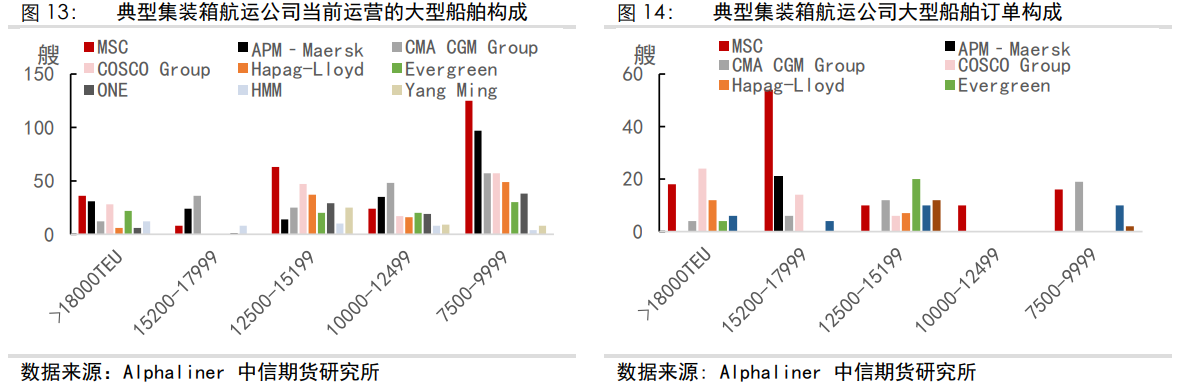

地中海航运未来在欧美航线独立运营的实力增强。当前远东-北美航线上联盟投放船型位于7500-15199TEU之间,而远东-欧洲航线以12500-24000 TEU为主。当前地中海航运加速补充15199 TEU以上和8000 TEU左右的船型,未来能够在欧美航线实现独立运营,且规模较THE和OCEAN联盟差距较小。

集装箱航运市场未来可能形成四分天下的格局。通过以上分析,我们认为未来在远东-欧美航线上将形成THE联盟、OCEAN联盟、地中海航运和马士基航运四分天下的局面,马士基航运的份额低于前三者。未来欧洲航线将以15000 TEU以上船舶为主,而北美航线的布局的平均船舶吨位继续上行。

市场运费仍有不确定性,关注集装箱期货品种上市进程。我们认为,伴随现有运力增加后市场掀起价格战的概率在低位抬升,同时集运联盟能否维持现状不确定性犹存。建议持续关注集装箱运价和运力期货品种上市进程,上市后该品种能够为进出口企业、制造业企业、航运公司和货代公司及供应链管理机构提供有力的风险对冲和套保工具。

风险因素:全球经济超预期走弱、地缘政治冲突升级、极端天气

正文

一、 集装箱航运联盟演变复盘及市场现状

2023年1月25日,全球排名前2位的地中海航运与马士基航运宣布将于2025年终止“2M”联盟合作。依据2015年签订的VSA协议(Vessel Sharing Agreement)以来,地中海航运与马士基航运主要在亚欧、跨大西洋和跨太平洋航线上通过共同派遣船舶、共用物流场站等方式实现了较为密切的合作,本文将探究2M联盟解散对集装箱航运市场将带来哪些影响及后续走势推演。

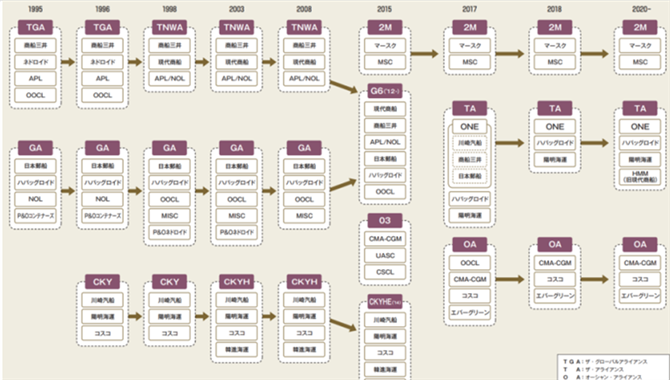

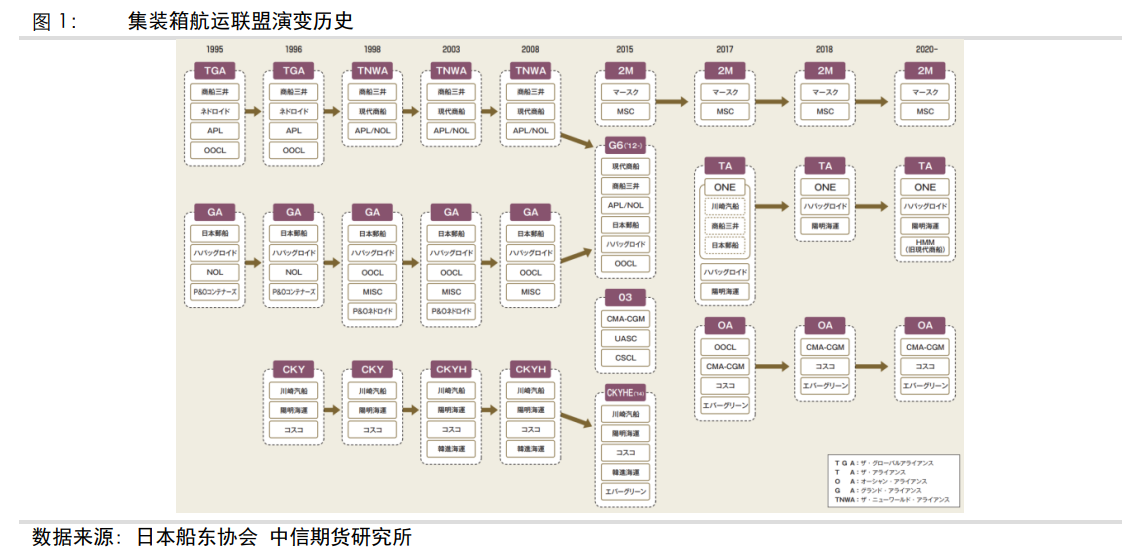

1、 近30年集装箱航运联盟演变

集装箱航运公司联盟化程度整体抬升。在《【中信期货航运】高位回撤,集装箱运费的新平衡在哪?——专题报告20220816》中,我们提出集装箱航运天然具有大船化、集中化、联盟化和数字化这四大特征。20世纪90年代以来,集装箱航运业效仿国际航空业,开展联盟化运营,通过共同派船、舱位互换等方式提升船舶满载率,但各航运公司仍保持独立的营销网络和定价策略。当前集装箱联盟格局在2017年基本奠定。航运联盟格局演变经历了三大阶段:

(1)1995-2007年:3家头部运营商+3大联盟并存

2家头部运营商+3大联盟并存。20世纪90年代,集装箱航运市场逐步形成伟大联盟(The Great Alliance)、环球联盟(The Global Alliance)和CKY联盟。马士基航运在超越长荣海运后,长期维持全球第一的市场份额,通过持续革新最大型集装箱船型(8000TEU、12000TEU、18000TEU)和多次兼并收购,持续维持行业第一的龙头地位。地中海航运也奉行独立运营的原则,持续维持行业第二的地位。达飞海运长期位居行业第三位,也未进行联盟运营。

(2)2008-2017年:运费下行,联盟重构

运费下行,抱团取暖。2008年国际金融危机爆发,航运市场需求受到较大冲击,同时前期投放的大量订单及船舶大型化倒逼集运公司持续扩大岸上营销运营网络。但航运市场整体依然下行,原有的伟大联盟、环球联盟、CKYH联盟艰难前行。

P3联盟被否,2M联盟成立。2015年当时最大的三家集装箱航运公司马士基航运、地中海航运和达飞航运拟构建P3联盟,打算在新加坡构建运营实体,该计划得到了欧盟和美国的批准,但我国商务部认为该运营模式将导致“经营者集中”,方案被否决后马士基航运和地中海航运联合组建2M联盟,达飞转投其他联盟。2015年,当时形成2M联盟、G6联盟、O3联盟和CKYHE联盟。

“五婚一葬”后联盟重构。到2016年集装箱航运市场运费继续恶化,全球第七大集装箱航运公司韩进航运破产,使得集装箱航运市场陷入动荡变局之中。集装箱航运市场经历了达飞收购东方海皇、中远集运与中海集运合并、中远海运收购东方海外、赫伯罗特收购汉堡南美、以及日本三大集装箱航运公司合并为“ONE”(Ocean Network Express),行业集中度进一步攀升,联盟数量进一步减少。

(3)2017年-今:2M、Ocean及THE联盟三足鼎立

三足鼎立,相对均势。2017年以来,市场兼并整合暂告段落,“三足鼎立”局面形成,即马士基航运和地中海航运组成2M联盟,由达飞海运、中远海控和长荣海运组成的OCEAN联盟,以及由ONE、赫伯罗特和阳明海运组成THE联盟。2020年4月现代商船加入THE联盟。

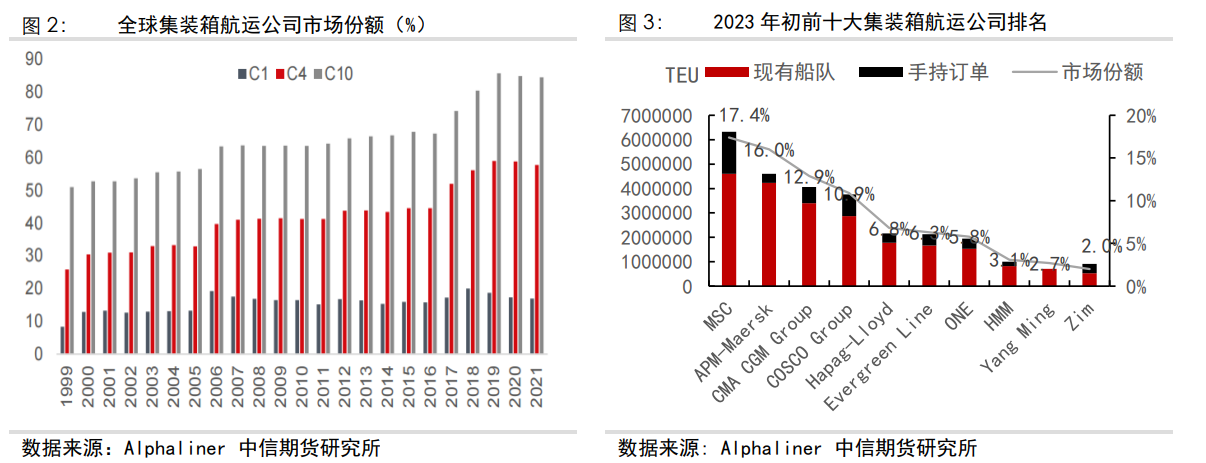

2、 集装箱航运公司市场集中度较高

前10大集装箱航运公司市场份额近85%。经过前期集装箱航运联盟重组,前4和前10大集装箱航运公司的市场份额在2019年达到峰值。2020年下半年以来航运市场运费高涨吸引了部分货主和航运公司进入,但头部、腰部和尾部航运公司市场份额差距依然较大。2023年初,全球前四大集装箱航运公司的市场份额达57.2%,而前10大集装箱航运公司的市场份额达84.7%。

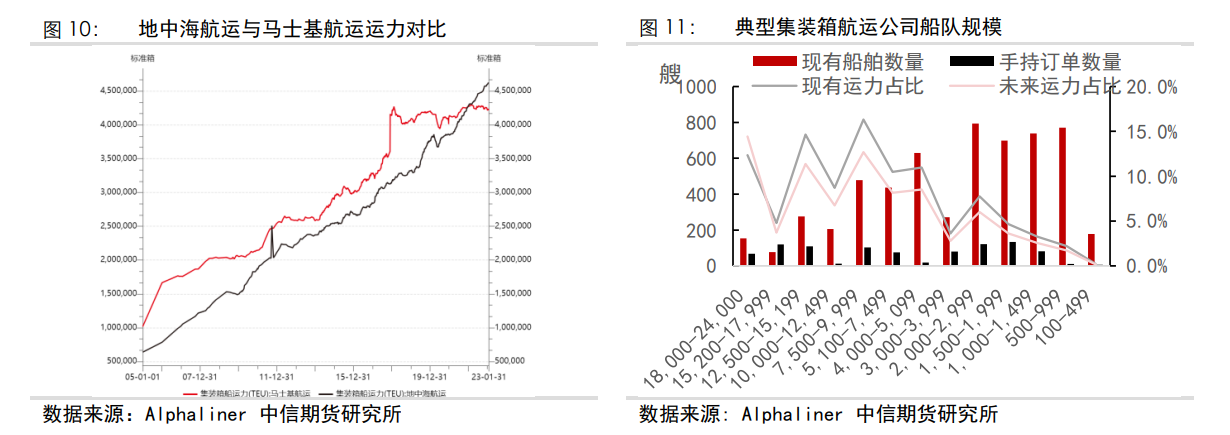

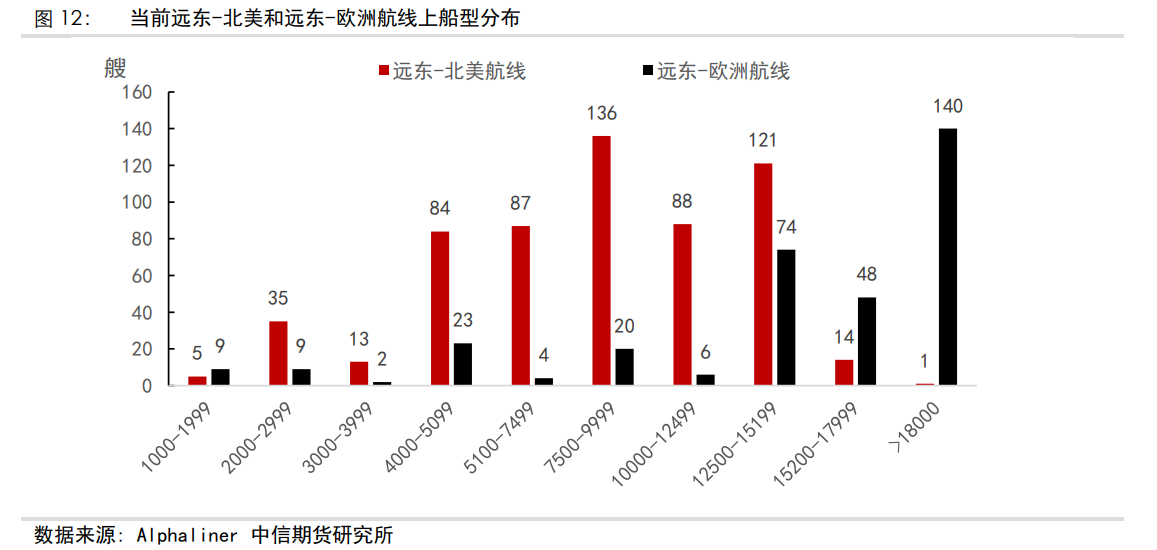

前10大集装箱航运运营商规模可分为4个梯队。当前,地中海航运与马士基航运运营船队规模均超400万TEU,市场份额均超15%。达飞海运及中远海控总规模约300万TEU,运力规模在11%-13%之间。位列第5-7位的赫伯罗特、长荣海运和ONE运力规模约150-180万TEU,市场份额约6%。而8-10位的航运公司市场份额约2%-3%,规模仅为50-80万TEU。

各大航运公司手持订单规模差距较大。从现有航运公司手持订单规模来看,地中海航运一骑绝尘,手持订单规模接近175万TEU,相当于当前第5名赫伯罗特的当前总体运营运力规模,手持订单规模占现有船队比例的38%。中远海控和达飞航运的手持订单规模分别达88.4万和66.4万TEU,未来运力有20%-30%的增长空间。相比之下,马士基航运在本轮运力扩张中十分谨慎,手持订单规模排名第7,略低于长荣海运、ONE和以星的体量,占现有运力的比例仅为9%,在前10大航运公司中排名第9。

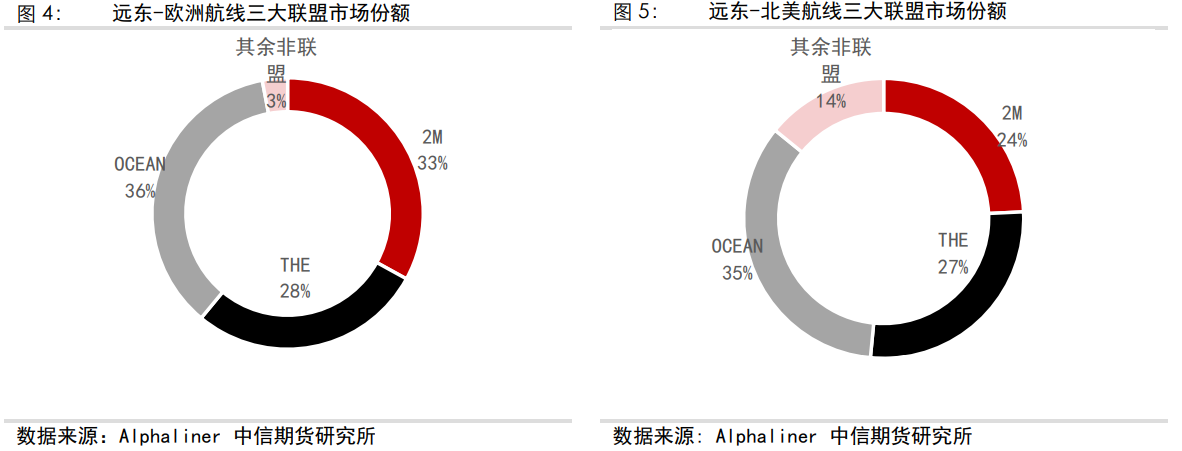

3、远东-欧美航线上三大联盟份额达到均势

2M联盟在远东-欧洲和北美航线份额分别排名第二和第三位。2023年初,亚洲-欧洲和远东-北美航线上三大联盟的市场份额分别达到97%和86%,三大联盟的市场份额相对保持均衡。在亚洲-欧洲航线上,Ocean、2M和THE联盟的市场份额分别为36%、33%和28%,而亚洲-北美航线上Ocean、THE和2M联盟的市场份额分别为35%、27%和24%。

欧美航线新进入者有限。2023年1月,欧洲航线上非联盟玩家份额仅为3%,而北美航线上非联盟玩家比例达14%。想要新进入远东-欧洲航线的壁垒很高,同时伴随集装箱运费下行,再度进入远东-北美航线的经营者动力有限,因此未来主干航运市场仍将以存量竞争为主。

二、 影响行业格局变化的主要因素

我们认为,后续集装箱航运联盟运营及重组受到3方面因素影响:首先是中观层面行业整体周期走势,其次是微观层面企业战略选择,再次是政策端监管环境。

(一)行业周期走势

1、当前行业处于衰退至萧条阶段

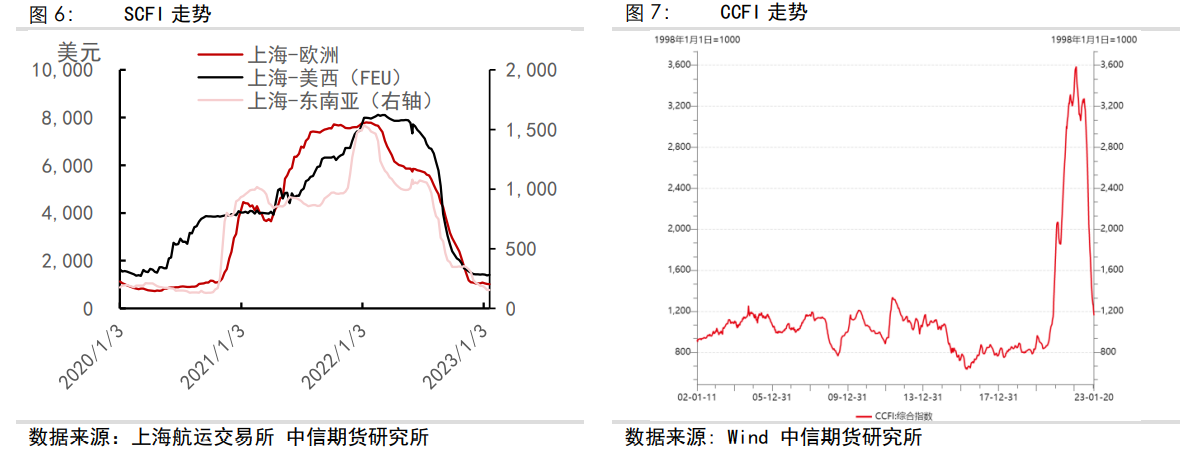

欧美航线集装箱运价逐步接近疫情前水平。经历了2020年下半年以来全球供应链的紧张,集装箱运费狂飙至历史最高水平且持续时间较长,直至2022年三季度开始才出现快速回落。2023年初,欧美航线集装箱运价已较高峰时下滑近80%,美西航线已低于2019年均值而欧洲和美东航线依然有小幅溢价。同时,考虑未来船队增速,集装箱航运市场依然面临较强的下行压力。

2023年需求端相对疲弱。2023年,IMF、世界银行等对全球经济增速判断总体放缓。美联储加息节奏及经济韧性依然存疑,欧洲依然受到俄乌冲突带来的能源危机影响,近期欧美宏观经济数据边际改善,但零售商库存数据依然呈现放缓迹象。因此,集装箱运输需求端相对疲弱。

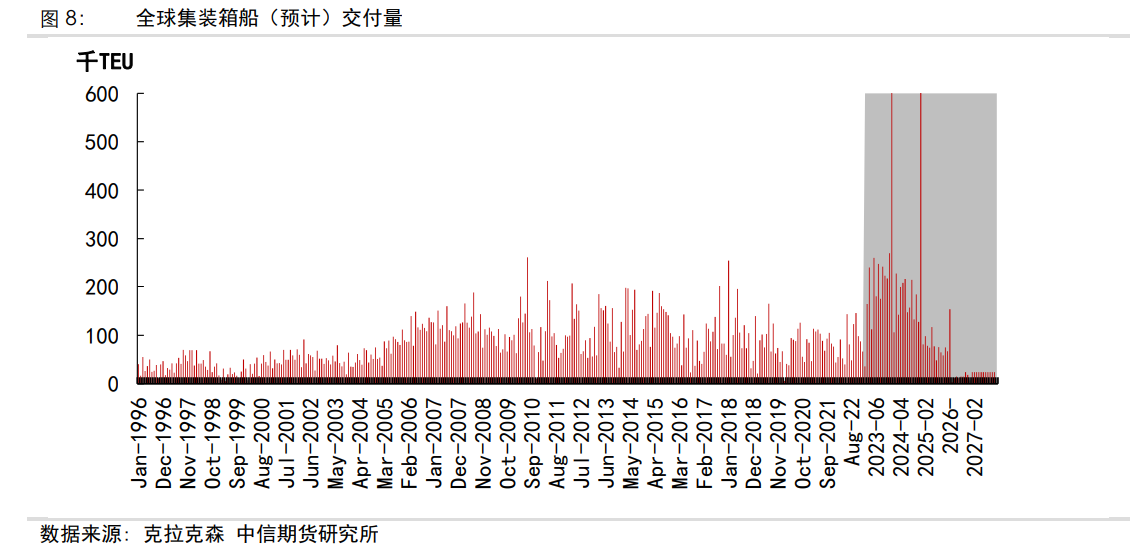

集装箱船队规模增长提速。按照现有船舶订单推算,2023年和2024年将分别交付243万TEU和285万TEU的新船,按照80%的交付率计算,考虑部分船舶订单推迟及老旧船舶拆解,实际运力规模在7%以上。

2、集装箱航运企业间较难发生并购

集装箱航运上市公司现金流及资产负债表显著改善。集装箱航运公司在2021-2022年获得了较多的超额收益,企业利润显著改善,现金流充裕且资产负债表更加健康。航运公司通过船舶订造以巩固在行业内的市场份额,为潜在的收购带来更高壁垒。船舶价值较峰值回落,但企业当前的估值水平依然较高,预计行业内并购较难发生。2022年,物流行业整体并购是集装箱航运企业收购了一些物流资产,但多以拓展全程物流为主,收购规模相对较小。

3、OCEAN联盟和THE联盟现有合作期限到2027年和2030年

THE及OCEAN联盟合作期限依然较长。OCEAN联盟的3大成员在2022年同意继续合作至2027年,而THE联盟的4家成员同意合作至2030年。当然,2008年之前也出现了随着行业格局变化联盟成员调整的情况。因此不排除在协议到期前的合作商变动。

4、大船交付后“瀑布效应”继续显现,欧美航线竞争更加激烈

欧美航线船舶仍有大型化趋势。考虑不同尺度船舶的交付情况,叠加未来几年运力集中交付,欧美航线可能进一步采取加船降速的运营模式,航线上船舶的平均吨位也将进一步提升。2022年12月,亚洲-欧洲航线上已出现放弃苏伊士运河、绕行好望角驶向欧洲的船舶。

(二)企业战略选择

1、地中海航运:扩大运力份额仍为战略优先

持续扩张运力。2016年至2023年初,地中海航运的运力规模年化增速达到8.0%。在本轮船舶订造热潮中,地中海航运大量下单,当前手持订单规模达到175万TEU,占运营船队规模的38%,相当于当前第5名赫伯罗特的船队总规模。

注重船舶满载率,吸引人才加入。地中海航运行事较为低调,当前仍为家族经营公司,在与马士基结盟之前均为独立运营。相比于保障准班率,地中海航运更注重通过提升船舶满载率以降低成本。此外,地中海航运将马士基航运先前的首席运营官Soren Toft纳入麾下成为首席执行官,增强了航线网络运营管理实力。

2、马士基航运战略选择:全程物流优先于市场份额争夺

联盟合作期间两家公司船队规模分别上涨73%和41%。2015年末,马士基航运与地中海航运合作时运力规模分别为300万TEU和268万TEU,当前两家运力分别较当时上涨40.6%和72.8%。2022年1月5日,地中海航运以428.5万TEU的运力规模首次超过马士基航运,此后马士基航运的运力规模基本保持稳定,而当前地中海航运的运力规模较马士基航运高出9.8%。

马士基航运在此轮市场竞争中并未订造大量船舶,而是重点聚焦于供应链端到端服务和数字化转型。2018年以来,马士基航运的船队规模增速总体放缓,维持在400-430万TEU之间。此外,该公司积极推进供应链端到端转型,收购了大量服务全程供应链的企业,包括直接订舱平台Spot、Twill等,推进集运数字化平台DCSA(数字化集装箱航运协会)等,近期继续整合旗下品牌。马士基航运的现任掌舵人也在全力积极推进供应链全程服务。

马士基航运首席产品官表示可能不会组建新联盟。近期马士基航运首席产品官Johan Sigsgarrd表示,当前企业已采取了不同的经营战略,更愿意回归到独立运营商模式。因此,未来马士基航运的战略选择是独立得开展端到端全程供应链服务,推动商业模式创新,而不是采用传统的扩张运力模式。

(三)全球监管趋严:整体压力加大

监管压力整体上升。2022年美国通过的《海运改革法案》加强了对承运人的监管。依据美国反垄断竞争法案的测算,2021年在亚洲-美国集装箱航线的市场运力份额,并不触发针对垄断的监管措施。2022年,欧盟启动了对班轮公司的竞争豁免调查。我国行业监管部门也在持续监测市场运行情况。可见,前期天价集装箱运费引起了欧洲、美国、中国和韩国等相关国家的高度重视,因此若航运联盟重组进一步提升市场集中度,将面临较大的监管压力。

三、 集装箱航运市场未来趋势

1、欧美航线船型进一步大型化

欧洲航线船型未来进一步大型化。当前远东-北美航线上,运力投放相对均衡,4000-15199TEU区间内的船舶数量分布相差不大,但航运联盟投放的船舶多以7500TEU以上为主。欧洲航线由于航程较长,主流船型为12500TEU以上,消化了当前140艘超18000 TEU以上的超大型集装箱船。

2、地中海航运与两大联盟规模差距缩小,形成四分天下局面

未来地中海航运在欧洲和北美航线运力规模上地位进一步巩固。考虑当前头部集装箱航运公司的现有船舶和手持订单,地中海航运未来在15000 TEU以上的大型船舶规模将得到较快扩充,同时在8000TEU左右的北美航线上运力优势有望继续巩固,因此在欧美航线能够与THE联盟和OCEAN联盟抗衡。若不订造新船、不联盟、不租入船舶,马士基航运未来在北美航线上运力的优势会被削弱,较其他运营商的规模优势也将削弱。马士基航运租用部分非运营型船东的船舶开展运营是其能够快速扩充运力的方式。

3、市场展望

通过以上分析,我们认为马士基航运依然将以端到端的全程供应链服务转型作为首要战略,保持独立运营。集装箱航运市场的欧美航线可能将形成四分天下的局面,即远东-欧洲航线和远东-北美航线上THE联盟、OCEAN联盟和地中海航运的规模相对较高,而马士基航运市场规模低于以上三家。

从船型投放来看,亚洲-欧洲航线进一步维持15000TEU以上船队布局,远东-北美航线的集装箱船平均吨位提升,但受限于巴拿马运河限制不会出现显著上涨。2023年开始,集装箱航运联盟将逐步加船减速,当前远东-美西航线集装箱运费震荡运行,而远东-欧洲和远东-美东航线运费仍有小幅下降空间。由于集装箱航运公司目前现金流充裕,重启价格战的情形发生的可能性虽然较低但随着2M联盟解散其概率抬升,则集装箱运费仍将面临下挫风险。因此,集装箱航运市场仍面临较大的不确定性,未来运价和运力期货品种的上市能够为进出口企业、制造业企业、航运公司和货代公司及供应链管理机构提供有力的套保工具,建议持续关注。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

01-01 来源:信德海事网

05-29 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网