跟随着集装箱即期运价的持续下跌,集装箱船舶的租金出现大幅下跌,在这样的情况下进一步导致二手集装箱船舶市场船价持续出现下跌。

集装箱船租金持续下跌

最近一周(上周),集装箱即期(现货)运价再度下跌,上海出口集装箱运价指数SCFI上周环比下跌3%至1031点,较2020年初水平高出1%。上海-美西航线的运价同比下降3%,至1378美元/FEU,较2020年起下降15%。欧洲航线下跌3%,至1020美元/TEU,较2020年初的水平下跌10%。

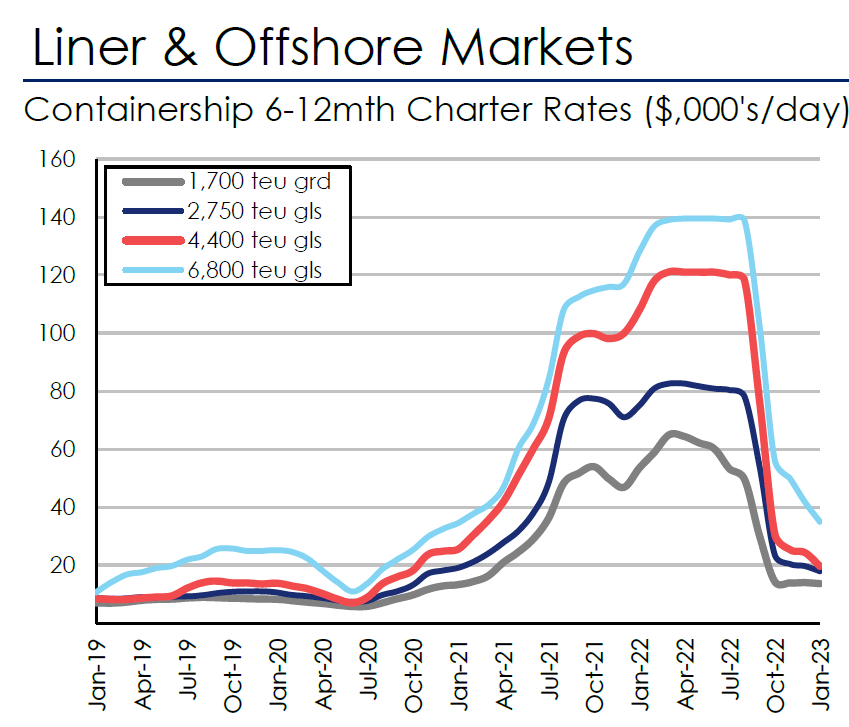

运费持续下跌的情况下,集装箱船舶的租金水平也在持续下跌。克拉克森的集装箱船租期费率指数周环比下降2%,至97点,较2022年4月的峰值下降78%,但仍比2019年的平均水平高出70%。

克拉克森方面指出,租金价格的下降在大型船型中体现得最为明显,6,800 TEU船舶的6-12个月租期的指导价格下降了7%,至35,000美元/天。支线型船舶板块的一些订约价格活动在上次的水平附近,此外,越来越多的报道称,由于需求和运量都不稳定,运营商正将东西向主要航线的过剩船只转租出去。(下文将进一步报道)

二手集装箱船船价直线下跌

在运价、租金都在下跌的大背景下,集装箱船二手船价也跟随着出现了大幅下跌。

我们从刚进入2023年的这半个月的几笔成交就可以看出,集装箱船船价已经出现了大幅下跌。

G. Ace轮,来源:船讯网

经纪公司Southport Atlantic指出,近日一艘名为G. Ace,2553TEU,2007年建造的集装箱船被一家中国公司买走,交易价格仅为1370万美元。要知道在大约一年前,该船的一条姊妹船, ST Ever当时在市场上的成交价格达到了4650万美元。

此外,近两年已经疯狂收购了超过250艘集装箱船舶的地中海航运MSC近日继续买入了另外一艘Buxcontact,2450TEU,2002年建造的集装箱舶, Southport Atlantic称交易价格为9750万美元,而根据克拉克森记录的交易价格则更低为大约770万美元。同样在大约一年前,该轮的一艘姊妹船的交易价格达到了2300万美元。

船价的下跌也显示出市场对集装箱船舶的兴趣的下降,实际上相对于2021年,在2022年的集装箱船舶的交易量已经出现了下滑。Clarksons Research 统计 2022 年售出 60 万标准箱的运力,低于 前一年160 万标准箱。二手价格在下半年显著下跌,原因是市场下跌和投资者不确定性增加造成了损失,克拉克森的二手货箱指数全年下跌了 46%。

Alphaliner 最近的一份报告指出:“由于巨大的订单引发了迫在眉睫的产能过剩,二手船价前景不太可能很快改善。”

烫手的山芋?

如上文所述,在市场需求不足的情况下,包括马士基在内的一些集运公司不得不选择将手上的一些集装箱船舶运力贱价转租出去。

信德海事网最新获悉,马士基近日就将旗下控制的一艘2004年建造,6700TEU的Northern Monument 轮转租给了SeaLead Shipping ,租期为6个月,租金为低于基准价的每天 $38,500 。

实际上,这样一艘船舶在2022年9月份的时候,即使是一份为期12个月的租期也能拿到10万美元/天。

特别是由于太平洋航线需求、运价的下跌,导致了更多的该航线上的船舶的“撤出”,而这些退出这些航线的船舶将不得不去到其他的地方。

美国航运公司 Matson 今日就将其一艘运运营在太平洋航线上的3,500TEU的 Navios Verano轮(建于 2006 年)转租给法国班轮运营商 CMA CGM,为期四到六个月。

另如信德海事网此前在《集运市场开始上演“大撤退”!》一文中介绍到,此前Matson 还闲置了一部分此前运营在太平洋航线上的船舶。

此外,在太平洋航线上的一些新的入局者目前也不得不对自己的运力做出调整,比如阿里巴巴旗下的致远海运 Transfar Shipping通过高价买船进入集装箱运输领域,但由于目前太平洋航运市场已经出现运量严重不足,现在该公司也不得不开始转租旗下一些自己用不上的运力。

据信德海事网最新掌握的信息显示,致远航运已将其两艘 Bangkokmax 新造船租给赫伯罗特。

图片来源:扬子江船业

1月3日,赫伯罗特就直接从扬子江船厂接走了一艘 1,800-teu名为 Transfar Los Angeles的新交付集装箱船。

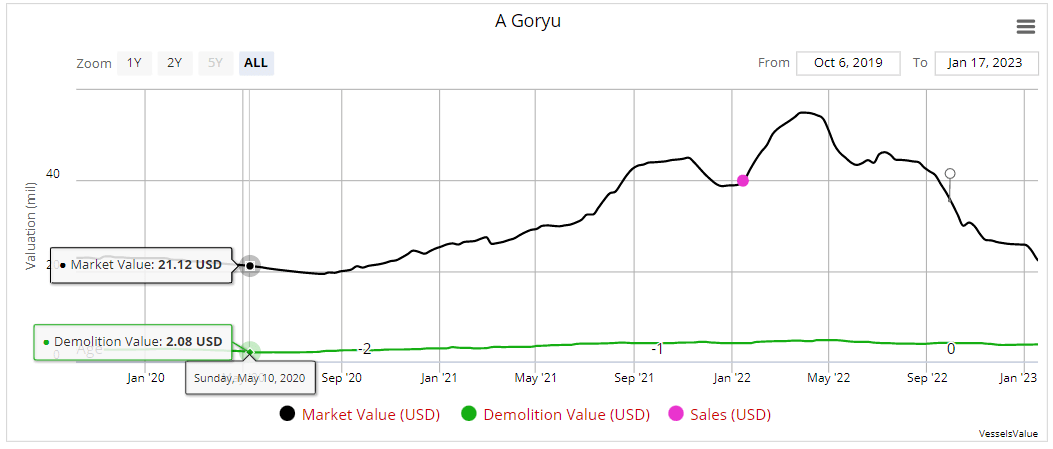

不仅如此,上个月,致远航运还向赫伯罗特出租了其几个月前接收的具有标志性意义的——其第一艘新造船“致远长滩”(“A Goryu”)轮,据称这艘1800TEU的集装箱船的租期长达18个月(11-18个月),租金仅为14500美元/天。

VeseelsValue 的数据显示,去年A Goryu转售时的价格为4000万美元,目前该轮的市场船价已经跌到了近2000万美元的位置。

根据Alphaliner的数据,集装箱租金水平较3月份的峰值下降了75%,该咨询公司还预计2023年租船市场将更加疲软,因为其认为大量的新造船订单的投入以及需求的不足将导致集运市场再次出现运力过剩。

市场的逐级传导

如上文,随着长航线上大量航线的退出,一部分船舶被迫闲置(39艘集装箱船在我国附近海域闲置、MSC闲置多艘20000TEU级箱船),另一部分船舶进厂休整(修船业开始爆发,修船厂迎来作业高峰!),还有一部分长航线上的“大船”被“下方”到区域航线市场。

航运咨询公司 Linerlytica 的最新数据显示,在经历了两年的下滑之后,亚洲内部贸易的总集装箱船运力再次上升。

该机构的数据显示,亚洲内部市场的运力在 2020 年初达到 300 万标准箱的峰值,但到 2022 年年中降至仅 260 万标准箱的低点,因为承运人寻求通过在跨太平洋和亚欧贸易航线上部署任何可用运力(无论多小)来实现利润最大化。

新的 Linerlytica 数据显示下滑趋势已经逆转,亚洲内部市场的运力现在回到了 280 万标准箱,此外该有更多的新造船将很快进入该市场。

Linerlytica 在其最新的每周报告中警告说,从中国到东南亚等竞争激烈的亚洲内部市场,许多航线的运价已经低于盈亏平衡水平。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等