细数全球商船队的重大变化:过去、现在和将来

信德海事 苏婉

在过去的几年中,全球商船队出现了稳定的增长趋势,但事实上不同船舶类型之间还是存在差异的。而且在未来一段时间内,预计这种差异还会进一步扩大。

散货船、油轮、集装箱船和LNG船是四个主要的船舶类型,运力合计占整个世界商船队运力的90%。在这些细分市场中,未来新造船的交付量和报废量以及他们占现有船队的份额都将发生不同变化,进而导致了年增长率的极大差异。

迹象表明,明年散货船和油轮船队的增长速度会减慢,增幅可能很小。而相比之下,LNG 船队可能快速增长,集装箱船队会加速扩张。当然这只是一种推测,不能保证一定会发生,原因有二:未来新船的实际交付量并不一定就按订单来;船舶报废量的预测也有巨大的不确定性。

船队增长趋势综述

过去几年全球商船队的年增长率一直很稳定。在2017年至2021年的五年中,以总吨数计算,货物运输部门的增长率平均为3.4%。

在2016年底,商船货物运输能力为12.01亿总吨。根据克拉克松研究公司的数据,到2021年底就上升到13.74亿吨。年增长率一直在3.1%和4.2%之间变化。在最近的两年,2020年和2021年,增长率分别为3.1%和3.3%,也很稳定。

2021年运力扩张体现在各个细分市场,其中只有散货船的增长率为3.6%,与整体一致;油轮船队运力增长相对缓慢,为1.7%;集装箱船增长了4.5%;而LNG船队则迅速扩张9.8%。

虽然已有今年的部分数据作为支撑,但对2022年全年的估计仍然是很保守的,船队增长速度可能要略低于去年,约为3%。其中主要市场—散货船、油轮、集装箱船和LNG船在2022年的年增长率可能在3%至4%或更接近于4%。

未来船队细分市场展望

明年,全球船队的载货能力扩张可能会放缓。虽然根据新造船订单可以估计实际的交付量,但对报废量的预测仍然是很主观的,很大程度取决于市场的影响,而且明年的市场可能与现在所设想的有很大的不同,要看实际情况。

目前比较合理的估计是,2023年各主要市场的船队运力增长率在1%~8%之间。对于油轮来说,较低的新船交付量+较高的报废率(与今年相比)=1%左右的增长;对于散货船来说,稳定的交付量+较高的报废率=1%的增长;在LNG船领域,更多的新船交付+更多的报废=持续稳定的4%的增长;在集装箱船领域,更多的新船交付+更多的报废=7~8%的增长。

这些广泛的猜测是基于各个市场新船交付量的不同变化。但对于拆船活动来说,各个细分市场在2023年的拆解量有可能远远高于今年。一是近年来拆解水平普遍较低,尤其是今年,所以可能会在明年迎来一个反弹的回升。二是2023年初将开始实施的日益严格的国际海事法规,众多船舶面临着遵守法规的挑战,许多船舶可能因此变得不经济而被报废。

而明年以后的商船队的发展前景就难以预料了,不过有一个方面可以确定的是,现在积累的大量集装箱船和LNG船订单将延续到2024年及以后,这意味着这些船舶的新船交付量将保持高位。与此同时,在不久的将来,船厂船台的有限供应将限制更多的新船订单规模,特别是在过去24个月里,集装箱船和LNG船这两种船型的订单量很大,这种限制已经很明显。

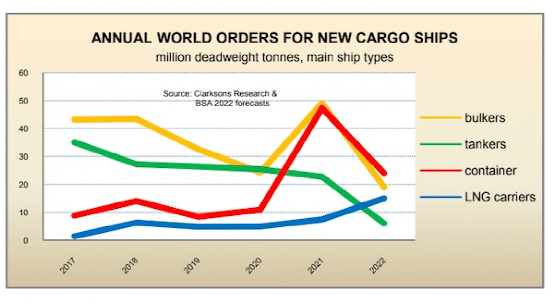

图中显示了四种主要船型的年度订单量(以载重吨计)。去年,在集装箱船订单大幅增加的同时,散货船和LNG船的订单也大幅增加,与油轮的减少形成对比。今年最终结果可能是油轮、散货船和集装箱船的订单急剧下降,与LNG船的长期上升形成对比。

未来船队演变的另一个指标是新造船订单量占现有世界船队的比例。根据克拉克松研究公司的数据,就整个全球货轮船队而言,截至2022年10月底,在中国、韩国和日本这三个主要造船国建造的船舶订单仅占现有船队载重能力的10%以下。但个别领域的百分比差异很大:油轮订单量仅占现有油轮船队载重吨的4%;散货船的订单量占船队的7%;集装箱船的订单量已达到现有吨位的26%;而LNG船订单量占现有船队的46%,甚至更高。

影响未来船队如何演变的因素是什么?

世界商船队在未来如何发展,将受到传统因素和新因素的共同作用,传统影响因素就是进入市场的新造船订单数量和退出市场的老旧或不经济船舶的数量。新因素是国际海事法规,特别是与碳排放有关的法规的收紧,对新旧船舶的影响越来越大。

由于航运市场的不可预测性,关于未来船队增长的想法总是带有部分猜测性的。与许多专业人士对货运市场变化的预期相比,正在展开的监管变化已经限制了某些细分市场的新造船订单。在未来一段时间内,加强法规力度可能会大大增加报废旧船的压力,尽管目前很难估计这种压力的程度。

一般来说,一艘新造船的交易寿命为25-30年。船东们正在寻找可靠的燃料和船舶推进方式,尽可能保证船舶的预期寿命能延长到21世纪中叶。避免过早报废是一个关键问题,但是目前有关替代燃料使用的法规充满不确定性,这个难题可能会持续一段时间。

目前许多替代燃料都在被考虑,但还需要进一步广泛的研究和开发,以克服新燃料的问题,并确保能提供安全、经济地使用这些燃料的技术。

在船东考虑的选项中,有几种替代燃料处于领先地位,或者已经在新船订单中被采用。目前,虽然LNG被广泛认为是一种"过渡"的燃料,但它被证明是最受欢迎和最可行的;基于LPG 和甲醇燃料设计的新船也已被订购;氨气也越来越受关注,虽然它具有毒性,而且能够使用这种燃料的大型发动机还没有商业化还是关键问题。

不确定因素并不限于海事法规对新旧船舶的影响,也会影响货物运输量的需求。全球约三分之一的海运贸易由石油和煤炭组成,这些化石燃料是实现碳排放持续下降的目标对象。石油和煤炭的运输需求可能会开始长期下降的趋势,也许很快就会开始,这将给油轮和散货船市场蒙上了阴影,为船队发展规模带来了更多的不确定性。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等