俄乌冲突、全球能源和食品价格急剧上涨以及通货膨胀率飙升,正持续地给集装箱航运业带来负面影响,令2023年的贸易前景进一步恶化。此外,随着供应链拥堵的缓解,过去两年中积累的过剩集装箱量将会减少。根据德路里最近发布的《集装箱设备预测》报告,预计2023年全球在役集装箱箱队规模将下降3%。

集装箱货物运输需求增长正在放缓,德路里也进一步下调了预期值。相应地,班轮公司闲置了更多船舶,船舶报废率也在上升。

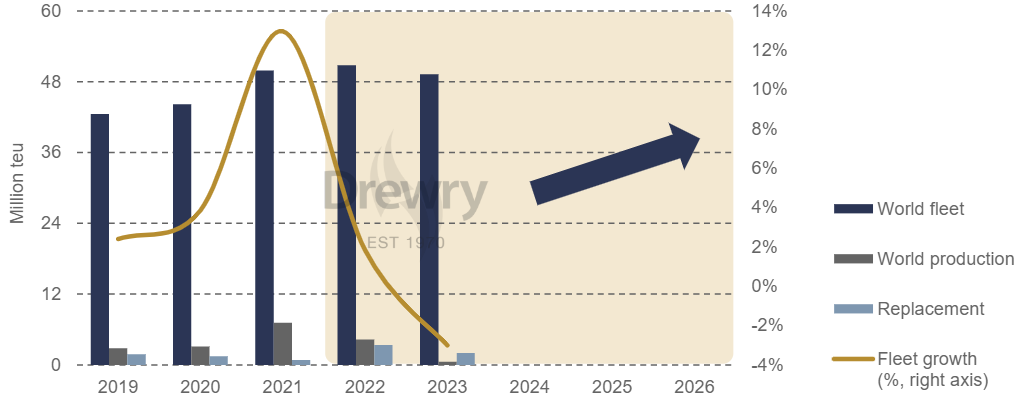

根据德路里《集装箱设备预测》报告中发布的最新分析,集装箱运输需求的放缓,将相应的降低未来集装箱设备需求量,但目前集装箱过剩量预计超过600万teu。过剩的集装箱量主要是由于2021年新交付的集装箱数量创历史新高,当时生产了超过700万teu的箱量,而集装箱租赁公司和船公司出于港口拥堵问题考虑,没有选择淘汰老旧集装箱。

目前船公司和集装箱租赁公司(尤其是后者)正在解决集装箱设备供应过剩的问题,通过加速将老旧集装箱出售到二手市场来整顿集装箱池,使其与现有需求、短期需求以及船舶运力预测保持一致。自今年夏季以来,由于船公司没有续签及/或延长合同,集装箱设备被停租并归还给租赁公司的情况明显增加,这种现象将持续到2023年,而集装箱租赁公司将需要相应地精减集装箱设备数量。

另一方面,船公司们决定拥有更多的自有箱,这也给集装箱租赁公司带来了影响。今年前9个月,近70%的新造干货集装箱是交付给了船公司,这完全扭转了过去10年集装箱租赁公司主导订单的态势。

图1. 全球在役集装箱箱队规模、产量、箱队增长率及淘汰量分析

来源:《集装箱设备预测季报》

到今年9月底,中国工厂的空箱库存量已升至逾75万teu,并有可能进一步增加,因此订购新集装箱的意愿极为疲弱。据报道,今年第4季度的集装箱设备订单量非常少,中国的几家工厂在10月初的国庆假期后仍处于关闭状态,其他工厂则减少了工作班次。这种新的工作模式预计将持续到中国新年(2023年1月23日)之后。

考虑到预计几乎很少有船公司会扩大集装箱箱量,而且不是每个淘汰的集装箱都会被新集装箱取代,德路里预估,2023年集装箱产量将出现大幅下降。全球在役集装箱箱队规模将从2022年的5,080万teu下降到2023年的4,930万teu,2023年新造箱量预计将下降到49.7万teu,仅略高于全球金融危机后2009年的记录。预计明年全球在役集装箱箱队规模将下降3%,这将是自2009年以来的首次缩减。

德路里预计,2023年后市场将出现反弹,到2026期间,每年的新造集装箱设备量将恢复到440-520万teu范围,替换需求将占到每年新造箱量的50%以上。在2023年全球在役集装箱箱队规模降低3%之后,预计全球在役集装箱箱队规模将再次开始扩大,恢复增长趋势。

本文摘自德路里每月出版的《航运市场透视》报告(Shipping Insight)。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等