供应链紧缩已经得到缓解,为什么通货膨胀仍如此之高?

信德海事 苏婉

还记得在2021年,通货膨胀是“短暂的”,于是消费者价格飙升被归咎到供应链危机。美联储和宏观投资者对港口的混乱情况产生了浓厚的兴趣,在1月份,纽约联邦储备银行创建了一个名为“全球供应链压力指数(GSCPI)”的新晴雨表。

如果价格飙升是供应链危机导致的,那么这意味着,如果供应链压力减少,通胀就会缓解,但事实并非如此。

供应链压力减小,通胀指标反增

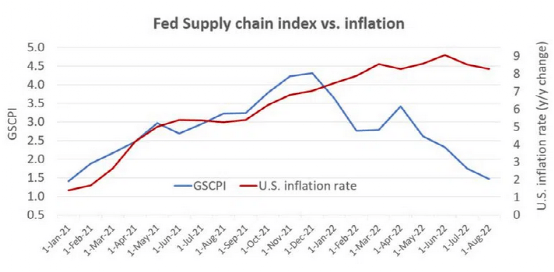

GSCPI在2022年已经急剧下降,该月度指标已从其峰值暴跌66%,从2021年12月高于平均水平的4.31个标准差的高点,降至2022年8月仅高于平均水平1.47个标准差的位置。

而同期,美国月度通胀指标(整体消费者价格指数)的走势却完全相反,从2021年12月的7.04%增长到2022年8月的8.26%,相比增长了17%。

其他供应链相关指标也都在下降

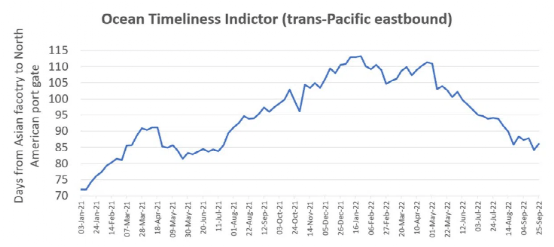

Flexport公司创建了一个衡量供应链压力的指标,称为海洋及时性指标(OTI)。OTI衡量货物从离开亚洲的工厂到进入美国或欧洲的码头所需的平均天数。

跨太平洋东行OTI的曲线大致与GSCPI反映的趋势大致相同,在截至2022年1月23日的前一周达到平均天数为113天的峰值后,一直呈下行趋势,在截至2022年9月25日的一周,下降了24%,平均天数降至“86天”。

现货运价指数在2022年也同样出现了与通货膨胀走势相反的趋势。在截至2021年9月23日的一周,德鲁里世界集装箱指数达到了10377美元/FEU的峰值(不包括保险费)。此后,它已经下降了61%,至4,014美元/FEU。

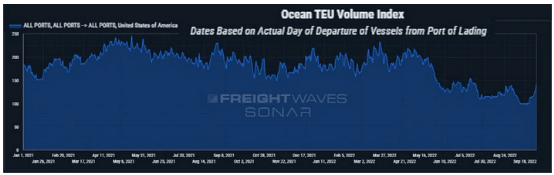

还有一个指标,集装箱订舱量与GSCPI、OTI和德鲁里世界集装箱指数有类似的下降趋势。FreightWaves的SONAR Container Atlas数据显示了到美国的集装箱预订量。该指数从5月开始大幅下跌,从4月下旬的高点到当前已经下跌了35%。

为什么供应链压力缓解了,通货膨胀却未见好转?

与2021年底不同的是,当时零售业高管谈论的是进口延迟和货物定价以转嫁激增的运费,他们现在担心的是仓库里有太多的库存,通过打折来清除多余的库存。

如果供应链紧缩是通货膨胀的主要驱动力,为什么这么多的指标都在指向供应链压力得到了缓解,但通货膨胀仍然特别高?

一种说法是,关于供应链的说辞只是为了转移人们的注意力,通货膨胀与供应链并无很大的关系。

另一种说法是,供应链压力确实在缓解,但仍远远高于大流行前的水平。换句话说,供应链的紧缩还没有结束,所以通胀的积极反馈还没有到来。

GSCPI虽然从峰值大幅下降,但仍比2017-19年的水平高出近六倍;Flexport的OTI仍然是大流行前水平的两倍多。

当前的德鲁里世界集装箱指数比2019年同期高三倍;SONAR Container Atlas的美国货物海洋标准箱指数比2019年同期高35%。

与此同时,美国的进口量仍然接近历史高点,尚未出现实质性的下降。

根据笛卡尔的数据,美国8月的进口量与7月持平,与2019年8月相比增长了18%。FreightWaves SONAR的海关数据显示,9月的进口量非常接近2021年9月的水平。

船位数据和排队名单显示,截至上周日,有109艘集装箱船在美国港口附近等待。虽然与150艘的高位相比有所下降,但仍远高于疫情前的正常水平,疫情前才为个位数。

有好转迹象,但供应链紧缩并未结束

Flexport公司上周四还谈到了供应链紧缩的现状。大家一致认为。是的,供应链压力在缓解,但现在宣布胜利还为时过早。

从积极的方面来看,Levy指出了OTI指标所反映的货物运输时间下降。从历史来看,该数据在春末夏初左右会变得更好,然后在夏末会变糟一点,2020年和2021都是如此。但是2022年却没有出现这种情况,很值得关注,我认为这标志着好转希望。

另一方面,Levy指出:“美国消费者在耐用品方面的支出仍出乎意料的强劲。耐用品消费从春季达到峰值后开始下降,但目前的消费量仍比疫情前高出20%,而非耐用品甚至与峰值相差不大。因此,消费并没有大幅下降,市场仍然有大量的需求存在。"

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等