虽然最近超大型油轮(VLCC)

的运价飙升成为热门话题

但是在这之前,

是哪些因素

影响了油轮市场的表现呢?

本期,一起来看看

使油轮市场陷入困局的

关键变量

运价触底

VLCC-TCE(超大型油轮等价期租金)是指使用传统主机,且未安装脱硫塔的超大型油轮的加权平均收益,包括两条关键航线:TD1-TCE(中东湾至美湾)和 TD3C-TCE(中东湾至中国)。

从 2021 年到 2022 年 8 月,这一计值一直处于负值。在最糟糕的情况下,每日收益达到负 34,845 美元。对于 VLCC 来说,这段期间是有记录以来亏损时间最长的时期。

在 VLCC 领域近期出现正面趋势之前,其差劲的收益与供需直接相关,并影响了市场参与者对新造船和拆船活动的反应。

VLCC 的供需表现

VLCC 过去一年的运力供应增长相对平稳,约为 3.0%至 4.5%;2022 年 7 月,现役船队数量为 861 艘。‘

然而,需求一直不稳定,与 2020 年 6 月相比,2021 年 6 月的需求量下降了 8%,但 12 月同比增长了 10%。2022 年 6 月,需求量同比下降了负 3.2%。

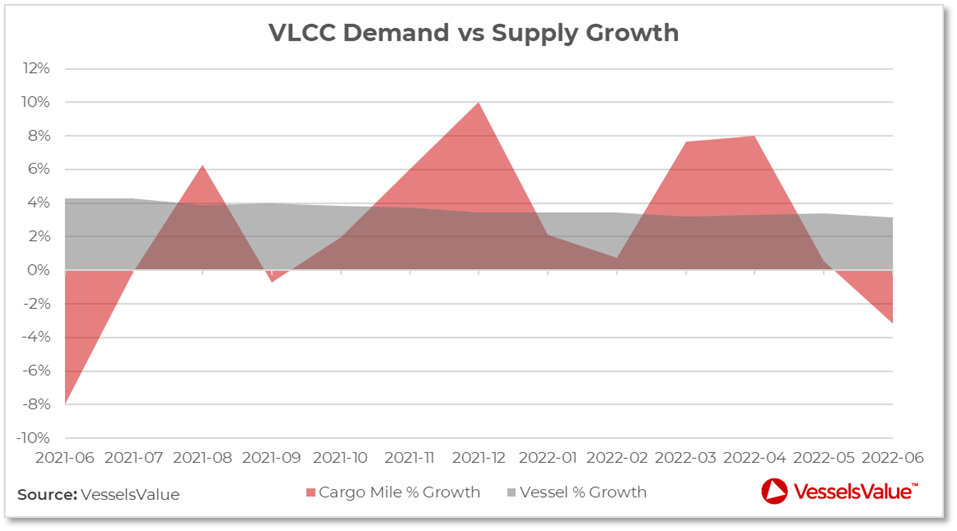

图 1 比较了 2021 年 6 月至 2022 年 6 月的月度运力供应增长与船舶需求(货量海里)。

图1:2021 年 6 月开始 12 个月期间的 VLCC 的供需增长

新冠疫情对船舶供需产生了重大影响,我们可以看到 2021 年 6 月和 2022 年 6 月的货量海里增长总体下降。

2021 年 6 月的货量海里下降是由于 2020 年 7 月 9 日前,石油市场崩溃导致 2.22 亿桶石油流入了浮式储油库(根据 EIA 美国能源信息署数据)。

在 2020 年 6 月,由于石油价格较低,各国纷纷增加库存,彼时货量海里数值处于高位。

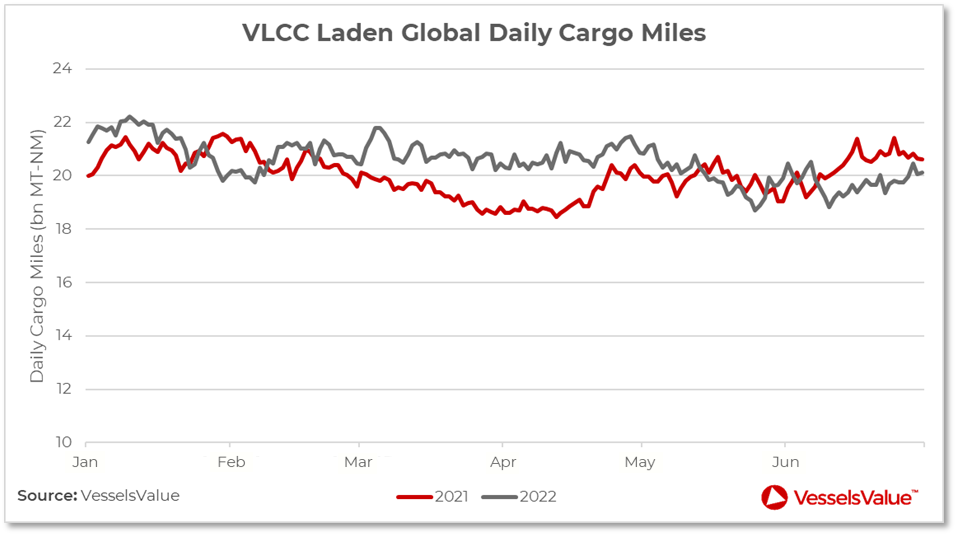

图2:2021 上半年和 2022 上半年全球VLCC 每日载货货量海里

图 2 显示 2021 上半年和 2022 上半年载货 VLCC 每日货量海里的逐月比较。2021 年的货量海里范围为 185 亿吨海里至 216 亿吨海里,而 2022 年的货量海里则为 187 亿吨海里至 222 亿吨海里。

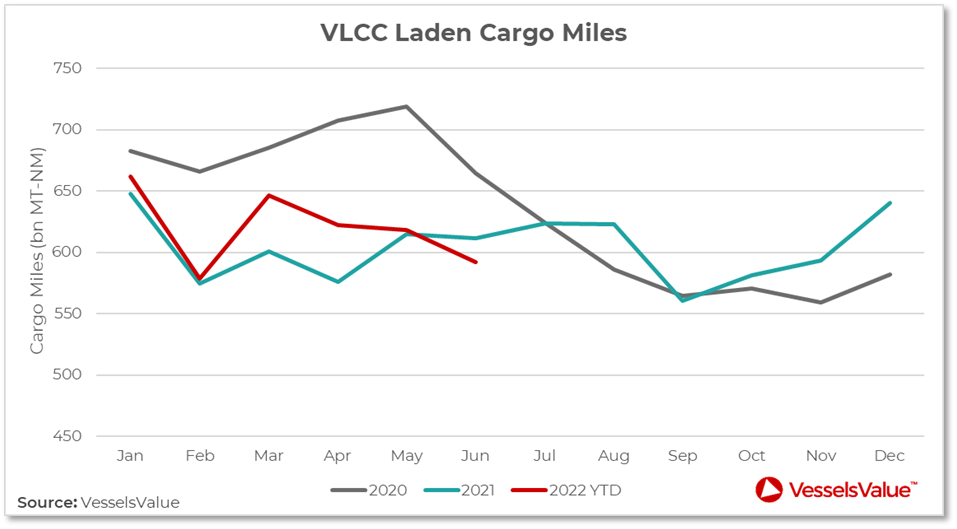

图3:2020 年至 2022 年 VLCC 的货量海里

2020 年是 VLCC 最不稳定的时期,最高货量海里是 5 月的 7,190 亿吨海里,而 11 月的货量海里最低,为 5,590 亿吨海里。

如图 3 所示,2020 年 5 月的货量海里峰值是由于石油价格暴跌造成的。

2022 年上半年,每日和每月货量海里下降的趋势反映出这一时期 VLCC 收益不佳。

订单量5年新低

2018 年到 2021 年,新造船订单相对稳定。2018 年以 40 艘订单达到峰值,随后 3 年每年保持 30 艘左右的中低位。

2018 年至 2021 年总共签订了 135 艘新造船合同,总价值约 120 亿美元。

至于 2022 年,一直到 8 月才有第一份新造船订单,与近年来的情况构成鲜明对比。

图4:2018 年至今 VLCC 的新造船活动

虽然继早些年的新船交付后,VLCC 陆续下水,但订单量持续减少,目前为 41 艘。

过去 18 个月的热点话题是 VLCC 运力供应过剩;在主要装货区域,特别是中东,有太多船只可供使用。

总体运力过剩,以及中国石油需求低迷,导致了 VLCC 长期负收益,这迫使市场参与者在与造船厂签订 VLCC 新造订单合同前三思。

而且,造船原材料价格飞涨大大提高了新造船的价值;目前新船造价比去年同期高出约16%,约为 11,551 万美元。

造船厂产能空间的紧张也促使 VLCC 新造船订单进一步减少;随着市场对集装箱船和气体运输船更有兴趣,VLCC 新造船活动总体吸引力保持地位。

老旧 VLCC 去哪儿了?

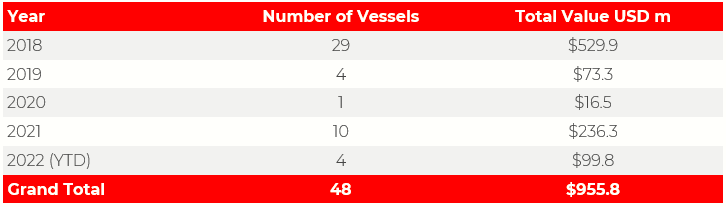

图5:2018 年至今 VLCC 的拆船活动

由于运力过剩是 VLCC 领域所面临的一个问题,因此市场预测拆船率会很高,但事实并非如此。

图 5 显示 2018 年是过去 5 年中拆船量最多的一年,有 29 艘 VLCC 被送往拆解,总价值为 5.299 亿美元。

自 2019 年,有 19 艘 VLCC 送往拆解。2021 年是 2019 年至今拆船量最高的年份——共 10 艘 VLCC 被拆解。这不足为奇,因为去年底,废钢价格升至每吨 600 美元以上,是 2008 年金融危机以来的最高水平。

在船队老化和当时收益不佳的情况下,拆船量并没有高出很多,这表明 VLCC 市场还被其他因素左右。

而这些本来要被送去拆船厂的老旧船只在哪里呢?有大量的报道称老旧的 VLCC(通常船东不明),在现货市场之外运营,从伊朗和委内瑞拉等受制裁的出口国接运折扣货品。

这些船只表现诡异,行踪不明;她们的 AIS 系统通常被禁用或被战略性地使用,以于隐藏其非法活动。

这些被称为“隐形”的船只很大程度上限制了合法的超大型油轮的盈利潜力,并在一定程度上解释了目前超大型油轮拆船量减少的原因。

需要从船队中移除的部分船舶通常从事不正当活动,有利于其运营商,但对整个 VLCC 市场并不利。

运价终于回升

船队运力的供应在前些年保持了相对稳定,虽然2022年新造船订单减少,但在 41 艘新造船订单的加持下,预计 VLCC 市场将保持稳定。同时,2021 年和 2022 年的市场需求也相对稳定。

作为全球最大的石油进口国的中国,其原油需求随着新冠疫情防控的严格程度而波动,特别是到 2022 年第二季度,全球 VLCC 的货量海里的减少凸显了这一点。

尽管供需相对稳定,但近年来的新造船和拆船统计数据并未反映出这一点。

在 2022 年,VLCC 的新造和拆船量迅速下降;2022 年迄今,仅有 2 份 VLCC 新造船订单,而 2018 年至 2021 年,年平均新造船订单量约为 34 艘。

运力供应过剩对市场参与者造成了损害,同时,拆船量直到最近仍远不足以弥补船只的低迷收入。

尽管目前废钢价格仍处于高位,但 2022 年至今,仅 4 艘 VLCC 被出售拆解,低于 2021 年的 10 艘和 2018 年的 29 艘。

由于乌克兰冲突影响,小型油轮的收益上升,随后正如大部分船东所期待的那样,VLCC 收益也有所增长。

俄乌冲突对油轮市场产生了许多连锁反应,随着俄罗斯减少对西方国家的石油出口,阿芙拉型的苏伊士型油轮向亚洲运送更多石油。

全球原油市场重新调整以适应新的交易模式,VLCC 在美国海湾看到了更多的机会,货量海里需求提升并连带让运价上涨。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等