过去的一周,大型干散货船舶和大型油轮船舶经历了截然不同的市场状况,下半年的市场将依然分道扬镳吗?

DRY:Cape一周暴跌43%

在刚过去的一周,由于需求的疲软加上港口拥堵程度的缓解,干散货航运市场方面,好望角型船舶市场出现了暴跌。

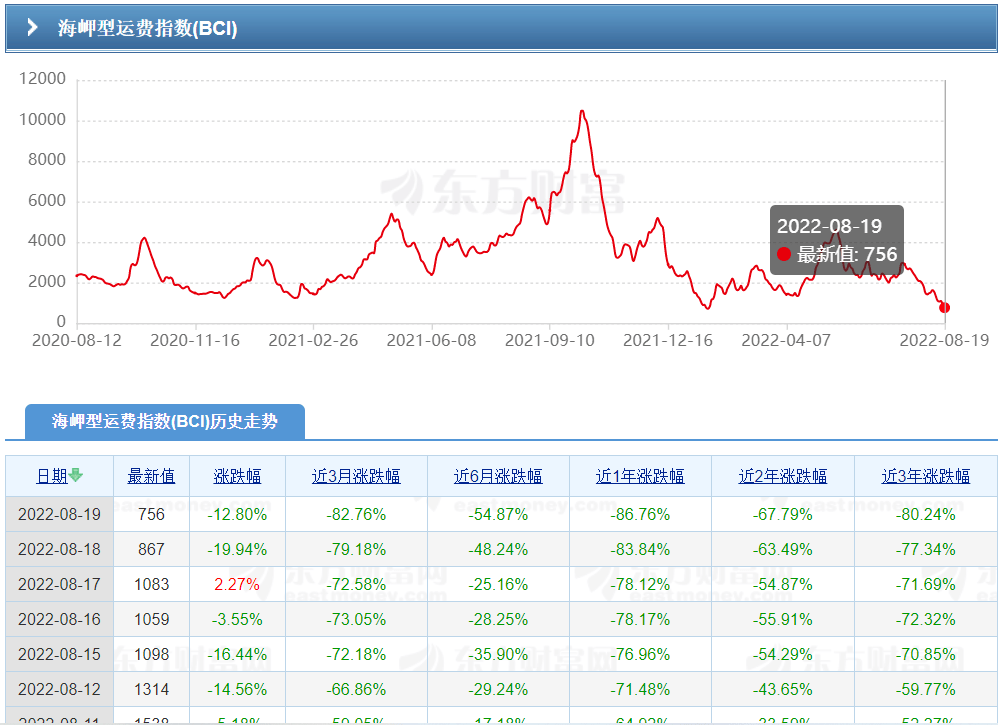

波交所评估的好望角型船舶5条主要航线的即期运价收益在过去一周暴跌了42.5%到周五的时候该评估值仅为7188美元/天。是7个月来的最低值。

BCI指数也从上周一的1314点近乎腰斩跌到756点。

如上图所示,好望角型船舶航运市场在今年5月达到顶峰,随后从今年的7月中旬开始猛跌。平均即期运价从7月中旬的24000美元/天跌到目前的上述大约7000美元/天。

如信德海事网上周在《运费已经低于运营成本!干散航运市场再跌入谷底,中国房地产行业该背锅?》一文中所介绍到,多位业内专家分析称,由于中国房地产的低迷导致的铁矿石需求低迷以及交通拥堵的缓解是导致该块市场下跌的主要原因。

而克拉克森研究在最新的一份市场周报中也这么写到,“好望角型船的运价尤其疲软,8月初的日均即期收益已降至1万美元以下。”

市场的走弱,来自于中国方面的因素成为了主要的原因(占到了三分之二),一来中国的需求在减弱,二来疫情限制放松后,港口和供应链的拥堵也在减缓。

克拉克森的 Clarksons干散货港口Bulker port拥堵指数显示,8月中旬,全球干散货船队在港口的比例从4月的36%降至31%。

同样FFA市场也感受到了基本面变化带来的压力,资产管理公司Breakwave Advisors的创始人约翰•卡特森纳斯(John Kartsonas)就表示,的确,Cape经历了残忍的一周,更残酷的是,事实上拉长时间段来看,一个月内FFA的下降现在超过70%,这是自2020年Covid - 19疫情期间Cape市场最糟糕的月度表现。”

TANKER:原油油轮运价指数创数月来新高

航运经纪公司Gibson的数据显示,上周,基准的VLCC(无脱硫塔,非环保型船舶)的收益飙升至4万美元/天。要知道此前近20个月,VLCC的TCE都处于要么为负,要么低于固定运营成本的糟糕状态。

波交所数据显示,刚过去的这一周,原油油轮运价指数BDTI飙升至四个月以来的最高水平。上周五该指数从一周前的 1,475 点和 5 月触及的低点 1,083 点上升至 1,554 点。

波交所方面称,指数的上涨主要是VLCC 运价出现了普遍飙升,此外,阿芙拉型油轮和苏伊士型油轮市场也出现了温和反弹。

航运经纪公司SSY在给信德海事网的周报中也介绍到,“本周黑油市场全线上升,升幅按照船型从大到小的顺序,从高到低。VLCC的平均周升幅高达26.9%;其次是苏伊士油轮,较上周平均上升4.5%;而阿芙拉油轮则小幅上升3.0%;而清洁油轮费率则全线下跌,同上周一样,依然是MR船型的跌幅最大,平均周跌幅达到了13.5%;其次是LR1船型,微跌0.4%;LR2船型,则基本与上周持平。”

SSY进一步介绍到,“现在美湾到中国航线的TCE,回升到每天3万美元,中东以及西非到中国航线的TCE,均上升到了每天3.7万美元的水平,经济节能型,并带脱硫塔的VLCC,其TCE将达到每天5.0万美元左右的水平。船东终于开始盈利了。”

分市场来看,美湾市场:上周VLCC各个市场都十分活跃,各主要贸易航线的费率均攀升至高位,这波上涨行情,主要受美湾市场,出货量大幅上升的推动。美湾到中国航线的包干费率,较上周暴升150万美元,达到了900万美元的水平。

中东市场:在美湾市场的带动下,中东市场亦跟随上升,一批中东到远东的货载,成交在270WS80的水平,中东到中国航线的费率,较上周上升了WS18.0点,收在WS79.0点。但由于到目前为止,中东九月份的出货量已经达到了40票,预期接下来的出货速度将放缓,市场上涨的势头将会减弱。

西非市场:九月中旬的出货量,明显较上旬的出货量大幅增加,费率坚挺,西非到中国航线的费率,较上周上升WS19.0点,收在WS80.0点。

那么,未来两种大型船舶的运费市场怎么走?

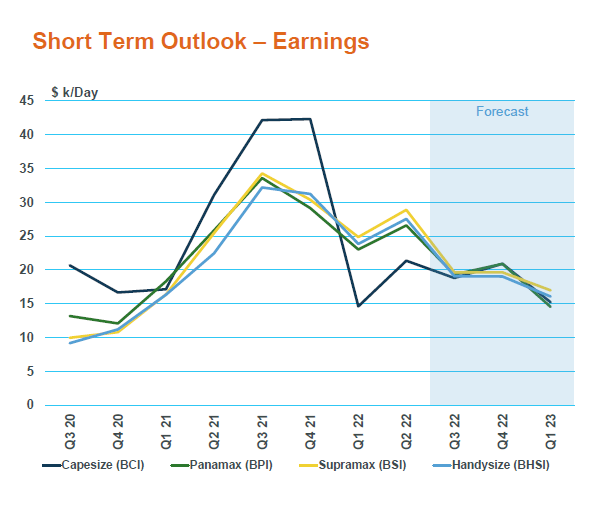

MSI:下半年干散货运费市场强劲反弹的希望减弱

在上周末发给信德海事网的月度市场报告中,伦敦航运经纪公司MSI在对未来市场的展望中表示,目前市场有一些积极的因素存在,例如,欧洲长途煤炭进口,乌克兰恢复谷物出口,以及巴西玉米出口强劲,但主要市场驱动力的前景正在减弱。

船东们可能希望中国最近的经济刺激方案可能会为钢铁需求和铁矿石贸易提供强劲动力,但有迹象显示,迄今为止相关政策还没有产生实质性影响。

MSI预计第三季度散装货运量将出现下滑,第四季度变化很小,但好望角型货运量会出现季节性小幅上涨。但下行风险依然存在,明年初即将到来的贸易低迷将进一步削弱运费市场。

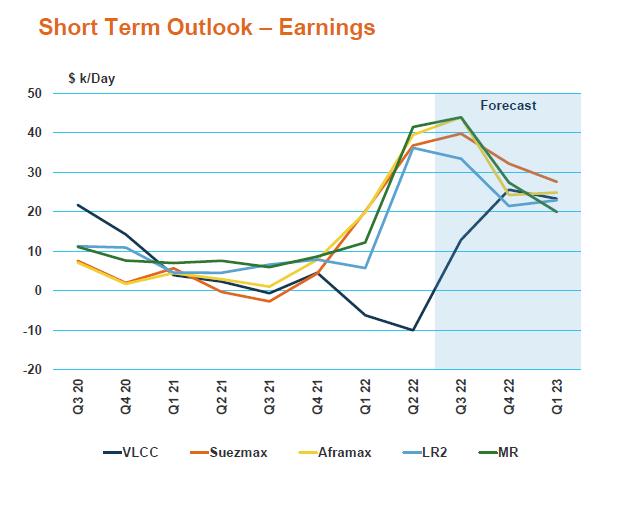

MSI:油轮即期市场运费持续波动,市场可能放缓

MSI方面称,较低的原油价格可能会支持现货市场的变化,而欧佩克的产量在7月和8月OPEC+协议增加约65万桶/天之后一直在上升。IEA报告称,这一目标可能达不到——参与国的日产量增加了57万桶。不过,这一趋势可能会放缓,因为8月初OPEC+同意在9月份仅增加10万桶/天。

中国方面,MSI分析师表示,继6月份大幅下降之后,7月份中国原油进口量小幅增长1%。总体而言,尽管超大型油轮市场状况有所改善,但中东流向亚洲的原油仍远低于今年早些时候的峰值水平,这表明原油产量持续承压。因此,尽管市场预期22年下半年的盈利水平会持续改善,但我们预计市场不会达到极端高度,除非我们看到OPEC+的生产政策发生重大变化。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等