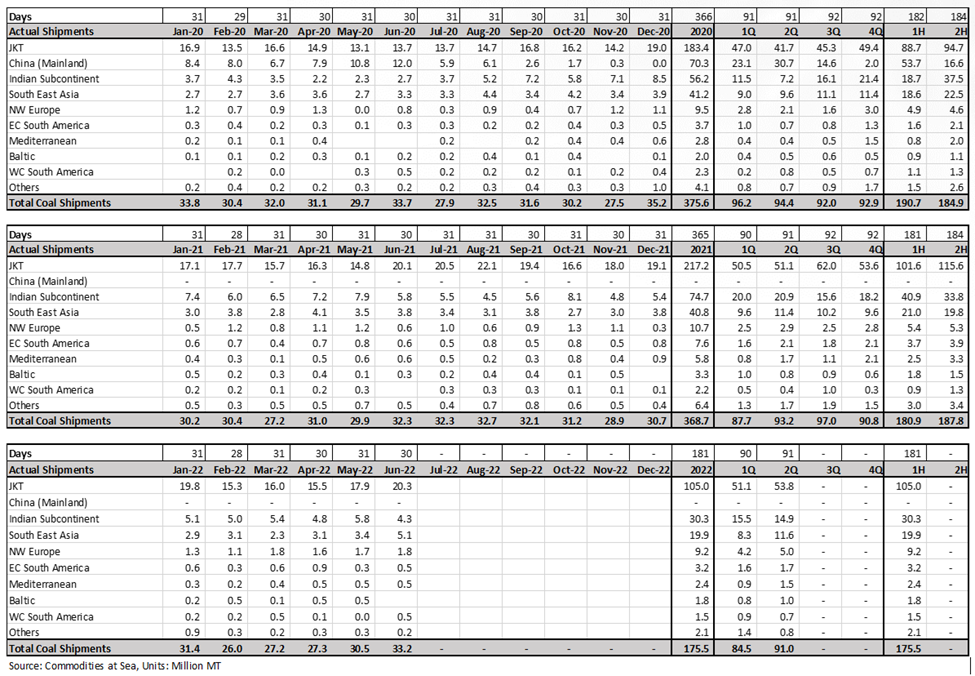

2022年7月7日的G20峰会上,中国和澳大利亚外交部长自2019年以来首次会晤。澳大利亚和中国关系在2020年恶化,导致来自澳大利亚煤炭,大麦和葡萄酒的进口完全停止。如果我们聚焦于澳大利亚对中国的煤炭出口,至2019年,出口量逐年增长,并在当年达到9200万吨的历史高位。然而,当2020年COVID-19爆发期间澳大利亚要求中国允许协助溯源病毒时,双方关系恶化,随后澳大利亚煤炭被非正式地禁止在中国大陆港口清关,导致自2020年11月以来停止一切从澳大利亚采购煤炭。因此,澳大利亚对中国大陆煤炭出口在2020年下降到7030万吨,整个2021年和2022年至今没有出货量。

据S&P Global的海上大宗商品货流数据显示,澳大利亚冶金煤是中国大陆钢厂最大的炼钢原料来源,过去每月供应量约400万吨;而澳大利亚对中国出口的的动力煤中大部分是来自纽卡斯尔的高灰分5500NAR,平均每月供应约375万吨。由于停止进口来自澳大利亚的冶金煤,中国大陆钢厂增加了从美国和加拿大等遥远目的地采购。然而,美国和加拿大的煤矿难以取代从澳大利亚进口冶金煤的数量规模。

疫情及有关措施也影响了从蒙古流入中国大陆的煤炭货流,其中大部分通过陆路进入中国。中国大陆钢厂对美国和加拿大冶金煤的强劲需求,将非澳大利亚冶金煤的价格推高至历史高点。与此同时,中国大陆不购买澳大利亚煤炭,也导致澳大利亚原产的冶金煤和动力煤的价格下跌。印度买家借此价格优势,在2021年大幅增加从澳大利亚购买的煤炭量,用于发电和钢厂生产。

2022年2月俄罗斯和乌克兰冲突爆发后,欧洲及其盟国计划从2022年8月起抵制俄罗斯煤炭。因此,日本和韩国对澳大利亚材料的需求持续强劲,加上计划外的2022年下半年流入欧洲的大量煤炭,预计这将持续数年。

如果中澳之间贸易谈判达成中国大陆重新开始购买澳大利亚的热煤和冶金煤,预计欧洲及其盟国的煤炭供应将更加紧张,而这些盟国早些时候将澳大利亚作为俄罗斯煤炭的替代品,预计煤炭价格(不包括俄罗斯)将进一步上涨。对于印度次大陆来说,该地区今年减少了对澳大利亚材料的购买,这被认为是由于澳大利亚煤炭价格高企。

欧洲对俄罗斯煤炭的禁令将从8月开始实施,如果中国大陆解除澳大利亚煤炭进口限制,欧洲可能会经历严重的供应紧张,需要从美国、哥伦比亚、莫桑比克和加拿大采购更多煤炭以满足其需求。最近也有一些印度尼西亚煤炭被运往欧洲目的地,预计还会进一步增加。

据报道,德国计划恢复/延长高达10GW的煤炭发电寿命,因为俄罗斯决定将北溪1号的天然气流量减少60%。考虑到燃煤发电的单位吉瓦需要250万吨高卡动力煤,这意味转化为额外的2500万吨煤炭量。这是在俄罗斯煤炭在2022年8月开始停止的缺口之外的一项额外需求。

早在2022年2月下旬,德国政府就提议在2035年从2021年的41%开始,到2035年在该国实现几乎100%的可再生能源发电。预计德国电力需求将从2021年的582TWh至2030年达到715TWh。然而,最近的事态发展导致德国联合政府修订了到2035年实现碳中和的计划。

Table 1: Australian coal shipments – In terms of destinations

原文由标普全球市场财智海事、贸易首席大宗商品分析师,副总监Pranay Shukla和标普全球市场财智海事、贸易大宗商品分析师Alan Lim发布。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等