摘要:劳氏航运周报,用数据说话

俄罗斯入侵乌克兰完美诠释了为什么制裁和动荡对航运市场有利,尽管到目前为止大型油轮还没有加入这场盛宴。

劳氏日报市场编辑Michelle Wiese Bockmann写道,全球石油贸易的调整正在提振需求以及推高成品油轮和小型原油轮的运费,带动市场期待已久的复苏。

6月份阿芙拉型油轮和苏伊士型油轮的平均运费是去年同期的11倍。

此前市场复苏一般是由超大型原油运价率先走强,通常与中国进口需求的上升有关。

然而这一次是较小尺寸的油轮引领了油轮市场的复苏。

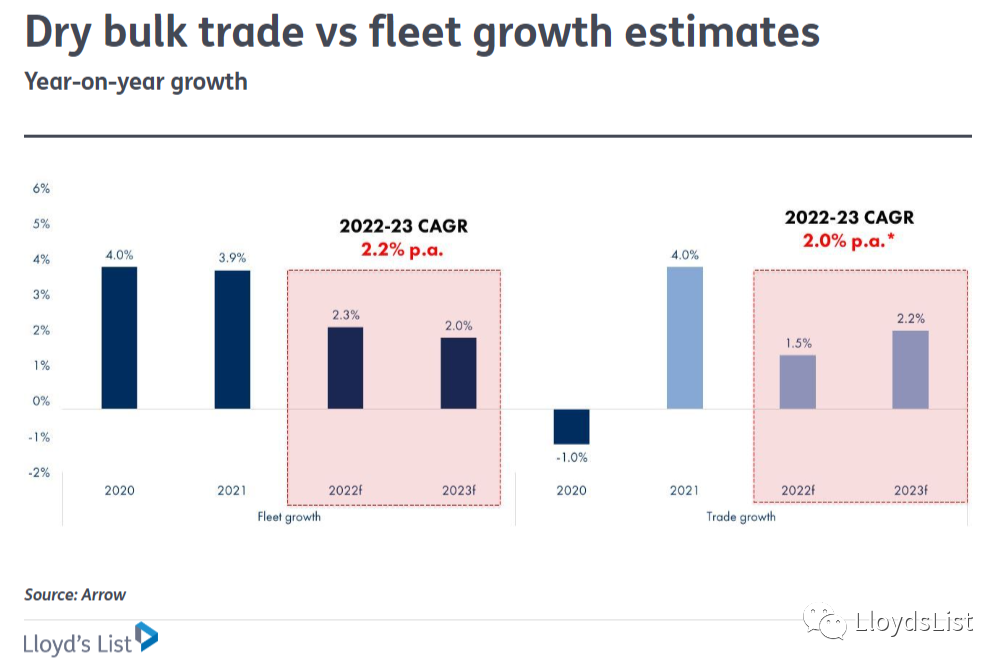

船队增速放缓支撑干散货运费

高级市场记者Nidaa Bakhsh写道,尽管通胀压力可能导致经济增长放缓以及对需求的担忧日益加剧,但干散货市场的强劲势头预计将持续到2022年下半年。

分析师表示,尽管干散货贸易与经济形势密切相关,但船队增速放缓应会为干散货运费提供支撑,因为拥堵使得船队的效率低下,进一步减少了有效供应。

分析师预计今年的船队增幅将在2.3%-2.8%之间,而最初预计约为4%的需求增幅可能会降至2.5%左右,原因是俄罗斯和乌克兰旷日持久的冲突引发了对经济衰退的严重担忧。

对于未来燃料的选择困难,以及紧缺的船厂船位预计将使当前几十年来最低的船队增长继续下去。

目前为止,最早的交付要到2024年底至2025年初。

班轮准点率仍然很低

亚太编辑Cichen Shen写道,班轮准点率仍徘徊在历史低位。

5月份的全球准点率为36.4%,环比上升2.1个百分点。

但Sea Intelligence整理的最新全球班轮报告(Global Liner Performance)显示,这一数字同比仍下降了2.3个百分点。

集装箱航运市场可能已过巅峰

集装箱航运编辑James Baker写道,今年年初集装箱航运行业的前景被旺盛的需求、飙升的运费和持续的供应链拥堵所主导,所有这些似乎都将推动班轮公司的盈利前景创下新纪录。

随着航运业为今年下半年做准备,包括传统的第三季度旺季,这一前景已发生变化,尽管许多因素仍未改变。

虽然运费已从今年早些时候的高点回落,但仍处于高位,许多货主已锁定高运费的长期合同,以确保仓位。

然而,人们普遍认为,尽管班轮业的狂欢可能尚未结束,但市场巅峰可能已经过去。

例如,上海出口集装箱运价指数已经跌回2021年6月的水平,而德鲁里的综合世界集装箱指数(World Container Index)同比下降了10%。

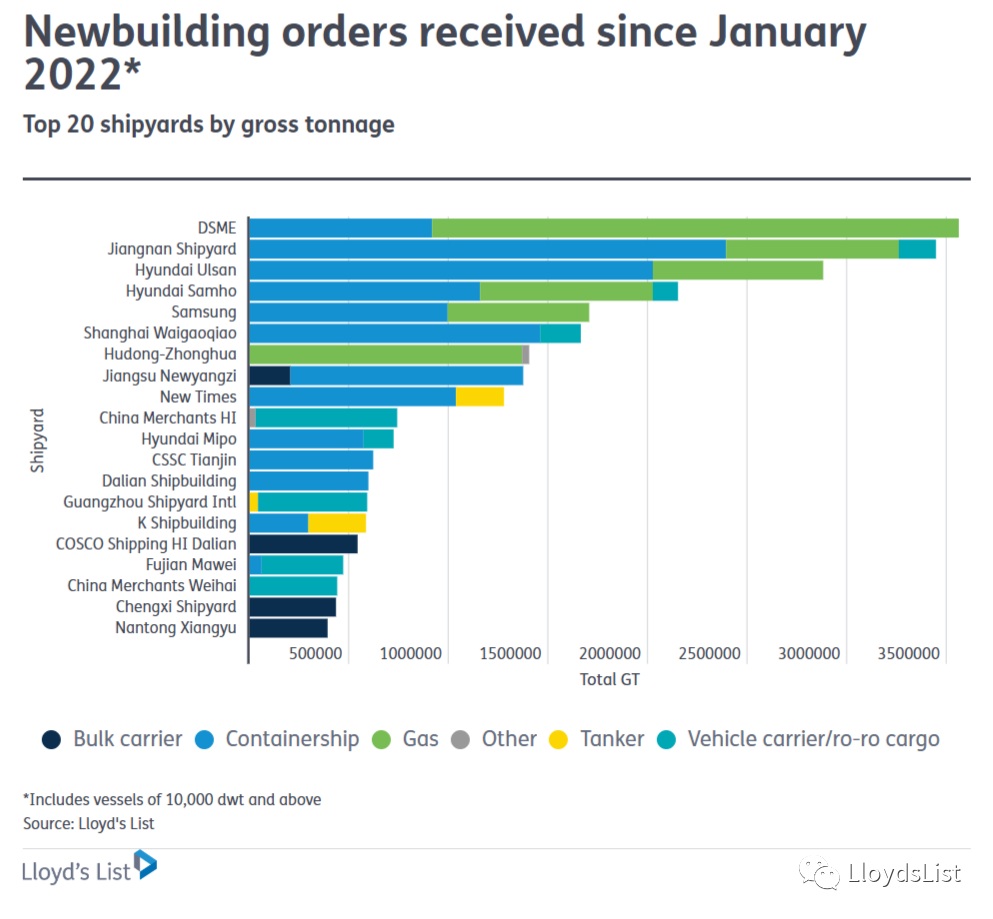

造船厂在最近的超级周期中占据优势

2022年上半年,新造船市场保持健康——尽管以总吨位计算,与去年同期相比减少了约40%。

数据记者Rob Willmington写道,船厂盈利依旧困难。

然而,由于对新型集装箱船和天然气运输船的需求旺盛,全球造船市场可以说处于全球金融危机以来最健康的状态。

大宇造船海洋、江南造船厂和现代蔚山船厂是今年最受欢迎的造船厂。

10年的中程油轮的价值在一个月内上涨了11%

成品油油轮行业拥有自2008年以来的最佳交易条件,中程油轮在整个油轮行业中获得最大收益。

在过去的一个月里,5年的中程油轮的价值增长了3%,而10年的中程油轮的价值增长了10.9%。

数据记者Rob Willmington写道,对俄制裁打乱了能源市场,对于更长的航程的需求增长,这对油轮市场,尤其是中程油轮市场有利。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等