跨太平洋航线的集装箱现货运价已经开始低于长期运价

信德海事网 马琳

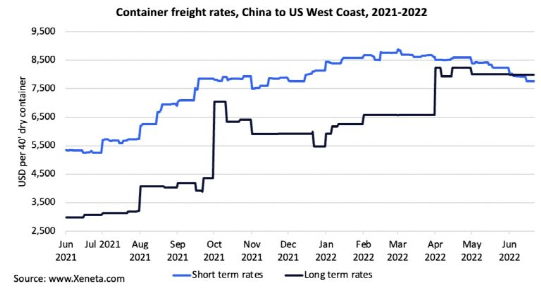

在线数据平台 Xeneta表示,远东到美国西海岸的集装箱运费已经正式进入转折点,承托双方的市场地位的角逐即将迎来另一波高潮。半年来,该航线的现货运价持续走软,现已跌至长期合同价格以下,据说目前有许多托运人已经开始关注合同里的“细小条款”。

该平台的数据显示,跨太平洋至美国西海岸的即期和合同费率差距正在迅速缩小,去年 9 月差距还在 4,000 美元左右。该航线目前的平均现货运价已经比平均长期合同价格低 2.7%,前者跌到每 FEU 7,768 美元,后者涨到每 FEU 7,981 美元。值得一提的是,仅一年的时间,该航线上的长期合同价格就同比飙升 159.9%,实在是让不少托运人张目结舌。

Xeneta 的首席分析师 Peter Sand 表示:“实际上,无论是现货运价还是合同运价,都在过去一年中呈现强劲增长的状态,只不过长期合同运价的如此变化更能让承运人感受到市场对他们的溺爱。”对于该现象的原因,他认为,这是因为供应链中断等使得托运人不得不尽量规避风险,再加上部分航运公司的服务项目吸引,市场上长期合约越来越多。另一方面,短期合约需求越来越少导致现货运价持续下跌,给那些有短期货运需求的玩家带来了机会。

但这种情况可能不会持续太久。当托运人意识到现货价格继续下跌时,他们极有可能会想尽办法与集装箱运输公司重新谈判合同。

说起重新谈判合同,就很容易让人记起——在市场如过山车般上行期间,航运公司的名声因可靠性低下已经臭透了。

货运需求下降

Freightos 对市场上一些中小型进口商进行了一项调查,结果显示,零售商在增加库存但终端消费需求在下降。超过一半的受访者表示,他们已经在货运旺季之前提前下了订单,以增加库存。三分之二的受访者表示,他们已经看到了消费需求下降的趋势,其中 84% 的人将需求下降归因于通胀。

Freightos 的研究主管 Judah Levine 指出,消费者正将对某些商品的支出转移到服务或价格上涨的必需品成本上,越来越多的迹象暗示着进口商可能库存过剩,从而导致贸易订单量放缓。另外,美国西海岸的两个主要港口洛杉矶和长滩的拥堵状况继续缓解,自今年年初以来,中国到美国的海运时间减少了 25%,与一年前持平。现在虽然上海已经全面复工复产,但是上海港的拥堵程度极低。这表明之前许多人预计的随着城市重新开放,被压抑的需求突然爆发的局面并没有出现。

最近,沃尔玛和亚马逊等美国主要零售商表示库存正在积压,所以他们可能会减少进口,以缩短库存周转时间。作为美国第七大进口商,三星已将 7 月份的计划库存订单减少了一半。由于库存膨胀,美国第二大进口商塔吉特宣布,有意削减库存订单。

有人认为,美联储加息是对消费主义的又一次打击。因为包括服务业和房地产在内的其他行业的财富受到打击。抵押贷款利率较去年大幅上升可能导致房屋开工放缓,进一步减少相关零售支出。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等