2022年,在不确定成为唯一确定的今年,集运业的牛市还能持续吗?

2021年集运公司股票平均上涨了大约140%

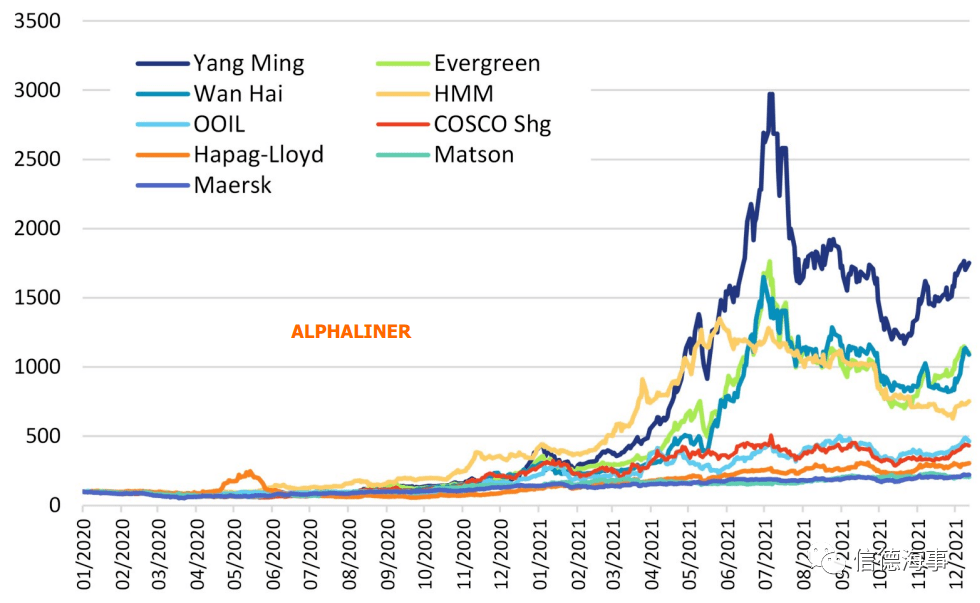

根据航运咨询公司Alphaliner不久前发布的数据显示,2021年集装箱航运公司的股价平均上涨了 140%。

该分析公司在其去年12月份的一份时事通讯中写道:“自 Omicron 变体出现以来,航运公司第三季度业绩发布后开始的收益进一步加速。”

该报告基于对航运公司的一项调查得出的,该调查显示,从 11 月 26 日世界卫生组织 (WHO) 宣布 Omicron 为有关 Covid-19 的变体到12月中旬,运费上涨了 11-33%。

投资者仍然相信新冠疫情可以将航运公司的收益再提高一个档次。

Alphaliner 写道:“今年迄今为止,Hapag-Lloyd 的股票已经上涨了 150%,而 Matson、COSCO 和 Maersk 的股价分别上涨了 46%、47% 和 56%。”

尤其值得一提的是,我国台湾地区的阳明海运、长荣和万海更是看到了今年最大幅度的上涨。

2022年的集运市场:牛市、熊市和不确定因素

12月最后一周,上海集装箱运价指数再创新高,同比上涨76%,首次突破5000点。

上周日,有101艘集装箱船在洛杉矶/长滩等待泊位,非常接近峰值。本月的跨太平洋即期运价要高于去年12月,而12月还要高于11月。

到2022年,年度合同价将大幅上升。根据Xeneta的最新数据,亚洲-美国航线的合同价格较2020年上涨了122%,2022年合同的早期谈判价格平均为5700美元/FEU。

专业人士大多的共识是,今年海运公司将继续保持极强的实力,而托运人将面临极其昂贵的价格。但至少有六大“已知的未知”:

1.奥米克戎和未来的变种将如何影响美国消费者的需求,以及有效的运输能力和工厂产出?

2.在刺激措施取消后,美国的进口需求还能保持多久?

3.有多少高运价是由进口需求的上升所驱动的,又有多少是由有效运力的下降所驱动的(考虑到船舶被拥堵所困)?

4.能否在不影响码头吞吐量的情况下签订新的西海岸劳工合同?

5.如果劳工僵局得以避免,进口需求下降,拥堵情况得以缓解,那么海运公司是否会像2020年第二季度封锁期间那样,有计划地减少运力,保持高运价?

6.地缘政治紧张局势会演变成军事行动吗?

看涨观点

运价看涨的观点是,在农历新年假期之前,本月的运量将继续很高。在中国复工后,运量将再次回升,美国进口商将寻求在春季补充库存,之后,运价将保持在较高水平,直到2022年第四季度。

Freightos研究主管JudahLevine表示:“潜在需求减弱看起来不会很快发生。”

在看涨区间的最末端,是由英国分析师Andy Chu领导的德意志银行团队。该团队预计,马士基和赫伯罗特2022年的利息、税收、折旧和摊销前的盈利估计是共识平均值的两倍多。

Andy Chu表示,2021年是有记录以来集装箱航运最好的一年,但我们认为2022年将会更好。”

德意志银行预测,这两家承运人今年的平均运价将比2021年上涨30%。它预测马士基的2022年EBITDA将为346亿美元,比2021年增长43%;赫伯罗特2022年的EBITDA将为204亿美元,比去年增长56%。

德鲁里建议投资者持有集运公司股票

海运和供应链咨询公司德鲁里表示,高涨的集装箱运价和创纪录的利润使集装箱航运公司的股价飙升,投资者有充分的理由在相当长的一段时间内持有集装箱股票。

近日,这家分析公司将 2021 年集装箱航运业收益预测从 150 美元上调至 1900 亿美元,利润率为 43%。

德鲁里在解释其对集装箱运输业的乐观情绪时,表示欧米克隆(Omicron)冠状病毒变体的威胁,它可能会延长市场的混乱状态。以及当前的趋势,即承运人的客户以比以前更高的价格签订长期合同。

德鲁里在近期的一份报告中总结道:“这将确保全球集装箱航运业的高利润,这将继续通过飙升的股价和丰厚的股息为股票投资者带来非常可观的溢出效应。”

该咨询公司表示,对于投资者来说,现在通过剥离股票来从集装箱航运中获得收益还为时过早。

德鲁里写道:“我们认为目前的拥堵是航运公司从托运人那里获得更好(和更长)合同条款的机会,他们希望确保他们的货物可以运输并避免价格大幅波动。”

值得一提的是,今年马士基和中远等主要航空公司已宣布大规模回购股票的行动。

看跌观点

看跌的观点是,运价一直受到美国刺激计划支撑,而刺激计划现在已经结束。消费者需求将会下降,库存将不会像预期的那样得到补充,港口拥堵也会缓和直至消除。

密歇根州立大学Eli Broad商学院供应链管理副教授Jason Miller指出,2021年零售销售异常强劲,他预计在没有额外刺激措施的情况下,2022年仍将开始看到零售销售情况向长期趋势回归。”

零售库存与销售的比率处于历史低点,但Miller指出,该比率在新冠疫情之前就在下降,而库存现在远远高于历史趋势线。鉴于新冠时代需求的不确定性,他对零售商今年将增加多少库存提出了质疑。在某种程度上还是让人怀疑,到2022年零售库存补充是否还会成为货运的一个主要来源。

Stifel航运分析师BenNolan描述了一个特别悲观的情景,即全球现货价格将从2021年底的9300美元/ FEU (根据德鲁里世界集装箱指数衡量)将一路跌至今年年底的2000美元/FEU。

Nolan说,这种情况 在2023年更有可能发生,但尽管如此,今年还是有可能发生。我们估计,集装箱运价高昂在很大程度上可以归因于供应链效率低下,因为真正的潜在需求只比增量供应高出3%。”

国际海事战略组织(MSI)的副总监DanielRichards在发布的年度展望中写道:“如果最终,市场没有出现实质性下跌,归咎于拥堵和疫情的说法变得不靠谱,我们很容易将其归因于行业结构的改变,但要判断该行业是否已经发生永久性的改变现在还为时过早。”

2022年最大的不确定因素:新冠疫情和港口劳工谈判

今年开始,随着奥米克戎病毒的迅速传播,纽约市等地大量工人检测呈阳性,航空服务受到限制。

如果码头工人和其他对供应链至关重要的工人也出现同样的问题,拥堵情况可能会恶化。

与此同时,中国继续推行“清零”政策,如果传播性更强的奥米克戎变种在中国传播,就会导致大量工厂关闭。

港口劳动合同——国际码头和仓库联盟与西海岸码头的合同,将于今年7月1日到期。上一轮谈判在2014-15年进行得并不顺利,码头运营受到干扰,导致2015年第一季度的积压货物,与今年年初的水平相似。

总的来看,2022年对航运公司来说可能比2021年更有利可图。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等