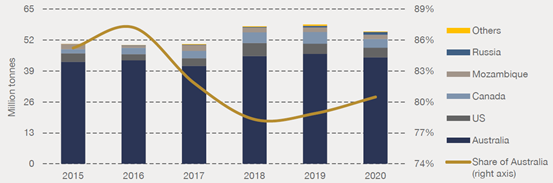

印度政府计划大幅增加国内粗钢产量。炼焦煤作为钢铁生产原料,预计进口量将大幅增长。印度炼焦煤进口量近几年持续增加,澳大利亚作为印度炼焦煤最大进口来源国,占印度炼焦煤总进口量的80%;自美国与加拿大进口量占印度总进口量近20%,而自俄罗斯进口量仅占1-2%。2020年,印度自俄罗斯进口炼焦煤120万吨。

印度钢铁生产大量依赖澳大利亚炼焦煤。因此,澳大利亚炼焦煤供应中断将对印度钢铁生产造成巨大影响。印度近期与俄罗斯签署协议可视为印度增加自其它国家进口炼焦煤的措施之一,在削减澳大利亚进口份额的同时维持美国与加拿大进口量。

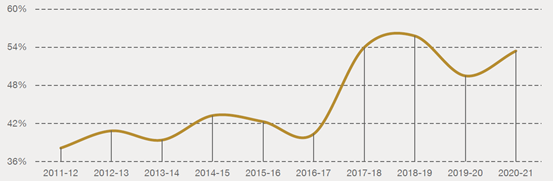

图1:印度炼焦煤进口量占炼焦煤供应量百分比

来源:Drewry Maritime Research

图2:印度炼焦煤进口量及进口来源国分布

来源:Drewry Maritime Research

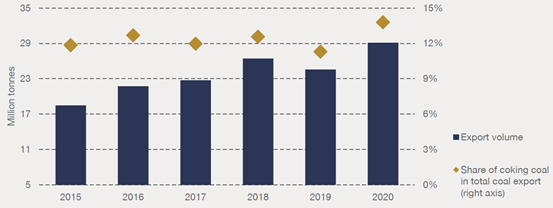

此外,俄罗斯政府计划将其煤炭产量从2020年的4亿吨提升至2035年的6.68亿吨,以扩大其在亚洲市场影响力。出口方面,俄罗斯计划将煤炭出口量从2020年的2.11亿吨提升至2035年的3.9亿吨,即每年增长1200万吨。在此计划下,部分俄罗斯煤炭企业,如Kolmar与Elga,计划扩大其煤炭生产量与码头吞吐能力。

图3:俄罗斯炼焦煤出口量*及其在俄总煤炭出口量中的份额

*包括陆地出口量

来源:Drewry Maritime Research

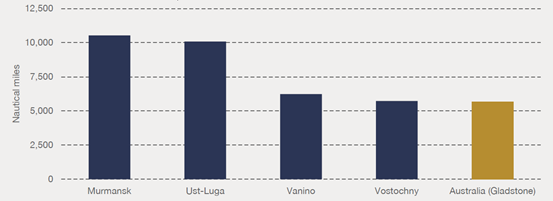

俄罗斯-印度与澳大利亚-印度航线的炼焦煤运输以巴拿马型船居多,对于该船型需求的影响主要取决于炼焦煤装运港的选择。俄罗斯炼焦煤出口主要通过摩尔曼斯克(Murmansk),瓦尼诺(Vanino),东方港(Vostochny),乌斯特-鲁戈(Ust-Luga)四个港口。其中,瓦尼诺和东方港至印度的距离几乎与澳印间距离相同,摩尔曼斯克和乌斯特-鲁戈至印度的距离是澳印间距离的两倍。因此,当印度自澳大利亚的部分炼焦煤进口量转至从俄罗斯进口,如果装运港是摩尔曼斯克和乌斯特-鲁戈,则需要部署的巴拿马型船数量是原来澳印航线的2倍;如果装运港是瓦尼诺和东方港,则需要部署的巴拿马型船数量与原先基本不变。

图4:各港口与印度帕拉迪布港海运距离

来源:Drewry Maritime Research

为了计算俄印协议对船舶需求影响,Drewry假设上述四个俄罗斯港口对印度炼焦煤出口量相同。按照航速为11节计算,总量4000万吨焦煤运输所需部署巴拿马型船为94艘,相较于澳大利亚-印度航线需要额外增加28艘。

然而,Drewry认为俄印协议中4000万吨焦炭贸易量较难实现。过去五年间,俄罗斯炼焦煤出口量占煤炭总出口量的12-14%。这意味着即使俄罗斯年煤炭出口量以每年1200万吨的速度增长,炼焦煤出口量每年仅增长100-200万吨。

此外,即使俄罗斯能够完成协议规定的出口量,鉴于俄罗斯大型煤炭企业正扩大在瓦尼诺港的煤炭吞吐能力,俄罗斯大部分炼焦煤出口可能从瓦尼诺港出口。例如,Kolmar公司计划在2023年前将该港的VaninoTransUgol码头的煤炭年吞吐能力提升1200万吨;Albert Avdolyan公司也计划在该港新建一个煤炭码头,年吞吐能力3000万吨。瓦尼诺港-印度航线对巴拿马型船的需求无异于澳大利亚-印度航线,因此炼焦煤贸易量转移对巴拿马型船航运市场影响也将微乎其微。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等