最新数据!马士基准班率最高,亚洲班轮公司垫底

信德海事网 马琳

全球港口拥堵和集装箱积压情况继续对班轮准班率产生消极影响。根据 Sea-Intelligence 的最新数据,9月份的班轮准班率仍处于2021 年的低点。全球三分之二的班轮船队都发生延误,且延误天数保持在最高水平。

Sea-Intelligence 的首席执行官Alan Murphy表示:预计班轮准班率不会进一步下降。2021 年 9 月的水平已经接近最低极限值,下降速度会越来越慢,相信这也是唯一一个“好”消息。

Sea-Intelligence的班轮准班率月度报告的数据来源于全球 34 条不同贸易航线和 60 多家班轮公司。9 月份,根据该公司的统计,班轮准班率比上月提高了 0.6 个百分点,为 34%。与此同时,全球前14 家班轮公司中有 6 家都有所改善。

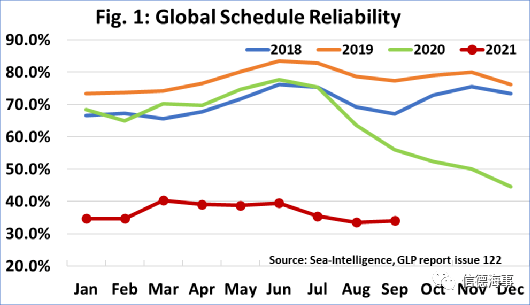

与去年同期相比,2021 年 9 月的班轮准班率下降了 22 个百分点。从2021 年初至今,每月的班轮准班率都处于 34% 到 40% 的范围内,详见图1。

图1:全球班轮准班率

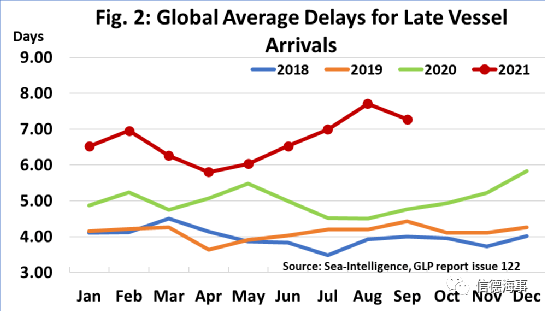

集装箱船的平均延误时间为 7.27 天,详见图2。Murphy表示,虽然略有改善,但仍非常高。他指出,整个 2021 年的关注点都在集装箱船的延误时间上。

图2:集装箱船平均延误时间

但是我们必须要承认,班轮公司为避免港口拥堵和提高准班率做出了许多努力。除了调整个别航次外,几家大型班轮公司甚至选择跳过拥堵程度高的主要港口。以马士基为例,该公司将部分大型船舶的航线挂靠港口中删掉英国最大的集装箱港——费利克斯托港,并使用来自欧洲其他港口的支线船向该港小批量运送货物。本月早些时候,达飞和赫伯罗特也表示,由于佐治亚州萨凡纳港的拥堵,他们将使用备用港口。除此之外,从11月1日开始,马士基、地中海和以星将暂时取消一条共享航线在西雅图港的挂靠计划。

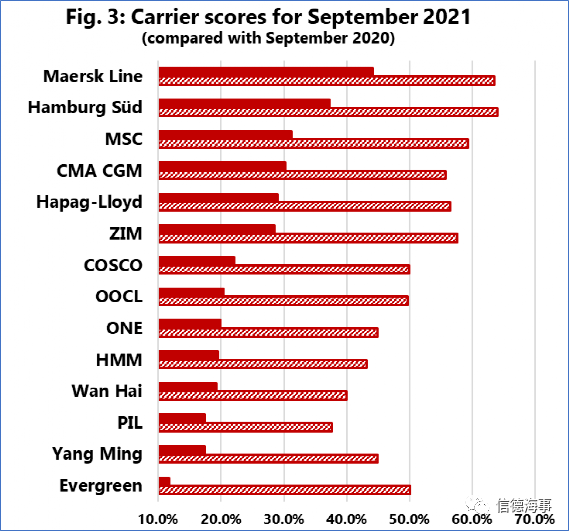

图3 是Sea-Intelligence 整理的全球班轮公司服务绩效数据,这里将班轮公司与其子公司区分开。该数据显示,全球几家大型班轮公司之间的准班率差异很大。根据图3可以看出,马士基在前 14 家航空公司中仍位居榜首,9 月份的准班率为 44.2%,中远排名第七,为20.4%,处于正中间的位置。共有三家高于 30%,五家高于 20%(东方海外是中远的子公司)。值得注意的是,六家来自亚洲的大型班轮公司的准班率都不到 20%。此外,共有六家班轮公司的准班率环比上升,但除马士基以外的所有班轮公司同比下降均超过 20%。

图3:班轮公司准班率(实线为2021年,虚线为2020年)

这比一年前的数据还要差。据报道,2020年同期,马士基和汉堡南美(现在是马士基的子公司))的准班率为66.7%。 共有8 家班轮公司都达到了 50%,表现最差的班轮公司都比33.3%要多。

美国库存创历史新低

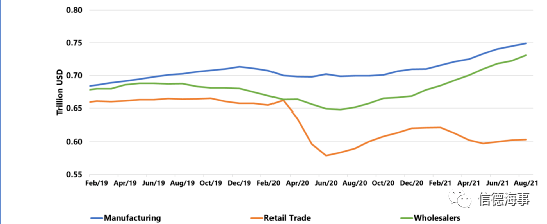

美国人口普查局发布了 2021 年 8 月的最新销售和库存数据。在库存与销售比上可以看出,自 2021 年 4 月以来,尤其是2020 年 6 月至 2020 年 8 月期间和 2021 年 12 月至 3 月期间,相对库存水平较低。也就是说美国的货物进口仅足以跟上销售的步伐,但不足以满足美国零售商库存的需求。单独分析制造商、零售商和批发商可以看出,制造商和批发商的库存与销售比一直呈下降趋势,零售商自 2021 年 4 月以来,库存与销售比则比较稳定。

在基本库存水平(如图 4 所示)上,可以看出制造商和批发商的库存水平继续快速增长,比自 1992 年有数据统计以来的任何时期都要高。然而,零售商的库存水平一直很低。

图4.美国三大供应链部门库存销售比

美国供应链的部分问题还来自于仓库的容量。以美元计价来看库存规模,2021年8月份的库存规模创下了2.08万亿美元的历史新高,与 2020 年 8 月相比增长了 7.4%,与 2019 年 8 月相比增长了1.4%。但是,为什么两年内增长仅1.4% 就会导致美国供应链的问题呢?sea intelligence认为,虽然整体库存规模变化不大,但持有库存的部门发生了巨大变化,制造商和批发商的库存规模比 2019 年 8 月增加了 6%-7%,与2020年8月相比增加了7%-13%。

sea intelligence说,这很可能是美国供应链问题的一部分主要原因。一些部门的库存迅速增加,那么他们就需要获得更多的仓储空间,而仓储空间却由没有显著增加库存的部门持有,仓库由此出现了短缺的情况。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等