10月11日,节后第二天,我国进口62%粉矿到岸价价格为135.33美元/吨,环比每吨上升12.78 美元,升幅为10.43%;进口62%粉矿现货贸易价格为1025.37元/吨,环比每吨上升59.72元,升幅为6.18%。

自9月17日铁矿石跌至102.19美元/吨以来,铁矿日逐渐回暖,节后延续了上涨行情。铁矿石似乎要从此前“飞流直下”的大跌行情中缓过一口气了。

但铁矿石,又活过来了吗?

今年5月12日,铁矿石价格达到230.59美元/吨,突破历史的极值,但从7月下旬开始又一路狂泻,至9月17日,不到两个月的时间,铁矿石价格几乎“腰斩”,澳洲3大矿商在两个月时间市值蒸发澳洲3大矿商蒸发7050亿。

此番铁矿石的下跌有其“合理”的原因,也有“恐慌”的因素,面对急跌的特矿石价格,部分矿商纷纷开始出售库存,甩货。

从市场的运行来讲,快速的大幅度暴跌,也会容易引来报复性的反弹,尤其在超跌的时候。

目前,部分高成本的矿山运营成本在100美元左右,如果铁矿石的价格跌破100美元的关口,一些高成本的矿山将会面临亏损,最近也有部分国外小矿山开始出现停产消息,包括国内的高成本矿山也开始感受到较大的压力。

面对压力,铁矿石供应端开始有收缩迹象,铁矿石市场也开始寻找新的平衡,但并不意味着铁矿石起死回生。本次的反弹应该定义为暴跌后的修复性反弹,反弹过后,铁矿石很可能再次向下寻求底部。

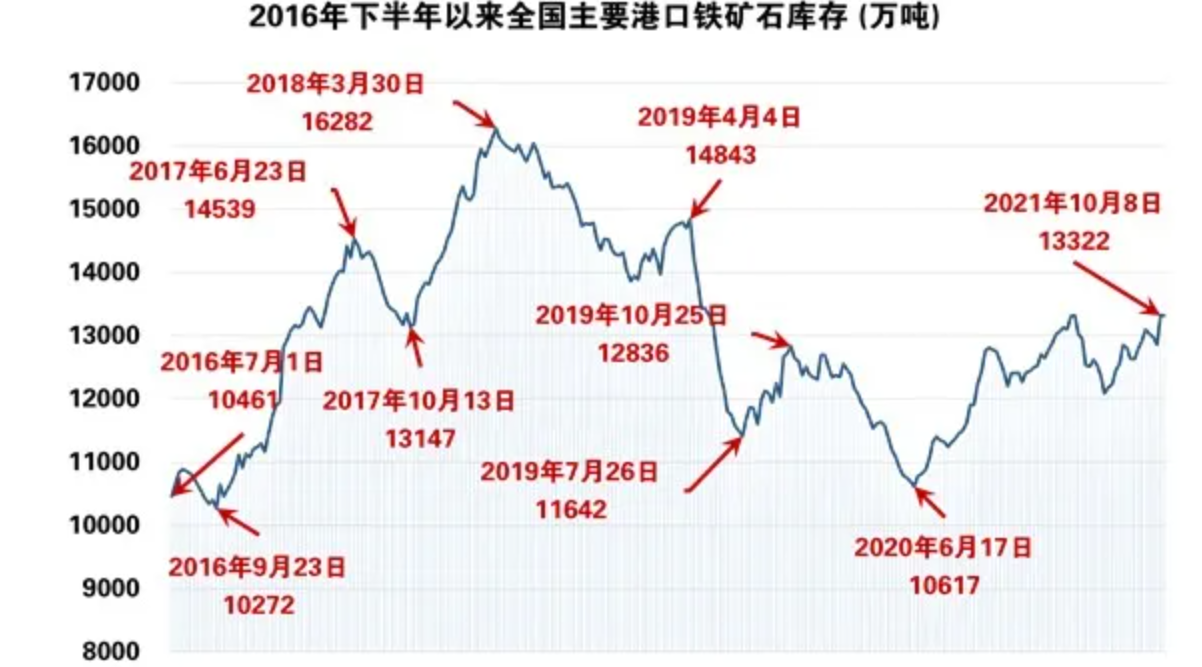

今日,新加坡铁矿石期货一度下跌6.9%,考虑到国内钢铁限产最后限期提前到11月,国内铁矿石消费量将会下降,库存方面,铁矿石港口库存从9月23日至今仍在继续上升,目前港口铁矿石库存处于年内最高点。

随着补库存需要结束后,需求仍有下降空间,特别是国内需求在各地有序用电和能耗双控、双碳行动等约束下,中长期将持续下降势头,钢铁需求会进入下降通道,对铁矿石的依赖明显降低,铁矿石长期供需已趋于宽松格局,价格总体将趋于走弱。

机遇与挑战并存,尤其对国内钢铁企业而言,经营环境大幅改善,随着产业链利润逐渐向钢铁企业转移,整和国内外的铁矿资源,提高资源保障能力,打通全产业链,提高话语权,成为我国钢铁产业由“大”向“强”转变的重要机遇。

尤其中国宝武和鞍钢集团两大“集团”的不断并购和重组,造就了两艘“钢铁航母”,在全球产业链里的话语权再次提升。

今年7月,中国宝武与山钢集团确定重组,9月3日,利比里亚总统向议会提交矿产开发协议(MDA),批准向宝武孙公司宝豫利比里亚公司(Bao Chico Resources Liberia Limited)授予巴波卢州一处铁矿项目采矿许可证。宝武集团内并外拓,参与全球资源的竞争。

8月20日,鞍钢集团重组本钢集团大会召开,宣告鞍本重组正式启动,作为国内铁矿石资源最为丰富的钢铁集团,重组后鞍钢拥有近百亿吨铁矿石资源储备。鞍钢表示,“新鞍钢”将以“7531”(7000万吨粗钢、5000万吨铁精矿、3000亿级营业收入、百亿级利润)发展战略为目标,将进一步巩固并增强全产业链优势,成为保障国家战略资源安全的“压舱石”。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等