摘要:2021年上半年,全球集装箱船航运市场持续繁荣,新造船市场十分活跃,主要集装箱船船东盈利大幅增长,中国船企新船接单占比超过五成,塞斯班、长荣海运等船东积极投放新船订单。从未来发展趋势来看,全球集装箱船造船市场火爆行情仍将延续,但长期风险也在悄然集聚。

关键词:集装箱船;航运市场;造船市场

一、2021年上半年全球集装箱船市场形势

( 一 ) 全球集装箱航运市场持续繁荣

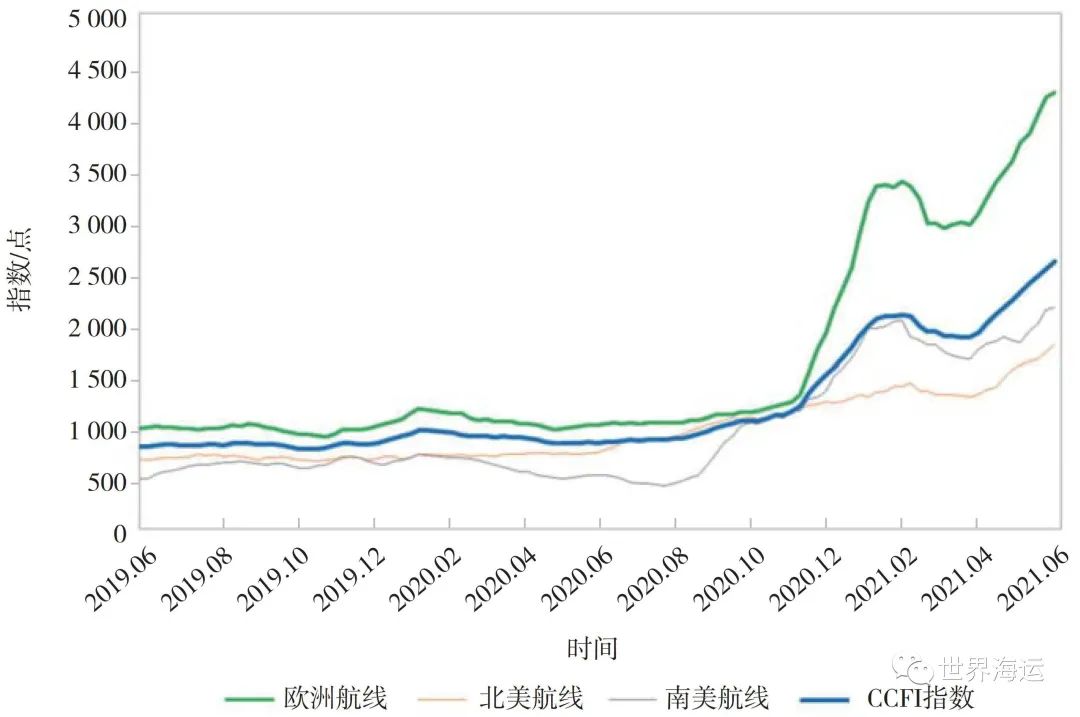

2021年上半年,全球集装箱航运市场持续繁荣。海外疫情严峻及苏伊士运河堵塞等非基本面因素诱发全球贸易供需不平衡、大范围的港口拥堵、严重的缺箱等非常规发展现象,集运市场延续了2020年下半年以来的火爆行情。总体来说,2021年上半年CCFI ( 中国出口集装箱运价指数 ) 屡创新高,波动范围在1 600~2 600点之间,平均值位于2 051点,同比增长132.1%,环比增长95.1%;在主要航线方面,欧洲航线、北美航线以及南美航线的运价指数上半年平均值分别为3 273点、1 405点和1 840点,同比分别上涨169.4%、36.2%和121.5%。中国出口集装箱运价指数见图1。

图1 中国出口集装箱运价指数

全球集装箱航运市场的持续繁荣,也带动了二手集装箱船市场的兴旺行情。2021年上半年,全球二手集装箱船市场成交共计262艘、89.3万TEU、34.43亿美元,以TEU计同比增加340.9%,以金额计同比增长268.8%。

( 二 ) 集装箱船造船市场行情十分活跃

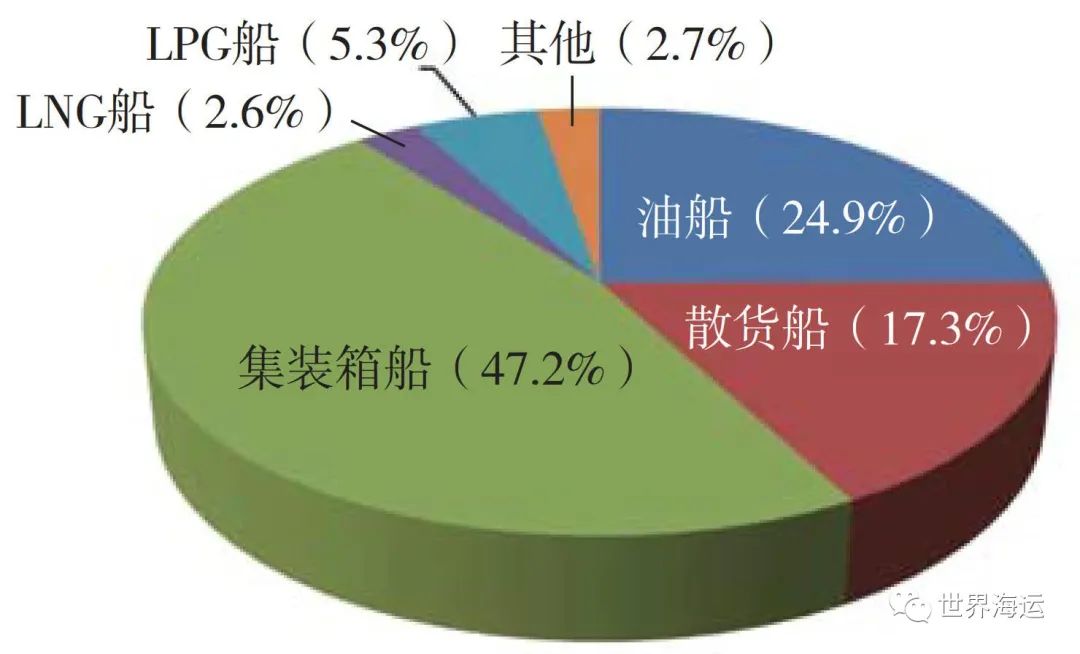

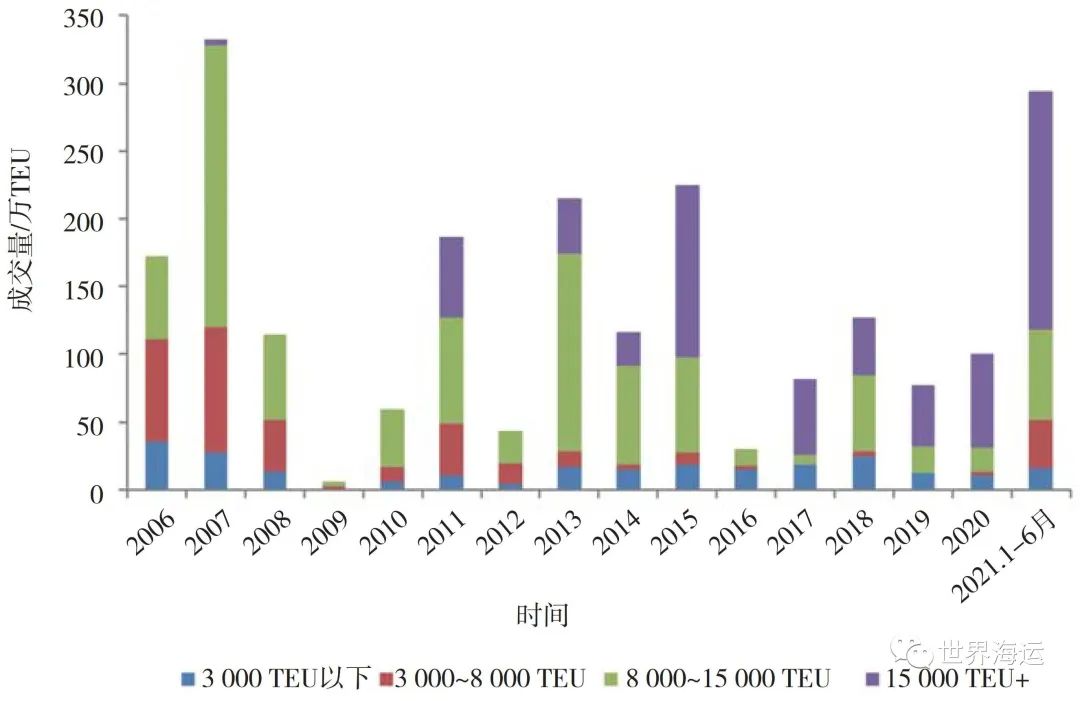

集装箱船成为今年以来造船市场的绝对主角。进入2021年以来,集装箱船成为全球新造船市场的绝对主角,2021年上半年,全球共成交集装箱船新船320艘、3 075万载重吨 ( 294.3万TEU ),以艘数、载重吨和TEU计,同比分别大幅增长1 003.4%、1 449.5%和1 412.2%,具体订单包括154艘万箱船、79艘中型箱船和87艘支线箱船。以TEU计,成交量是2020年全年总量的2.9倍,并创下同期历史最高纪录;以载重吨计,成交量占全球市场份额的47.2%,占据整个市场的近乎半壁江山。其中,15 000 TEU以上的超大型集装箱船共成交103艘、175.8万TEU,占比达到59.7%。2021年上半年全球造船市场新船成交船型构成情况和2006年以来全球集装箱船新船成交情况分别见图2和图3。

图2 2021年上半年全球造船市场新船成交船型构成情况

图3 2006年以来全球集装箱船新船成交情况

资料来源:克拉克森。

( 三)集装箱船新船价格实现明显上涨

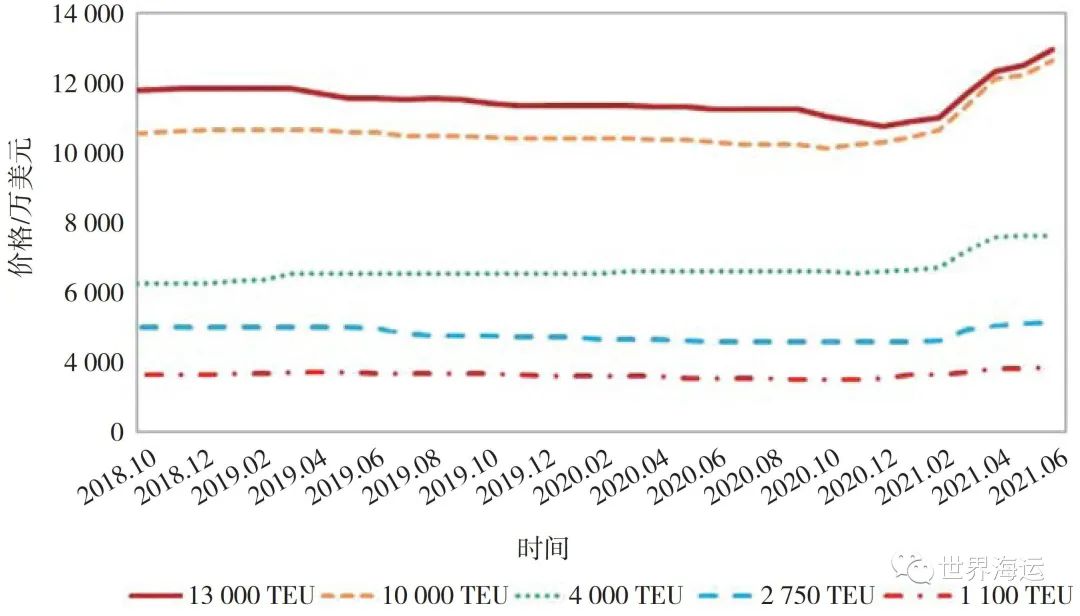

2021年以来,全球集装箱船市场新船价格明显上涨。截至2021年6月底,克拉克森集装箱船新船价格指数为90点,较去年同期上涨12点,较今年年初上涨14点。从具体船型情况来看,截至2021年6月底,10 000 TEU和13 000 TEU超大型集装箱船的新船价格分别为12 400万美元和12 800万美元,较去年同期分别上涨27.8%和18.5%;4 800 TEU中型集装箱船和1 000 TEU、2 750 TEU支线型集装箱船新船价格分别为6 550万美元、2 150万美元和3 650万美元,分别较去年同期上涨22.4%、19.4%和21.7%。集装箱船典型船型新船价格变化情况见图4。

图4 集装箱船典型船型新船价格变化情况

从具体成交价格来看,德国赫伯罗特在韩国大宇造船海洋订造的6艘23 500 TEU LNG动力超大型集装箱船的单船价格约为1.66亿美元;HMM在韩国现代重工和大宇造船海洋订造的12艘 ( 每家船厂各6艘 ) 13 000 TEU新巴拿马型集装箱船,单船价格约为1.31亿美元;万海航运在日本联合造船订造的12艘3 013 TEU集装箱船,单船价格约为4 710万美元;海丰国际在江苏新扬子订造的4艘1 800 TEU支线型集装箱船,单船价格约为2 100万美元。

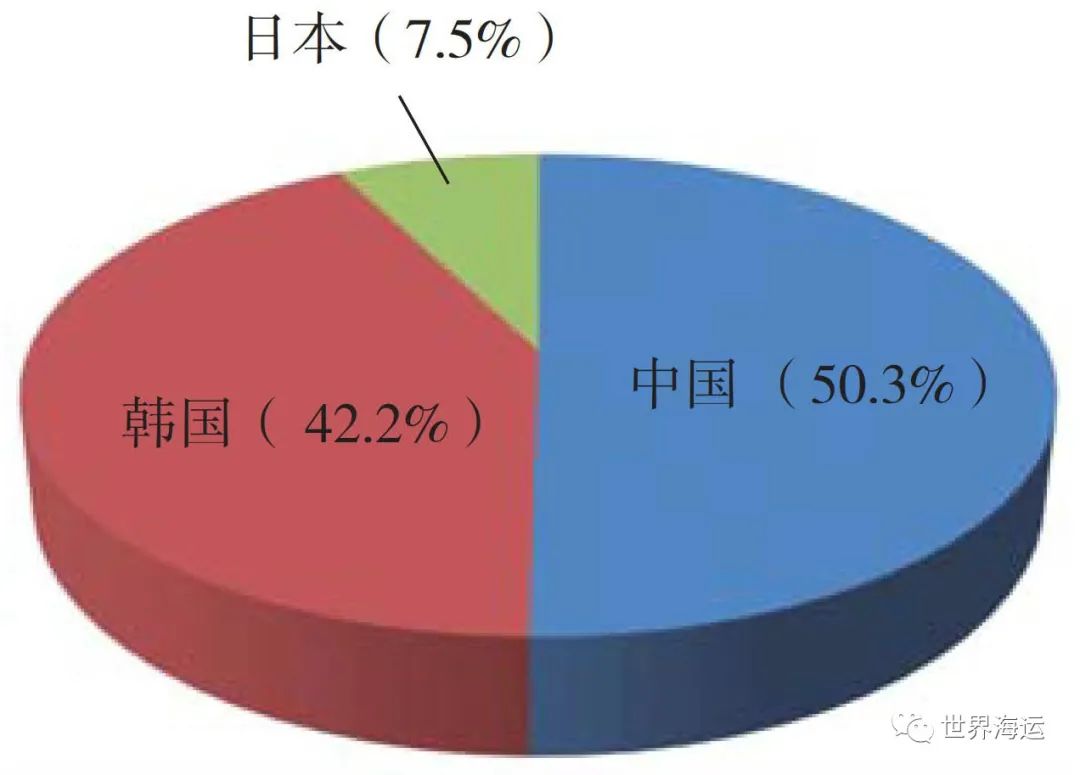

( 四 ) 中国船企新船接单占比超过五成

2021年上半年,中国船企成为全球集装箱船建造市场最大赢家。据统计,2021年上半年,中韩两国在集装箱船建造市场展开激烈角逐,中国造船企业凭借自身优势,在今年的集装箱船建造市场大放光彩,1—6月份的集装箱船新船接单规模已达181艘、148.1万TEU,全球市场占比为50.2%;韩国船企紧随之后,2021年上半年的集装箱船接单规模为106艘、124.5万TEU,全球市场份额为42.2%,中国造船企业接单超过韩国8个百分点;相比之下,日本造船企业集装箱船接单规模和中韩两国相比差距较大,仅为33艘、22.2万TEU,占比不足8%。

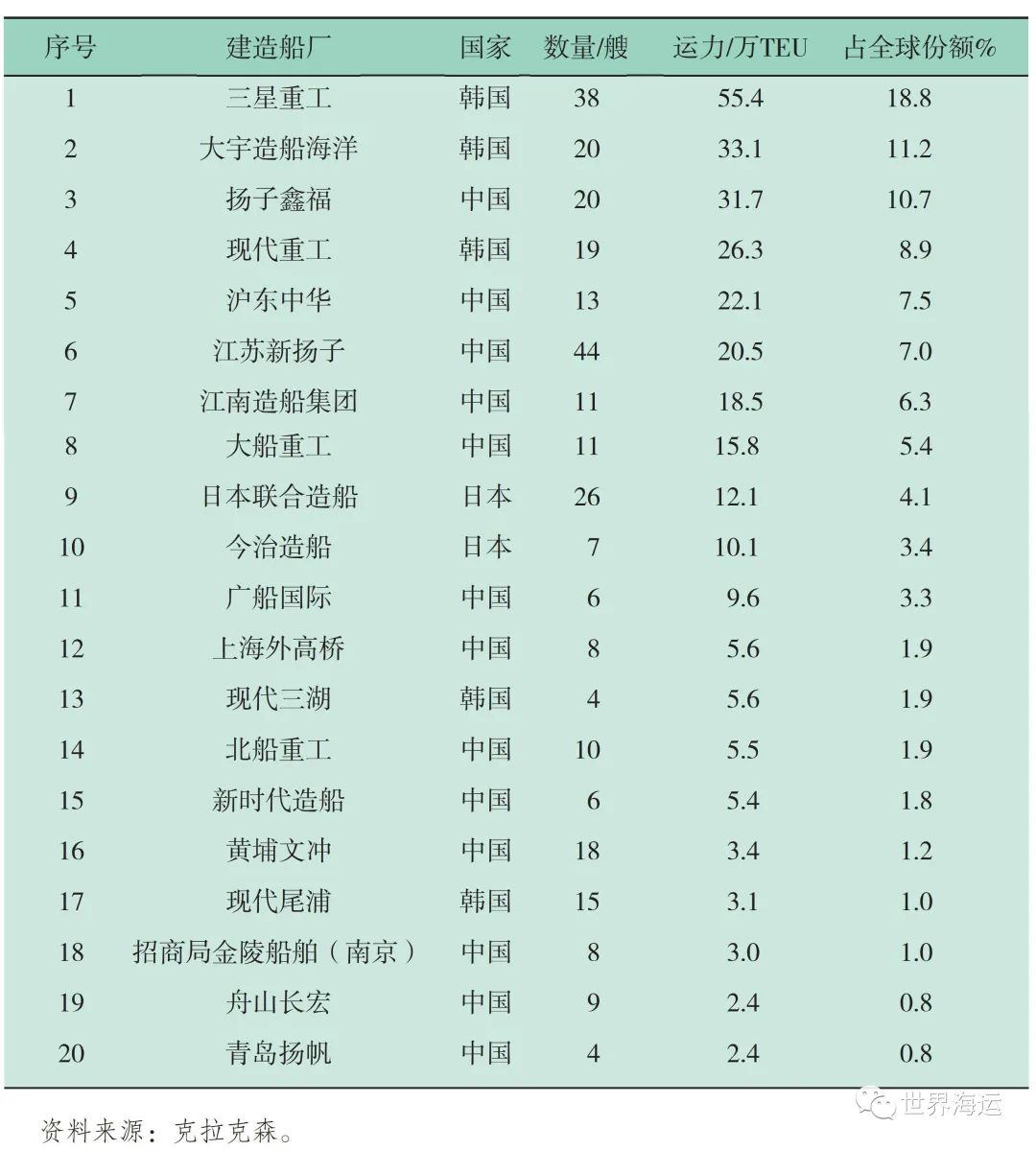

具体来看,2021年上半年共有16家中国船厂获得新船订单,主要包括扬子鑫福、沪东中华、江苏新扬子、江南造船集团、大船重工和上海外高桥等。共有6家韩国船厂承接到新船订单,主要包括三星重工、大宇造船海洋、现代重工和现代三湖等,其中,三星重工共获得38艘、55.4万TEU的新船订单,全球市场份额高达18.8%,成为全球承接集装箱船新船订单最多的造船企业。日本共有日本联合造船和今治造船2家船厂获得集装箱船新船订单。2021年上半年全球集装箱船新船订单承接船厂国家分布情况见图5,2021上半年全球集装箱船新船承接船厂情况见表1。

图5 2021年上半年全球集装箱船新船订单承接船厂国家分布情况

表1 2021年上半年全球集装箱船新船承接船厂情况

二、全球集装箱船造船市场全面复苏原因分析

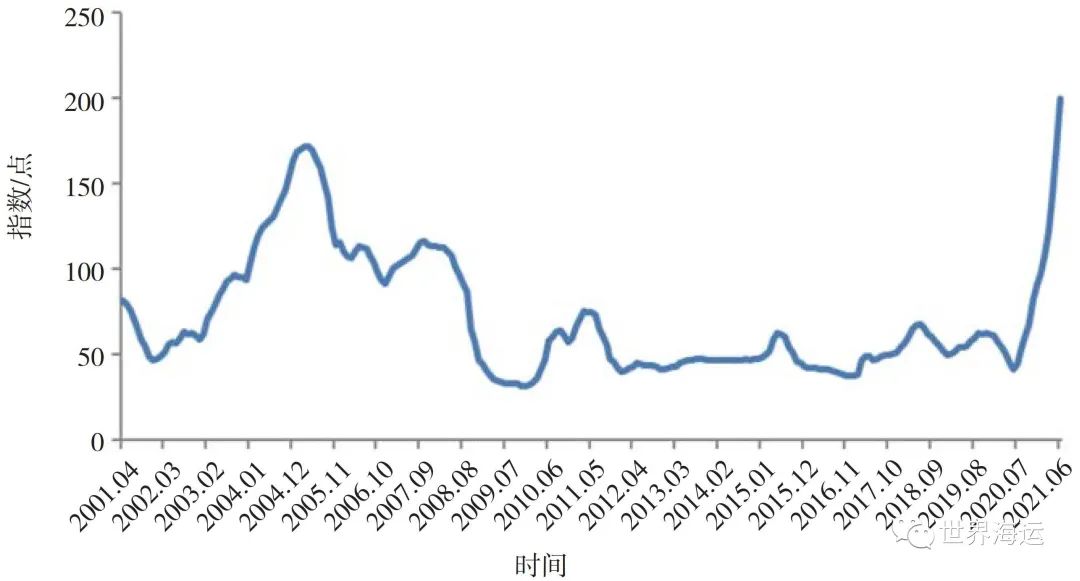

( 一 ) 全球集运市场运力供不应求,船东加快新船投资步伐

在宏观经济政策和疫苗接种计划的支持下,全球经济贸易恢复增长,2021年上半年全球经济贸易稳步改善,全球集装箱航运市场需求大幅增长,市场运力供不应求。但是,受到疫情影响,港口作业效率下降、港口堆场不足,造成集装箱航运市场运输效率降低,有效运力明显不足。全球集运市场的供需矛盾导致“缺箱少柜”“一舱难求”问题突出,运价不断上涨。截至2021年6月,克拉克森集装箱船期租费率指数为200,同比增加384.6%,创历史新高。全球集装箱航运市场的强劲态势,让集装箱船船东对市场充满信心,并加快了新船投资的步伐。克拉克森集装箱船期租费率指数见图6。

图6 克拉克森集装箱船期租费率指数

( 二 ) 集装箱船船东盈利大幅增长,激发新船订造热情

从班轮公司财务状况来看,虽然2020年是困难重重的一年,但班轮公司的经营状况却大幅改善。根据美国咨询公司Blue Alpha Capital的估算,2020年全年有公布盈利情况的11家集运公司净利润总计102亿美元,估计所有主要集运公司全年净利润总和为158亿美元,这至少是自金融危机以来的行业最佳年度业绩。在此情况下,主要集装箱船船东加速了新船投资订造的节奏。2021年以来,全球集装箱船船东盈利水平进一步提升。根据知名咨询机构Sea-Intelligence发布的最新报告,尽管一季度是传统运输淡季,但在疫情、缺箱、港口拥堵等因素的共同作用下,班轮公司的盈利水平达到前所未有的高度。从全球11家近期公布业绩的班轮公司情况来看,2021年一季度以息税前净利润 ( EBIT ) 计算,合计达到162亿美元。11家班轮公司的EBIT均为正值,这是近10年来的首次,其中,马士基、中远海控、达飞轮船、赫伯罗特、ONE、HMM、以星航运等7家班轮公司EBIT均超过10亿美元。值得关注的是,中远海控、达飞轮船、长荣海运、阳明海运、以星航运等公司,2021年一季度利润就超过了2020年全年水平。

( 三 ) 班轮市场垄断性特征是市场火热的根本原因

与不定期船市场不同,班轮运输市场具有比较典型的垄断竞争特征。根据法国海事咨询机构AXS-Alphaliner的统计数据,截至2021年7月底,全球前10大班轮公司运力的市场份额合计达到84.0%,前20大班轮公司的市场运力份额更是高达91.2%。全球主要班轮巨头为了保持自身行业地位,通过各种方式扩大船队运力规模、提升竞争优势。2021年上半年,全球主流集装箱船船东普遍释放批量订单,主要包括塞斯班、长荣海运、地中海航运、万海航运、中谷物流等,其中塞斯潘、长荣海运、达飞轮船、HMM以及地中海航运等更是投放了批量的15 000 TEU以上集装箱船新船订单。值得关注的是,地中海航运近年来加快了运力扩张的步伐,不断扩充自身运力,而全球第一大班轮公司马士基近年则对运力扩张相对谨慎,导致其手持订单占船队运力的比重仅为1.1%。随着地中海航运手持订单的交付,预计地中海航运的船队运力届时将超过马士基位居全球班轮公司之首。2021年上半年全球15 000 TEU+超大型集装箱船订单船东情况见图7。全球主要班轮公司运力及手持订单情况见表2。

图7 2021年上半年全球15 000 TEU+超大型集装箱船订单船东情况

资料来源:克拉克森。

表2 全球主要班轮公司运力及手持订单情况

三、后市展望

( 一 ) 全球经济贸易形势实现稳步改善

在宏观经济政策和疫苗接种计划的支持下,全球经济恢复增长,2021年上半年全球经济稳步改善。美国、欧元区经济数据表现强劲,相关CPI、PPI等价格指数创下新高。据7月27日国际货币基金组织 ( IMF ) 最新预测,2021年全球经济增速有望达到6%,并将2022年的增速预期上调了0.5个百分点至4.9%。2021年6月,世界银行预测2021年全球经济增速为5.6%,较1月预期值上调1.5个百分点。国际贸易方面,2021年3月底,世贸组织预计,随着疫情趋缓和疫苗加快接种,2021年和2022年全球货物贸易量将分别增长8.0%和4.0%。

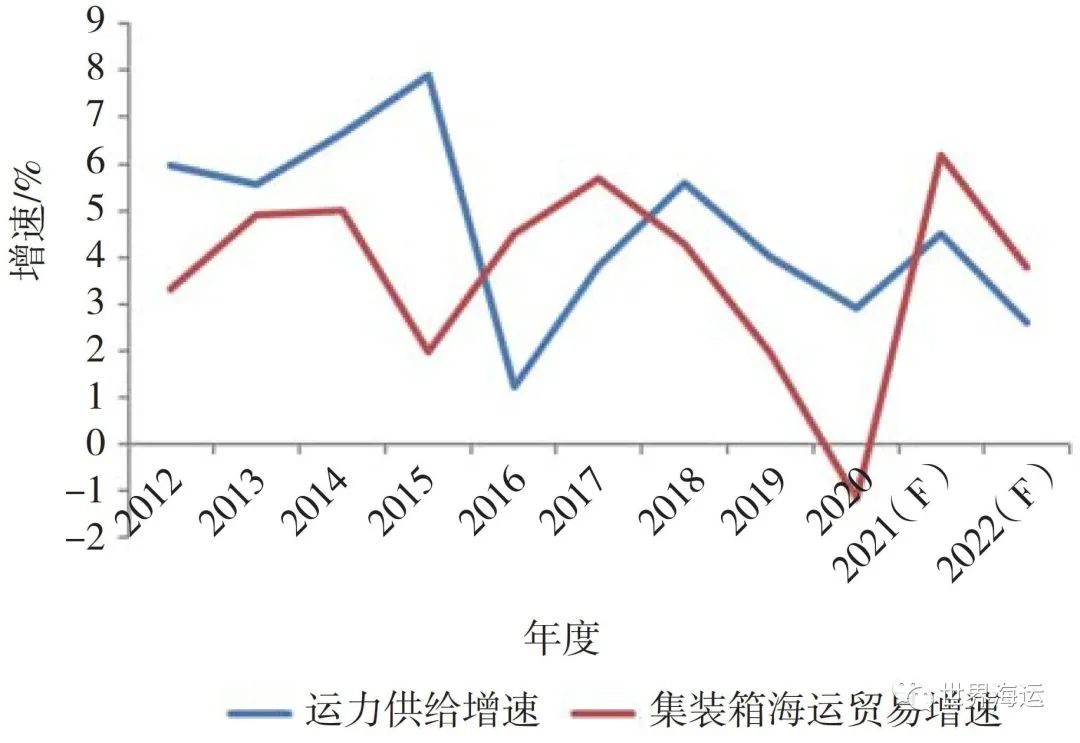

( 二 ) 全球集装箱船市场火爆行情仍将延续

从全球集装箱航运市场未来发展趋势来看,集装箱海运贸易将重回增长轨道,克拉克森预计2021年增速约为6.2%。运力方面,根据手持订单的交付期安排以及对老旧船舶拆解的预期,预计2021年全球集装箱船船队运力增速约为4.5%,航运市场供需关系将出现明显改善。从新船需求来看,近期部分班轮公司和独立船东大批量下单,极易引发“羊群效应”而引致其他船东竞相下单,并且,在全球集装箱航运市场行情持续繁荣的背景下,航运公司收益颇丰,支撑了船东投资信心,部分船东将重启此前搁置的新船尤其是超大型集装箱船订造计划,预计全球集装箱船造船市场火爆行情仍将延续。全球集装箱船运力供给增速与海运贸易增速见图8。

图8 全球集装箱船运力供给增速与海运贸易增速

但是,当前全球集装箱航运造船市场繁荣十分特殊,一旦疫苗普及、欧美复工复产问题得到有效解决,再加上当前投放的新船订单集中交付和集装箱产能非常规暴增,未来集运产业链预计将面临整体能力过剩的问题。

作者简介:

蔡敬伟,中国船舶集团第七一四研究所,高级工程师。

本文刊发于《世界海运》2021年第9期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等