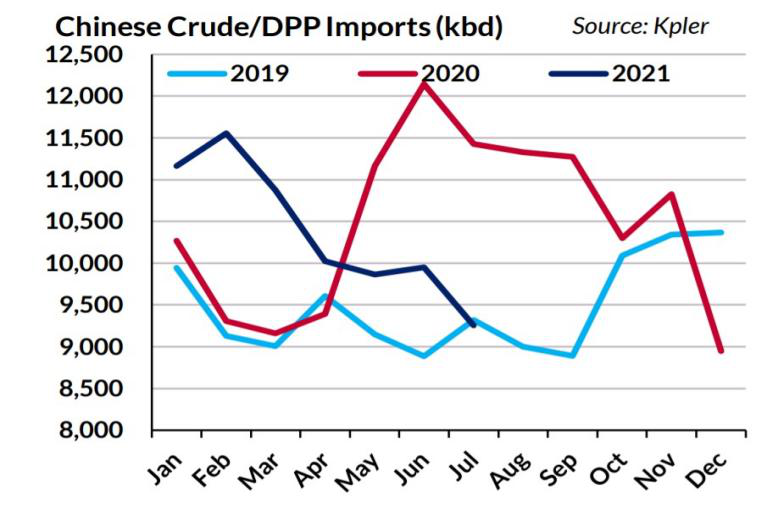

中国减排付出的的努力将对从私营炼油厂进口的原油产生负面影响。因此,未来几个月油轮需求增长可能会放缓。船舶经纪人Gibson在其最新的周报中表示,“中国炼油行业最近面临压力,与其说是来自过去18个月的极端需求压力,不如说是受到国内政府政策变化的推动。 独立炼油厂(通常称为地炼企业)已成为该行业的主要力量;然而,他们的存在常常会引起中央政府的注意。最近的政策决议也让他们的未来受到威胁。”

Gibson表示,“作为中国到2030年二氧化碳排放达到峰值的目标的一部分,独立部门已成为政府寻求减少过剩产能以降低排放的关注点。最近出台了几项降低独立炼油厂产量的新措施,例如对地炼企业用于混合或用作原料的关键产品征税,包括LCO、混合芳烃和沥青混合物。2021年第二批的原油进口配额也被削减,但今年的总配额与2020年持平。从国有炼油厂到私营炼油厂的原油进口配额交易也被取缔,防止企业转售未使用的原油配额。实际上,地炼企业现在的原料选择也大大减少。燃油是显而易见的替代品,但这也需要缴纳进口关税。此外,对LCO和混合芳烃等混合原料征税将进一步限制地炼企业生产汽油和柴油的能力,导致整体产量下降。”

来源:Gisbon 航运经纪人

“不可避免地,贸易也会受到影响。由Refinitiv Oil Research的数据可见,由于政策变化,地炼企业今年的原油进口量预计将减少200-300,000桶/天。然而,国有/新设施的更高运行率仍将导致整体原油进口增长。荣盛石化产能近期翻了一番,达到80万桶/天,而盛虹石化计划在今年晚些时候投产一个新的可生产32万桶/天的设施。鉴于这两个设施都是以现代石化为重点的工厂,预计它们不会遇到与旧Teapots相同的配额问题。由于禁止与第三方交易配额,国有炼油厂也有望提高运行率,直接使用自己的配额分配,这会导致国有炼油厂的市场份额增长,”吉布森说。

该船舶经纪人补充说:“总体而言,今年的成品油出口仍将面临压力,除非出现任何可能增加中国国内盈余的重大封锁,同时也没有理由推测LCO/混合芳烃的数量会复苏。同样,尽管燃料油将取代部分损失量,但进入中国的沥青混合物贸易量预计将下降,其中大部分来自委内瑞拉。还值得注意的是,如果证明对原油征税更可取,一些沥青混合料可能会再次重新归类为原油。”

“总体而言,对于油轮而言,中国的打击限制了潜在的上升空间。该国的进口量仍将增长,但增速放缓,而区域产品流动的上行空间也可能有限。然而,国内和国际市场的需求仍然是关键变量。随着区域疫苗接种率上升,中国的原油生产需要应对更强劲的需求,或者其他地方(例如中东)的炼油厂将需要增加产量以填补空白。无论哪种方式,市场需求都将得到满足,无论是中国还是其他区域参与者。”吉布森总结道。

05-09 来源:信德海事网

07-12 来源:SinorigOffshore

04-02 来源:信德海事网

01-16 来源:信德海事网

10-12 来源: Drewry德路里

01-12 来源:信德海事网

02-12 来源:信德海事网

05-15 来源:信德海事网

04-19 来源:信德海事网

05-29 来源:信德海事网