虽然英国在2020年1月正式退出了欧盟和欧洲共同市场,但在2020年12月31日之前的过渡期内,英国和欧盟之间的贸易关系基本上保持不变。

现在英国脱欧已经正式生效,我们来审视下它对英国与其贸易伙伴们双边贸易的影响。

VesselsValue的AIS和GIS导出的贸易流数据提供了一个独特的视角,我们可以据此评估贸易影响并跟踪实时进出口情况。这种方式可使我们在大多数官方统计数据出台之前得到有关贸易模式的最新视点。

背景:英国脱欧和新冠肺炎疫情

2020年确实是充满挑战和变化的一年,因为新冠肺炎疫情的大流行给全球经济造成的巨大干扰对全球以及英国的贸易格局产生了重大影响。由于英国脱欧发生时,整体经济仍处在疫情笼罩之下,因此贸易量的任何变化都可归因于以下:

a) 英国脱欧后关税加高/非关税贸易成本的影响。

b) 疫情对整体经济活动和需求水平的影响。

c) 贸易商试图减轻英国脱欧预期影响的行为。

鉴于上述情况,基于历史的,年度同比比较对国际贸易的分析只能给我们提供有限的了解。相比之下,使用VesselsValue的系统追踪全球海运船队的详细实时数据,我们可以理清英国脱欧对于贸易在不同时间及不同领域造成影响的原因。

英国脱欧——对贸易量的影响

虽然总的贸易统计数字作为重要的指标经常被引用,但任何政策或监管的变化都可能对不同的经济领域产生不同影响。

下面,我们来具体分析英国脱欧对各领域贸易量的影响。

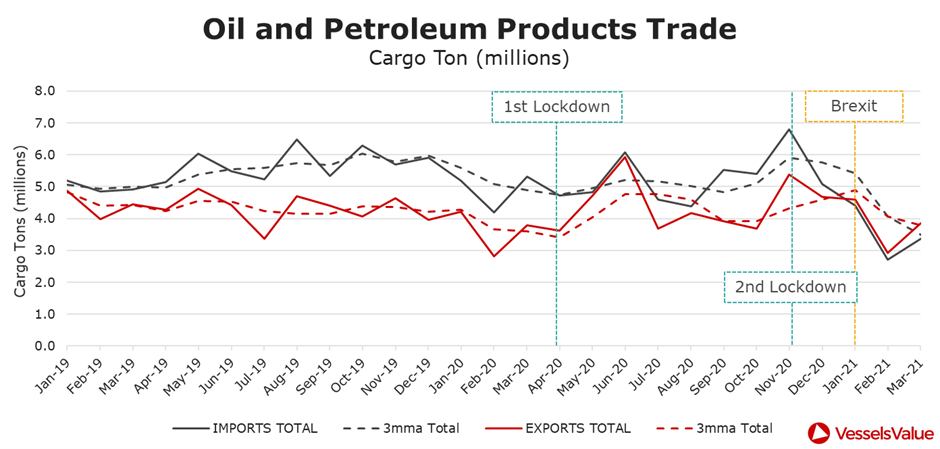

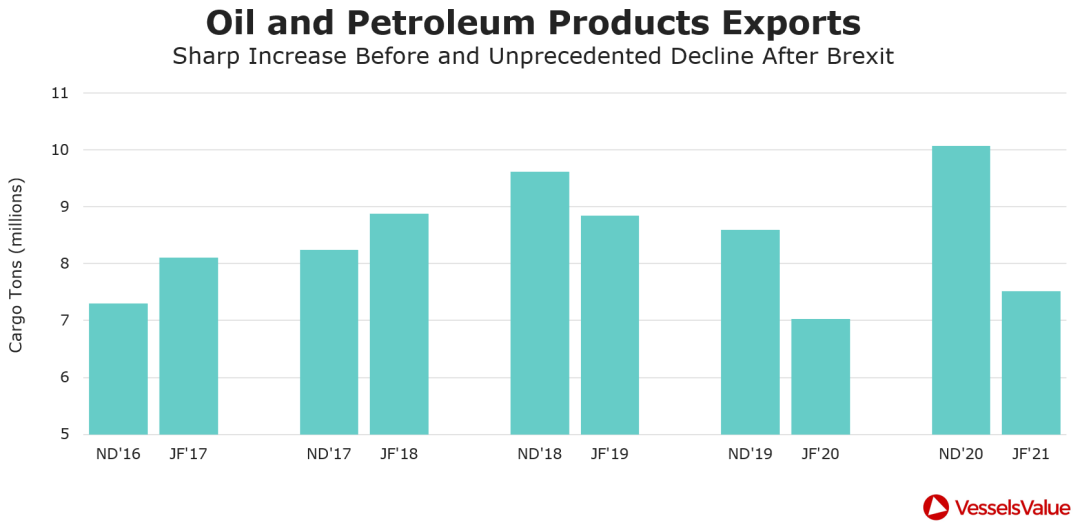

石油和石油产品进出口:

降至近期历史最低水平

在石油和石油产品方面(下图),尽管最初的疫情封锁之后贸易曾出现过大幅反弹,但在去年夏季的几个月里,贸易活动基本上处于下行水平。

接近去年年底,11月的进口量峰值达到679万吨,创下自2015年来的最高记录。然而,这种爆发是短暂的,随后进口量骤降至今年2月的低点270万吨(可以说是2015年以来的最低水平)。虽然我们看到进口量在3月略有回升,但仍然极为疲弱。出口虽然比进口波动稍小,但也遵循同样模式。

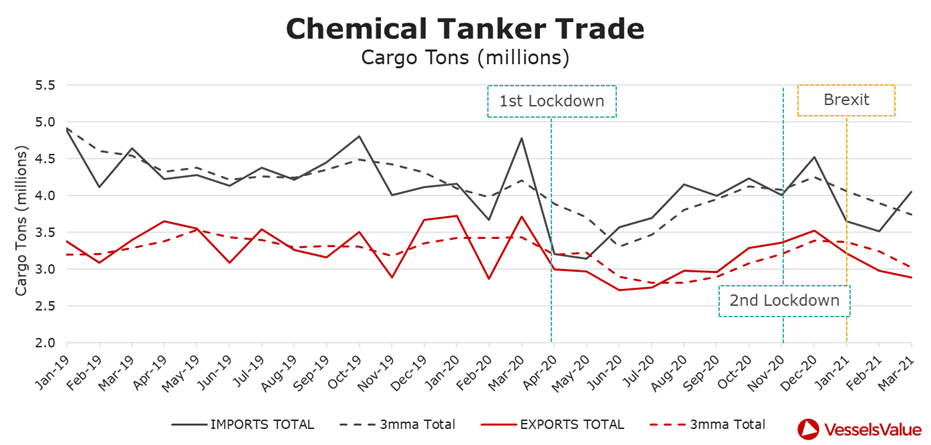

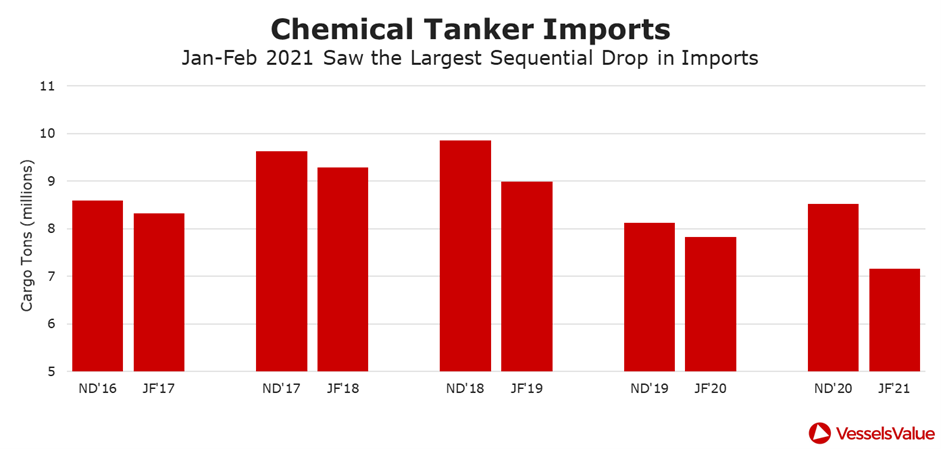

化工产品:脱欧后骤降

化工产品呈现出与石油及石油产品类似的模式(下图)。2020年初首次疫情封锁后,英国在该领域的进出口均出现实质性疲软。

石油及石油产品的贸易活动在年底时有一段提升,到2021年初,“真正的脱欧”带来了贸易量的再度下降。与石油行业不同的是,英国的化工产品出口持续下降持续至3月份。

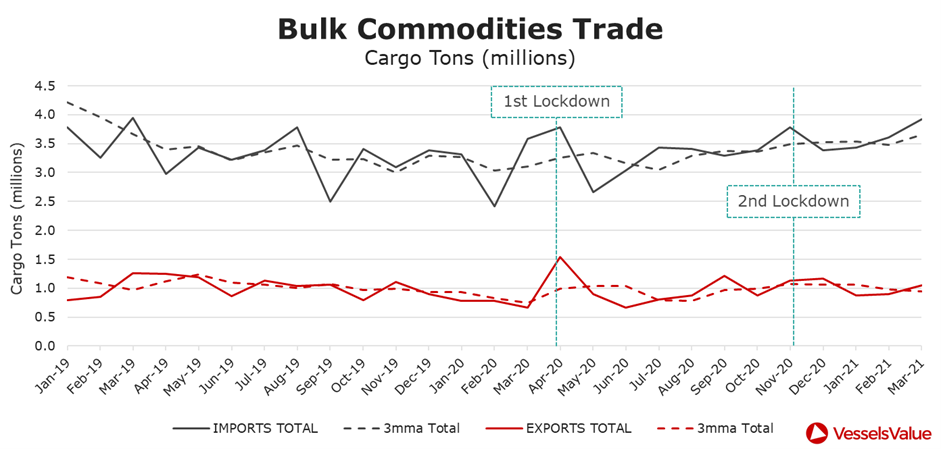

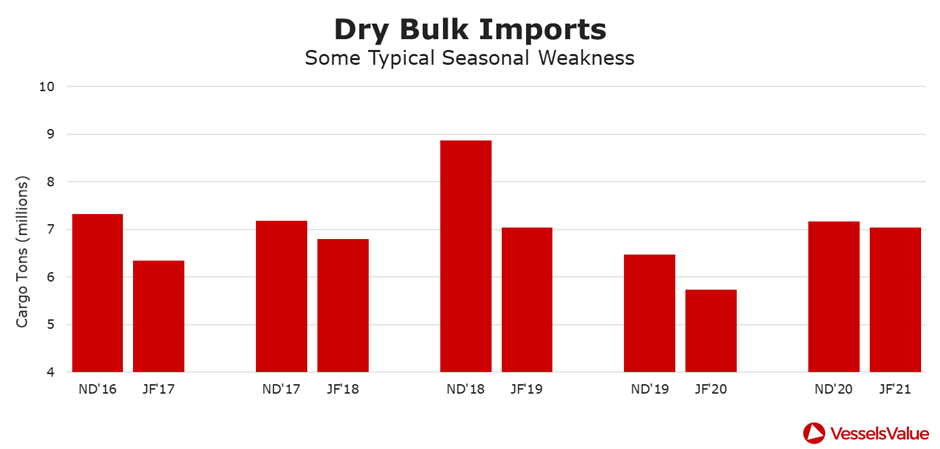

干散货大宗商品交易稳定

干散货大宗商品贸易波动较大,但受影响模式与石油或化学品截然不同(下图)。其经济活动的弹性要大得多,尤其是进入2021年,进口出现强劲增长。

英国脱欧前的囤货

尽管英国脱欧本身对贸易产生了明显影响,但同时也受到市场对脱欧预期以及脱欧完成后任何可能因素的影响。

例如,英国进口商预计关税或非关税贸易成本将增加,他们就会在脱欧日期前增加进口货量进行囤货。同样,如果他们预计英国脱欧后英镑会疲软,这会刺激他们在脱欧前加大库存。海外进口商也有类似的考虑,如果他们预计贸易成本增加或英镑升值,他们讲有动机在英国脱欧前增加英国商品的库存。

使用VesselsValue AIS和GIS的贸易流量的详细数据,我们可以检验英国的进出口量是否显示出英国脱欧前存在一定数量的预防性库存。为分析这一点,我们选用了脱欧后两个月(2021年1月到2月)与脱欧前两个月(2020年11月到12月)贸易量的对比数据,并将这些贸易量与历史数据进行了比较。

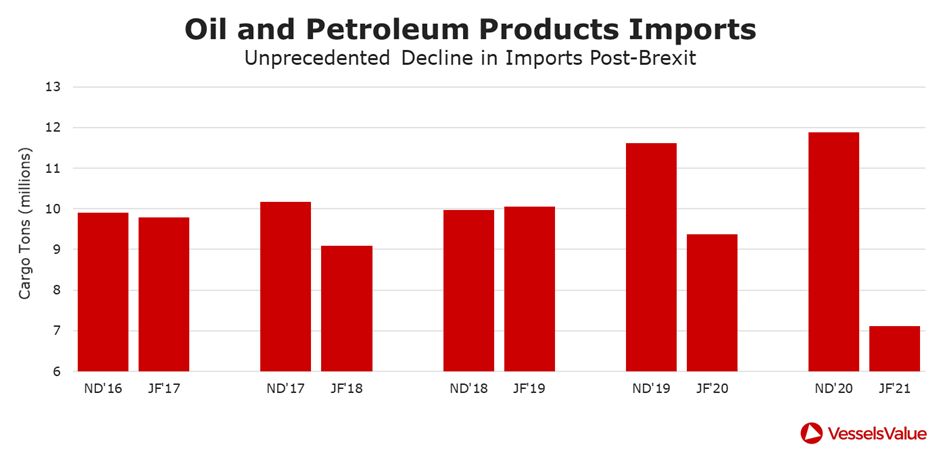

石油和石油产品:库存明显增加

如下图所示,就英国脱欧前2个月的进口量而言,尽管该年度经济规模比前一年小,但我们看到石油和石油产品的进口量达到了了近期历史上最高水平,比2019年高出2%。紧接着,英国脱欧后的前两个月,进口量下降了40%。

因此,英国本土的石油和石油产品进口商看来是在脱欧前进行了大量的预防性囤货。

从英国石油和石油产品的进口商的采购表现,我们再次看到,就在英国脱欧前,采购量大幅增加(同比增长17%),之后在今年的1月和2月下降了25%(如下图)。

化工产品

化工产品贸易不及石油和石油产品市场震荡猛烈,但我们有确凿的证据表明,在化工产品市场上,英国进口商和英国产品的海外进口商也同样采取了预防性采购。

如下图,虽然去年11-12月的进口量比前一年增长了5%,但在1月和2月却下降了16%。

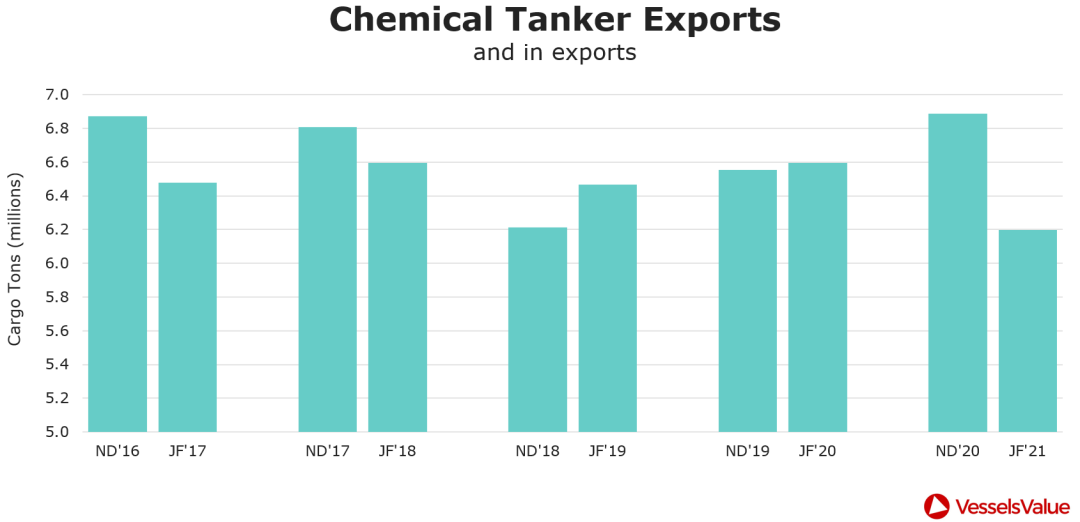

类似地,英国化工产品出口在脱欧前夕出现了大幅增长(同比增长5%),脱欧后紧接着出现了-10%的大幅下降(如下图)。

干散货大宗商品

现在我们来看一下英国或海外贸易商,在应对预期脱欧后成本增加或货币走软时,是否也在脱欧前储备了大宗干散货商品。

下图显示,该行业再次表现出与石油或化工行业截然不同的情况。具体而言,并无数据证实英国进口商或英国商品的海外进口商在干散货大宗商品方面有囤货行为。

对贸易伙伴关系的影响

除获得不同时期及多个领域的贸易量信息以外, VesselsValue详尽的航运数据还能帮助市场研究英国脱欧是如何影响了该国的贸易关系。

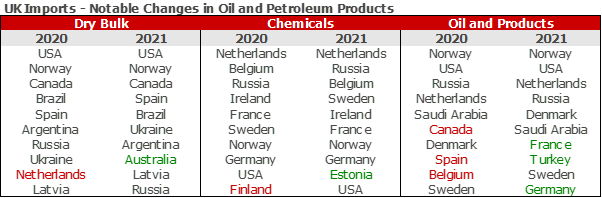

来看英国前10大贸易伙伴国的变化(如下图)。

从2020年到2021年前3个月,英国进口来源国几乎没什么变化。在干散货大宗商品方面,荷兰已被澳大利亚取代。虽然英国在全球干散货贸易中的相对份额较小,但这样的转变如果持续下去并进一步扩大,可能对干散货航运市场有利。

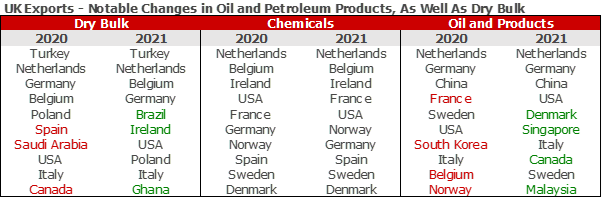

在出口方面,英国在化学品贸易的前十大贸易伙伴同样没有变化;但干散货和石油及石油产品领域却有显著变化(如下图)。

干散货方面由于英国市场规模相对较小,因此变化相对较小。而在石油和石油产品方面,英国三个远距离贸易伙伴(新加坡、加拿大、马来西亚)取代了三个近海贸易伙伴(法国、比利时、挪威)。

这一分析基于自情感脱欧发生以来三个月的数据。然而,如果英国转换贸易伙伴(与谁进行贸易)的行为持续或范围进一步扩大,可能对油轮航运市场的需求和供应产生更大的影响。

结语

VesselsValue丰富实时贸易数据使我们能够在官方统计数据发布之前,详细分析英国进入“后脱欧”阶段的贸易格局。有明显证据表明,英国脱欧后,石油、石油产品和化工产品贸易迅速大幅下降。

除了与新冠肺炎疫情导致相关的经济活动普遍放缓和脱欧后经商成本增加两个原因之外,我们有强有力的证据表明,2021年初全行业贸易量的下降至少有一部分是由2020年最后几个月的预防性库存积累造成的。

这也意味着,随着库存的减少,我们所目睹的贸易下滑可能会出现逆转。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等