全球金融危机陷入停滞之后,港口行业的并购活动不断增多,金融投资者尤其活跃。

近期的并购情况表明,港口行业正在进行整合

2月16日,比利时两大港口安特卫普港和泽布吕赫港宣布正式合并,并更名为安特卫普-布鲁日港(port of Antwerp- Bruges)。泽布吕赫港以滚装船运输、集装箱装卸和LNG转运为主,而安特卫普港是欧洲第二大港口,通过公路、铁路、驳船和支线运输等多式联运,服务欧洲大陆,是集装箱、化学品和散货等货物的主要枢纽中心。比利时两大港口的合并将有助成本效益的提高。

比利时两港的整合需要得到有关部门的批准,如果顺利通过,合并后的港口将与欧洲最大的集装箱港口鹿特丹港再次缩小差距。作为整合计划的一部分,两个港口确定了三个战略重点,即可持续增长、抗风险能力以及引领能源和数字化转型。整合完成后,安特卫普市将拥有约80%的股份,布鲁日市将拥有其余约20%的股份。

这一合并计划的背后是一种新兴的全球趋势。

2019年6月,中远海运港口、天津港、招商局港口共同签署协议,由天津港合并吸收东方海陆、五洲国际两家公司,实现三个码头的统一运营和管理。

中国港口的区域化整合战略旨在促进港口的合理规划发展,减少相邻港口间的不良竞争。中国目前有9个港口进入全球前25名,两年前则有11个。中国港口区域化整合已经完成和正在进行的包括:北部湾港口整合、江苏港口整合、山东港口整合、辽宁港口整合等。

以辽宁港口整合为例,2017年,大连港和营口港整合至辽港集团,2019年8月,招商局集团取得辽港集团控制权,对大连、营口两港业务进行融合管理和整体把控,2020年6月,大连港通过换股方式吸收合并营口港,交易价值达23.9亿美元(估值倍数EV/EBIDTA为7.6倍)。

从战略上讲,该整合的重点是加强辽宁港口作为中国东北地区主要门户港的地位。此外,该项整合还将实现区域间港口资源的充分共享,提高运营效率,减少恶性竞争带来的债务负担。

2020年1月,印度最大的私营港口运营商Adani Ports and Special Economic Zone(APSEZ)以16亿美元收购了印度克里希纳帕特南港 (KPCL) 75%的股权(估值倍数EV/EBIDTA为10倍)。KPCL港位于安得拉邦南部,可处理不同类型的货物。此次收购将使APSEZ在2025年达到每年5亿吨吞吐量的目标,也是该公司实现印度东西海岸货运量均衡战略的又一方式。这一最新股权投资补充了阿达尼在恩诺尔港和印诺尔港的现有投资,加强了其市场地位和控制力。

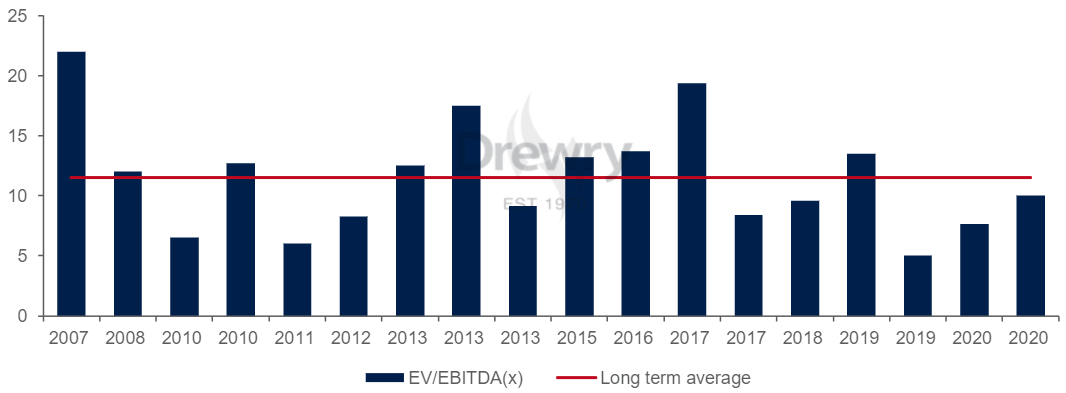

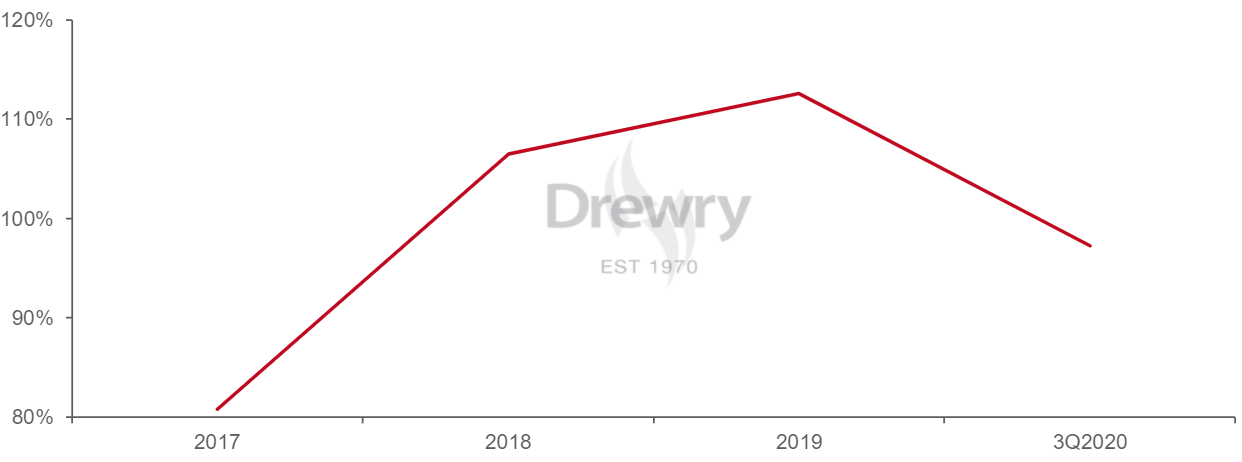

从估值角度来看,近期的港口估值上涨突显出行业并购的活跃。然而,尽管行业并购增多,但港口估值仍低于长期平均水平,表明可能存在收购机会。

图1:港口行业的并购价值倍数(multiples)仍低于长期平均水平

资料来源:Drewry Maritime Financial Research

新兴领域的并购活动

集装箱班轮公司的并购整合以及航运联盟的形成,改善了主要贸易线路的运力协调,增强了它们与码头运营商的议价能力。这意味着码头运营商必须与三个主要的航运联盟(2M联盟、海洋联盟和THE联盟)竞争越来越稀缺的运输服务航线,提供足够的基础设施以接卸更大的船舶,同时能够应对需求增长放缓。此外,班轮公司已经通过收购货代公司和物流链条上的其他公司(从卖方仓库到买方仓库的门到门运输环节)进行垂直整合。同样地,码头运营商也在探索与物流企业的协同性,以形成垂直整合的商业模式,使港口企业能够提供更全面和综合的服务。

DPW一直走在探索整个价值链协同效应的前沿。自2018年初以来,该公司已经进行了10多笔收购,投资主要集中在物流和海事服务领域。最近的收购整合包括对Unifeeder集团和Feedertech集团的收购。Unifeeder集团于2018年12月被收购,在欧洲、地中海、黑海、北非和中东进行集装箱支线和近海运输,Feedertech集团于2019年12月被收购,主要负责东南亚、南亚和中东的近海支线运输。这一整合能让全球托运人和收货人通过DPW的主要港口将货物运送到中东、南亚、欧洲和非洲的最终目的地。同样,在红海地区,DPW与沙特港务局(MAWANI)合作,开通了第一条直航航线,通过吉达伊斯兰港(Jeddah Islamic)将阿联酋的杰贝阿里港(Jebel Ali)与埃及的苏科纳港(Sokhna)连接起来,由 DPW运营其所有码头。

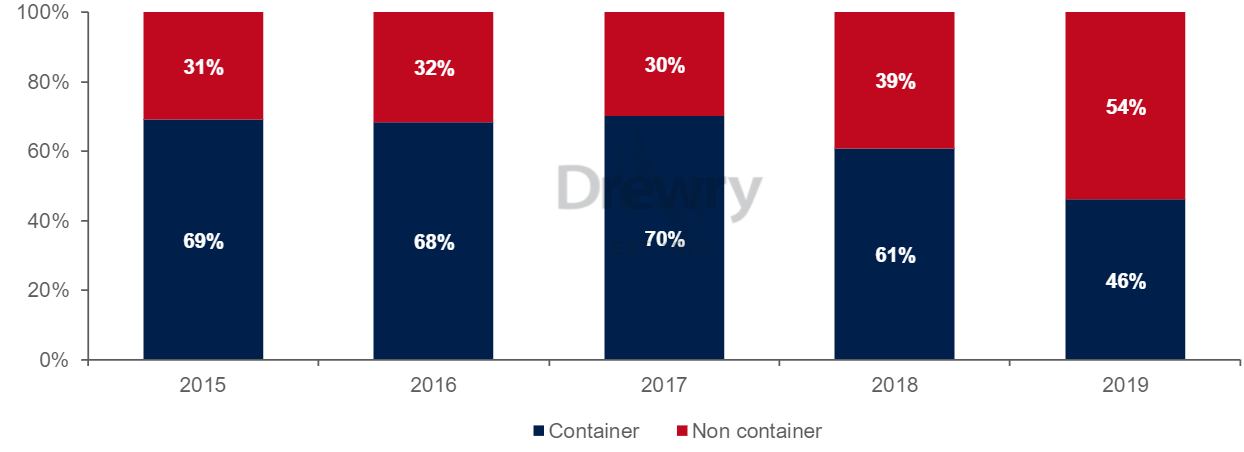

图2:DPW集装箱与非集装箱业务收入贡献率(%)

资料来源:Company’s filings

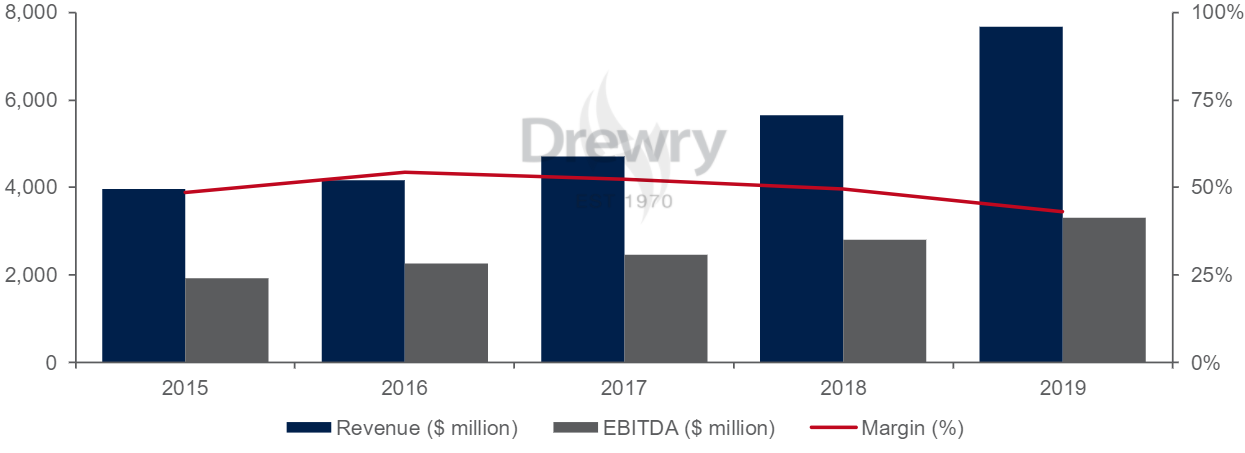

图3:DPW营收、EBITDA和EBITDA利润率趋势

资料来源:Company’s filings

在类似的航线上,阿布扎比港口(AbuDhabi)作为其提供供应链物流服务的重要环节,收购了MICCO物流。阿布扎比港口计划利用MICCO的经验和能力,成为阿联酋第一家提供端到端物流解决方案的供应商,包括项目货运管理、合同和商业物流、多式联运、仓储和配送、装卸服务,以及陆路支线服务等。此外,近期阿布扎比港口的海事部门Safeen与安联海运与物流服务(AMLS)签署了一项协议,以推出一家新的综合海事物流服务公司——海工支持与物流服务公司(OFCO - Offshore International)。作为提供更高价值的服务商,OFCO将为其客户提供广泛的贸易物流和阿布扎比港口相应的服务,包括海工、岸基运营、物流、工业区和海事服务。

航运公司和码头运营商对供应链服务更大控制权的追求,进一步推动了新领域的并购活动,尤其是综合物流业务。从码头运营商的角度来看,这将帮助其形成一种垂直整合的商业模式,使其能够提供更全面的服务,从而转化为更高的收入保障。

促进港口资本市场活跃的因素

我们认为,除了解决吞吐能力过剩、成本效率和规模扩张等问题外,其他几个因素也是资本市场活跃的原因:

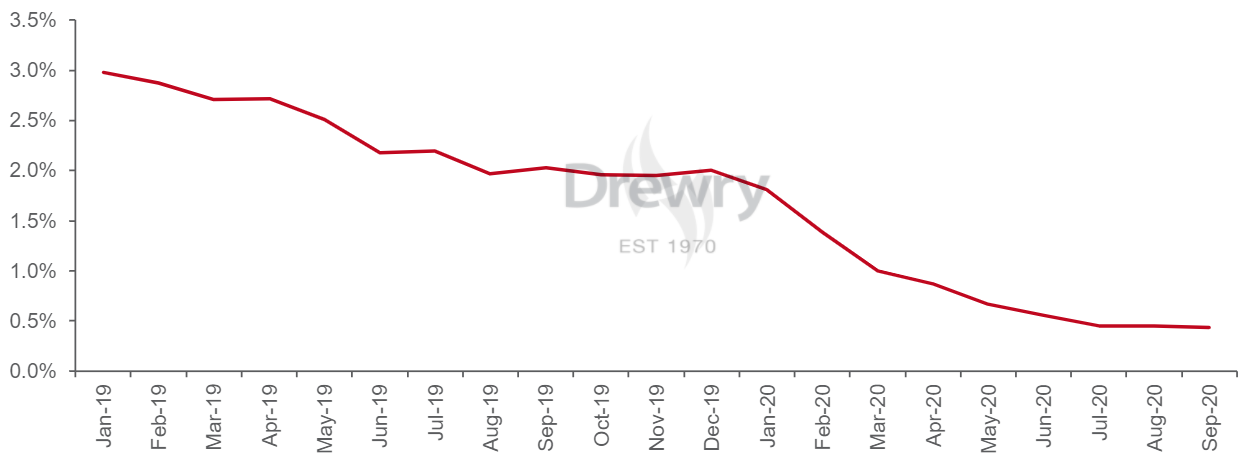

借贷成本的下降:融资成本是确定项目盈利能力的基准。充裕的流动性降低融资成本,进而提高了企业的风险承受能力。到2020年,尽管对经济衰退的担忧仍在加剧,港口公司仍继续通过资本市场为现有债务进行再融资。高杠杆的码头运营商ICTSI在2020年实现资本市场融资8亿美元。该公司计划利用这些资金延长债务期限,在短期内降低再融资风险。同样,国有企业招商局港口也从债券市场筹集了6亿美元,主要用于对现有债务进行再融资。

图4:12m Libor(伦敦同业拆借利率)走势

*12m Libor数据截止2020年9月

资料来源:macrotrends.net

图5:10年期美国国债收益率曲线

资料来源:macrotrends.net

资本性支出(CAPEX)需求要求:基础设施投资是有机增长的关键推动因素。2020年,巴西桑托斯港(Santos)通过后续股权发行筹集了7.9亿巴西雷亚尔(约合1.4亿美元),主要用于其对现有基础设施的投资。该公司正在扩建桑托斯港,预计将于2021年年中完成。公司计划在未来两年内投入3-4亿美元。

支持外延式增长:继分别在2020年7月和12月发行7.5亿和3亿美元的债券后,阿达尼港口(Adani Ports)又在近期从国际债券市场筹集了5亿美元。筹集的资金将主要用于最近的并购活动。

金融空间增长改善:总体而言,净资产负债率的整体下降表明港口行业从较低的利率环境中获益。

图6:低利率环境促使上市港口营运商的平均净资产负债率下降

样本港口运营商包括:GLPR, HHLA, ICTSI, Westports and Santos Brasil

资料来源:Company’s filings

会给投资者带来价值吗?

充裕的流动性不仅能改善港口公司的资产负债情况,也能帮助他们在提升的过程中进入新的领域。那么,充裕的流动性对投资者意味着什么?

1. 假设其他条件不变,用较长期债务以较低的利率进行再融资,不仅降低了公司的再融资风险,还增加了股东的投资回报率。

2. 同样,利用低利率环境为资本支出融资,如果操作得当,将增加公司实现未来增长的能力。由于当前股价代表着公司的未来前景,为改善这些前景而进行的投资应该会给股东带来更高的回报。

3. 如果整合得当,港口向综合物流业务的多样化发展将支撑资本投入回报率(ROIC)。尽管物流是一项利润率较低的业务,但由于资产较少,ROIC也会较高。

我们从图6中已经看到港口公司的股价复苏势头强劲。从现在开始,持续的估值增长将要求公司不仅在未来几个季度(从低基数效应中受益),而且在可预见的未来提供强劲的业绩。尽管我们相信上述步骤对创造长期价值来说是正确合理的,但投资者应该等待估值下降。

图7:德路里港口指数,2020-21YTD(2020年1月01日=100)

资料来源:Drewry Maritime Financial Research

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等