本文将通过探讨MR和LR油轮的全球和区域贸易,研究最近签署的RCEP协议对成品油轮(特别是通常在国际上运送精炼石油产品的中程MR和远程LR型油轮)市场的实际和可能的影响。

RCEP协议

RCEP区域全面经济伙伴关系协定(英文:Regional Comprehensive Economic Partnership,缩写为RCEP)是由东南亚国家联盟(ASEAN)发起的自由贸易协议。

它涵盖了10个东盟成员国(文莱、柬埔寨、印度尼西亚、老挝、马来西亚、缅甸、菲律宾、新加坡、泰国和越南)以及其他五个亚太国家(澳大利亚、中国、日本、韩国和新西兰) 。

截至2020年,RCEP的15个成员国共有22亿人口,约占世界人口的30%;GDP合计26.2万亿美元,也占全球总GDP的30%,使其成为历史上最大的经济贸易区域( 《日经亚洲评论》 2020年2月4日 )。

RCEP凭借其在世界人口和全球经济中的重要份额,预计将在海上运输的各个领域带来积极的变化。

本文仅探讨MR和LR油轮的全球和区域贸易及其趋势。

需求侧:

中国是MR和LR贸易的主要推动力

使用VesselsValue贸易数据,我们可以分析和判断任何船舶类型或世界任何地理位置的贸易的历史和当前的船舶需求。

图1显示了LR和MR型油轮从2017年1月到2020年12月的货运海里需求(可根据需求提供最新数据)。

图1. 全球LR和MR贸易数据

图1显示,在此期间市场对这些船只类型的需求和使用稳步增长。MR的需求增长了4.1%,而LR的需求增长了3.9%。

要了解推动这一趋势的原因,我们必须深入了解不同区域贸易的需求。毫不意外,中国对这些船只的需求激增是全球需求增长的主要推动力。从下面的图2中可以看出,该图显示了从中国出口精炼产品所用的MR和LR的货量海里需求。

图2. 中国成品油轮出口

这显示在此期间,中国成品油出口对这些船只类型的需求和使用量一直在稳定增长。对MR的需求增加了25%,对LR的需求增加了44%。

这些船只需求增加的主要原因是中国炼油能力的快速增长,加上亚洲对成品油需求的增长。当前,中国的炼油能力仅次于美国,位居全球第二,占全世界每日炼油能力的14.8% ( 《NS Energy》,2019年2月)。

为了解是什么驱动了MR和LR运输中国炼油产品的需求,我们必须研究这些船只从中国去往何处。下面的图3和图4显示了过去5年

图3. 过去5年使用LR从中国出口,前十大需求地

图4. 过去5年使用MR从中国出口,前十大需求地

有趣的是,现在已被RCEP协议涵盖的东南亚、中国东海和澳大利亚东海岸在从中国进口,对LR和MR需求上均居前三位。

另一个值得注意的趋势是,在RCEP地区,MR贸易比LR更受青睐。在中国出口三大目的地中,LR贸易共计1,920.3亿吨海里,而MR贸易则为4,205.0亿吨海里,是前者的2倍多。

这很符合这些区域内单次贸易货物量通常较小和运输更频繁的航运行为特征。此外,通常较小的吃水深度使MR在服务该地区较小和较浅的港口时具有更好的灵活性。

供应侧:船队发展

成品油轮市场的需求趋势只是硬币的其中一面。而关于供应侧,VV的数据给我们什么提示呢?

借助VV数据库,我们在图5和图6中总结了LR和MR船只的全球船队发展情况。

图5 – LR船队发展

图6. MR船队发展

该图显示LR和MR船队规模在过去几年中一直稳定增长,LR和MR的船队净增长分别在2016年至2017年和在2015年至2016年达到峰值。

尽管2017年至2018年船队增速已在一定程度上下降,但如果不受冠病疫情的干扰,2020年可能会开始另一波船队增长。

到2023年,全球将有59艘LR和145 艘MR船只待交付,分别占船队增长的大约7.7%和6.5%(假设拆船量为零)。

供需平衡

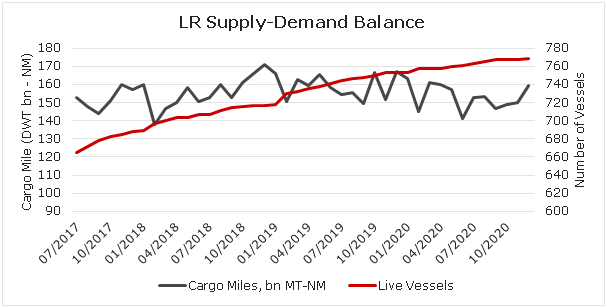

VV的“供需平衡图”显示,LR(图7)和MR(图8)的船队规模都在增加,大体上与需求增长率相当。

图7. LR供需平衡图(2017.07-2020.11)

图8. MR供需平衡图(2017.07-2020.11)

对于LR和MR市场来说,2019年都有大量新造船只,推动船队规模增长的速度超过需求增长。当冠病疫情出现并持续到2020年的前三个季度时,需求急剧下降,供过于求的情况进一步加剧。

好消息是,到2020年底,需求最终开始迅速回升。这在MR领域尤其明显,运输需求超过了船舶供应的增长。

这种需求增长是否意味着冠病造成的阴云已经消散,或者仅仅是北半球进入冬季的季节性恢复?我们将密切关注。

RCEP对成品油轮市场的影响

2020年11月15日RCEP协议签署,现在来谈区域合作带来的具体变化为时尚早。

RCEP的目标是促进区域贸易和投资的扩展,并为全球经济增长和发展做出贡献 ( ASEAN.org,2020年11月 )。随着协议在现有已建立的贸易路线上不断扩大,东盟区域市场已准备好充分利用这一优势。

与原油贸易相比,成品油轮贸易对地缘政治环境较不敏感,但对消费者需求的反应则更为敏感。因此,许多市场分析师预计RCEP地区的成品油轮贸易将显着增长。

随着区域物流网络的成熟,市场或会看到更多的港口设施在传统上的偏远地区开放(由于吃水限制等原因)。在服务这些离最终用户更近的“最后一英里”港口时,MR的灵活性无疑让使它们比LR拥有更大的优势。

另一方面,在更大的时间范围内,RCEP协议甚至可以帮助改革当前的贸易路线模式。

随着区域合作的加深和资源的整合,在快速增长的新市场中,炼油厂的产能势必转移到更接近原材料来源或消费者的位置。生产的相关变化将对海上贸易的需求产生怎样的长远影响?只有时间可以证明。

结论

2020年对于全球所有市场来说都是动荡的一年,但是RCEP协议应该会激发中国和东南亚的区域性MR和LR贸易。随着中国扩大炼油能力,这一领域的崛起尤其值得关注。同时这一协议是否会导致其他地区和领域的类似合作,也十分值得关注。

东南亚乃至全球都十分渴望享受RCEP协议可能带来的积极变化。到目前为止,成品油轮的供需状况似乎已经努力摆脱了的冠病疫情的严重影响,并且正在恢复到更健康的平衡状态,这是对未来发展的积极信号。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等