中国出口欧美的国际级集装箱海运价格不断攀升,8家主要的跨太平洋东行集装箱航运公司更宣布自2月1日起上调GRI1000美元。

中欧投资协定谈判完成,有利于中国在美国推动“去中国化”的背景下实现突围,下一步中国将积极加入CPTTP跨太平洋伙伴关系协定,航运板块有望大幅受益于中国加大对外开放。

由于主要航线的海运需求持续强劲,集装箱船公司在春节前后的停航数量相较往年减少,国内主要港口吞吐量均有所改善,释放出贸易回暖的积极信号。

外贸、货代人在经历了严重缺箱、运价暴涨、舱位不足的2020年后,全球航运公司的市场争夺战也愈发激烈。

例如船公司赫伯罗特近期订购了六艘24,000 TEU集装箱船,大宇造船和海洋工程公司原计划将这些船交付给赫伯罗特,而由ONE公司订购的船将由日本公司制造。

自2020年第四季度初以来,全球共订购了30艘容量为20,000 TEU甚至更多容量的集装箱船,去年年底订购了10艘大型集装箱运输船的Evergreen Marine也正在考虑是否追加订单。

韩国最大的航运公司HMM去年投入运营了12艘24,000标准箱集装箱运输船,并总计拥有719,000标准箱,长荣海运为1,279,000 TEU,未来Evergreen和HMM之间的差距可能会扩大,其底部将分别增加472,000 TEU和128,000 TEU。

正在进行的竞争是规模经济,有人指出,这将导致10年内再次出现供过于求的局面,例如世界上最大的集装箱运输公司马士基(Maersk)就曾在10年前曾一次订购20架18,000 TEU集装箱船,最终造成了供过于求的局面。

集运行业集中度提升利于稳定运价,2021年盈利中枢有望逐步上移。

2020年下半年以来,集运价格不断上涨,1/14日SCFI综合指数同比增长189.7%。Alphaliner、Clarkson和Drewry的最新预测,运力将增速为3%、2.8%和2.3%。

当前集运行业前5大龙头的产能集中度接近六成,远高于散运与油运的12%、15%,集装箱航运行业集中度提升有利于稳定运价的能力,集运行业盈利能力中枢将逐渐上移。

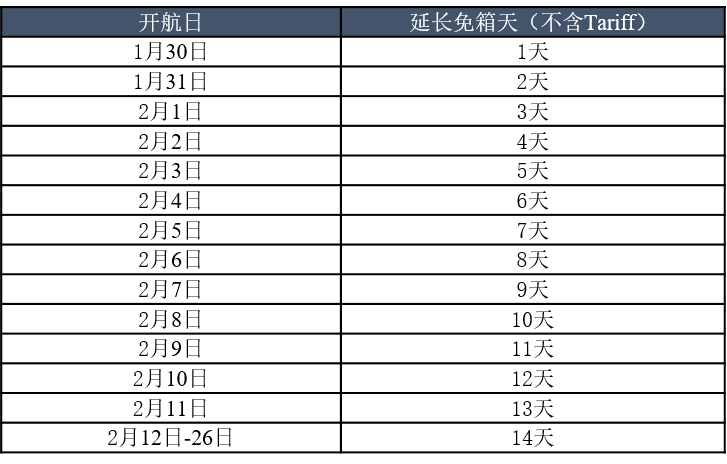

2021年春节将至,各大船公司相继发布特别免箱期通知,以下为具体情况:

注:所有中国大陆地区在2月10日-2月25日期间出口开航的货物(外贸),都将享有上述额外延长出口免箱期(不含堆存及冷插费用),并不会产生额外的滞箱费用

注:所有中国大陆地区(内贸)在1月30日-2月26日期间出口开航的货物,都将享有上述额外延长出口免箱期(不含堆存及冷插费用),并不会产生额外的滞期费用

泛亚航运

在今年的春节长假期间,泛亚航运秉承优质服务的传统,为您贴心提供内贸航线额外免费用箱天政策,给您更充裕的时间灵活安排假期前后的货物运输,详情如下:

出口用箱——适用泛亚航运内贸所有箱型

注:所有中国大陆地区(内贸)在1月30日-2月26日期间出口开航的货物,都将享有上述额外延长出口免费用箱期(不含堆存及冷插费用),并不会产生额外的滞期费用。

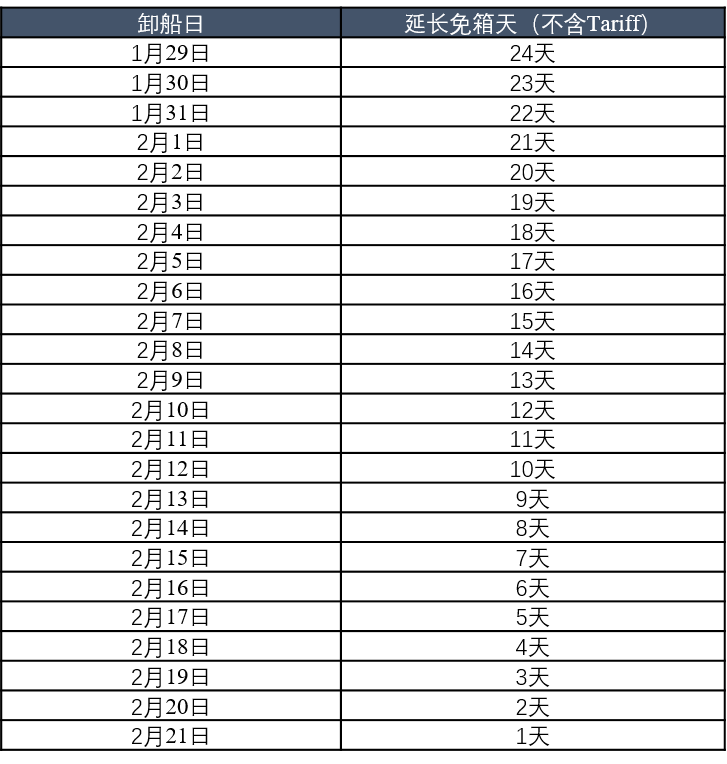

进口用箱——适用泛亚航运内贸普通箱型

注:卸船日期在2021年1月29日至2月21日区间的货物,免费用箱期至2月28日(正月十七),3月1日起正常计费。以上政策仅适用于普通箱。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等