港口拥堵全解

信德海事网 马琳

一般来说,供应链都是非常复杂的一张网,网络里的运输流全部都是经过精细的计算才能够协调流动的,这就导致了其具有天生的脆弱性。天然的脆弱性使得任何节点的中断都可能产生瓶颈。现在这一瓶颈就是各大集装箱港口,但是,与其他节点不同的是,港口是全球贸易的门户,港口会对整个海上供应链产生连锁反应。因此,港口拥堵产生的问题一般都比较复杂也更难以解决。但从历史上看,港口拥堵对于航运业来说也不算什么新鲜事物,所以这篇文章主要是想揭露当前局势的神秘性,并探讨其对港口的可能影响。

图片来源:Flexport

什么是港口拥堵?

当船舶到港但港口容量已达上限,船舶无法装卸时,就会发生港口拥堵。此时船舶可以排队等待,也可以选择挂靠附近的港口。

港口拥堵的原因是什么?

原因有很多:

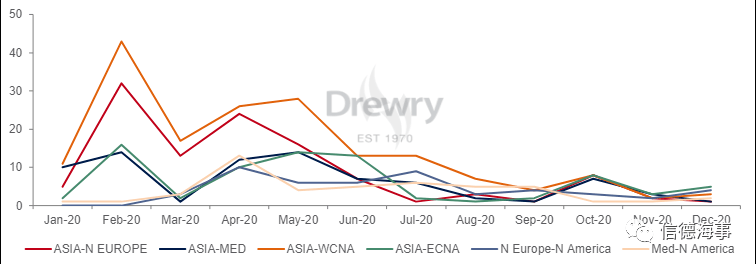

首先是承运人严格的 运力管理和增加的空白航班 。今年年初开始,疫情导致各国封锁,扰乱了很长一段时间的全球贸易。在整个供应链中,航运联盟响应速度最快。它们减少某些航线上的服务或取消在某些港口的停靠。于是,港口的集装箱设备可用性的平衡被打破。

图1:空白航班 数据来源:德鲁里

其二, 需求意外增长。 这一增长有几方面的原因。首先是各大经济体的重新开放,解封后,集装箱需求突然激增;另外一个原因则可以归结于季节性需求。圣诞节将至,这个季节的需求通常会有回升的趋势;最后,为了免受第二波疫情对自身的影响,进口商大多都准备囤积大量库存。但港口的容量是不能够随着需求的增加而增加的。短期内,港口的容量和处理能力无法更改。因此,这种情况下,港口(主要在美国的洛杉矶和长滩)拥堵极易发生。

其三,与其他年份的拥堵不同的是,今年,为了抵御COVID -19的影响, 集装箱港口对港口成本进行了战术上的管理。 但是,这种成本管理策略有一个缺点,一旦航运公司加大运力投放力度,港口将很难在短期内适应暴涨的集装箱吞吐需求。费利克斯托港就是这样的一个典型案例。该港使用的成本管理策略是减少工人的数量。劳动力的短缺不能在短时间内得到补充,更何况现在是疫情还没有完全被控制的特殊时期,因此,这使得在2020年第三季度货运量开始急剧回升时,费力克斯托港持续严重拥堵。

其四, 港口拥堵的涟漪效应。 费利克斯托港的严重拥堵不仅连累了英国其他港口,如南安普敦,而且使北欧港口,包括鹿特丹港,泽布吕赫港。这是因为航运公司被迫从原本的目的地Flexistowe港转移到了附近的港口装卸箱子。

最后必须要注意到的是,各国各港口为预防COVID-19感染,都采取了更严格的卫生措施。由于为了防止疫情再次在国内传播蔓延,中国要求港口进行严格的COVID-19检查,这是中国的一些港口拥堵的一大重要原因。

该怪谁呢?

航运公司、港口、托运人,每一方都有自己的理由。航运公司表示,之所以对船期表重新设置,是因为由于疫情检测,原来航线的运输时间增加,因此,不得不重新规划船期表,取消船舶在某些港口的挂靠。尽管在集装箱定位技术的发展下,集装箱的位置能够被更准确的预测,但这一技术显然只在正常情境下有用,像今年这种紧急情况,只能起到微乎其微的作用。

港口方面则声称,随着多地相继解封,货运量突然回升,港口正在竭尽全力应对这种情况。尽管拥堵是短期的,很快会恢复到常态,但他们依然为了应对短期的需求增加了劳动力,还有一些港口则通过鼓励工人加班来解决劳动力不足的问题。除了劳动力的原因之外,内陆运输和仓储服务提供商的能力大致固定,因此,短期拥堵不可避免。

至于有实际业务损失风险的托运人,他们说,三大航运联盟占据了85%的市场份额。他们一起对各自的运力进行管理,导致了集装箱运费的飙升,这也使许多国家的监管机构对此密切关注。最近,美国的FMC加强了对航运联盟的监控,要求它们从每季度提供货运量数据变为每月都要提供。韩国和中国的监管机构也都在密切关注各大航运联盟的情况。

哪一方受到了最大的影响?

托运人,也是今年供应链上谈判能力最弱的一方,承担了大部分额外的成本。集运公司通过在运费上增加拥堵附加费,将延误成本转嫁给托运人,而港口和内陆运输商则以更高的滞期费和仓储成本的形式转移其成本。

依赖于海运的托运人通常都要承担供应链效率低下的风险,在正常情况下,这有利于在供应链效率低下时,通过托运人的力量提高整体的效率,但对于因干扰(例如COVID-19)而造成的效率低下,托运人只能被迫承担间接费用,包括由于交货时间过长和航班减少导致的库存成本的增加以及某些业务损失。

对港口公司估值的影响

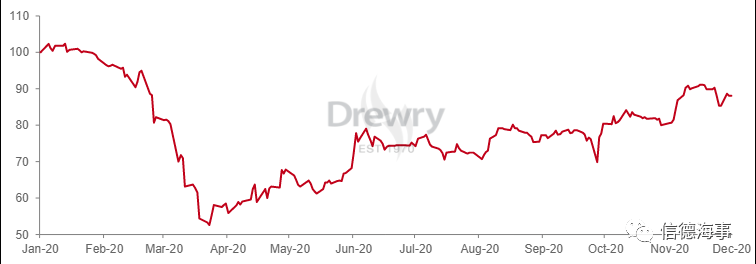

正如文章开头时所说,港口拥堵并不是新问题,过去已经解决过。尽管短期内各方都受到了一定程度的影响,但它们也会在短期内减缓贸易量的巨大波动。因此,我们认为当前的危机也是短期的,对港口估值的影响有限。德鲁里港口指数最近的上升趋势可以证实此观点。

图二:德鲁里港口指数

此外,金融市场已经开始享受到由中央银行/政府注入的大量流动资金。中央银行/政府的大量流动资金实际上不是在直接支撑实体经济,而是逐步流入了各种金融资产。我们认为,至少在疫苗完全可用之前,政府将继续向注资,而资金的流动将继续支持港口公司的估值。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等