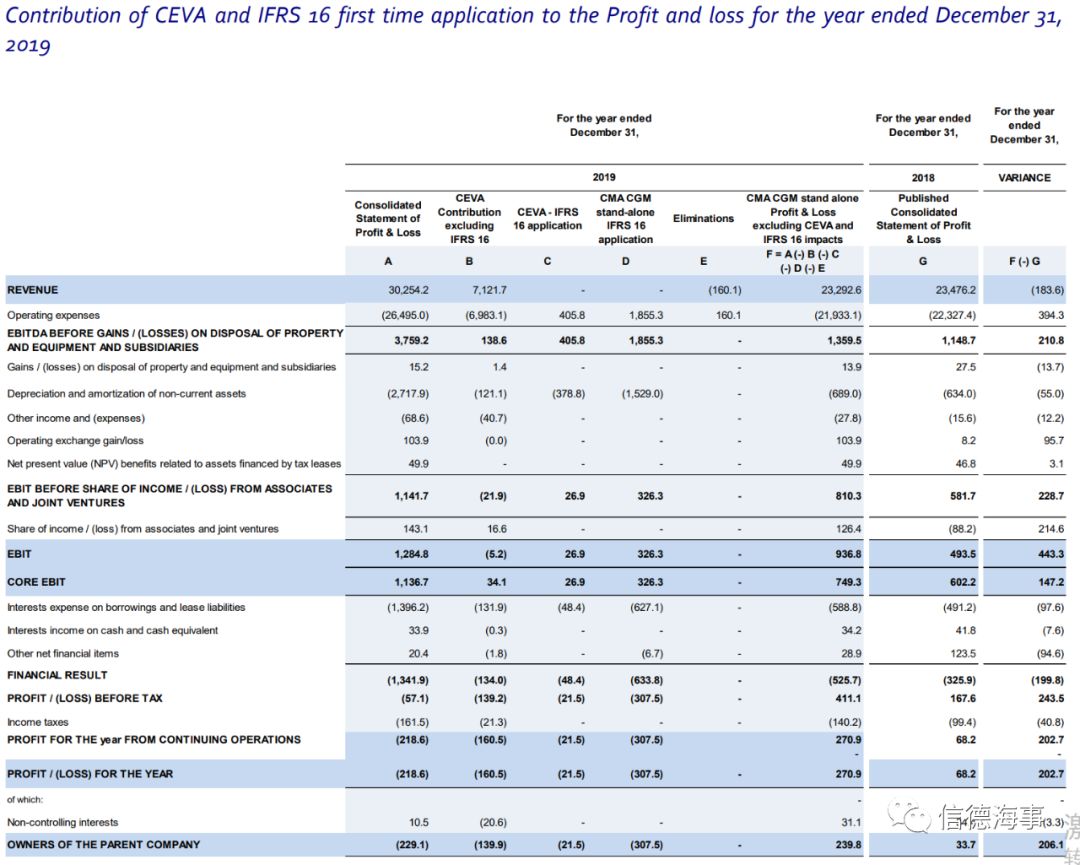

达飞集团CMA CGM Group3月6日发布2019财年报告。虽然海运业务板块净利润大涨至2.4亿美元,但集团整体仍然录得2.29亿美元的亏损。债务总额达到178亿美元。

2019年全年,达飞集团营收比2018年增长29%,达到303亿美元,这主要得益于对计划物流CEVA的收购,后者贡献了71亿美元的新增收入。而排出CEVA,营收微幅下降0.8%。集团EBITDAA为38亿美元,利润率为12.4%。

受并购基华物流以及去年出台的新的国际财务报告准则(IFRS)所带来的影响,达飞集团2019年度净亏损达到2.29亿美元。

具体而言,基华物流带来了近1.4亿美元的亏损,新的财务报告准则的调整同时也带来了3.29亿美元的负面影响。

航运业务方面,受益于货运量的上升(超过4%)以及全年运营费用的减少,该集团航运业务2019年度录得净利润2.4亿美元。

总体而言,该公司去年货运量增长到2160万teu,这主要是由于收购Containerships后区域内业务的增长,此外亚洲内部CNC品牌的增长以及非洲和拉丁美洲航线的有机增长也推动了货运量的上涨。

在此之前,银行和评级机构已经对达飞集团收购Ceva后不断增加的债务给予了大量的关注。(详情见:班轮公司破产可能性创新高!)

去年9月25日,全球评级机构穆迪(Moody's)下调了达飞的评级,从B1下调至B2,原因是该公司的流动性“明显减弱”。与此同时,该公司的高级无担保评级也从B3下调至Caa1。当时该机构分析师Daniel Harlid表示,“今天的评级反映出CMA CGM的流动性状况在过去12个月里因收购CEVA Logistics AG出现了显著减弱,但同时目的也预计CMA CGM的流动性状况将在2020年将有所改善。”

今年2月早些时候,穆迪(Moody's)将对CMA CGM的展望从“稳定”调整为“负面”,穆迪写到,“我们预计第一季度将较为疲弱,这需要第二季度强势反弹才能使CMA保持足够的流动性”。

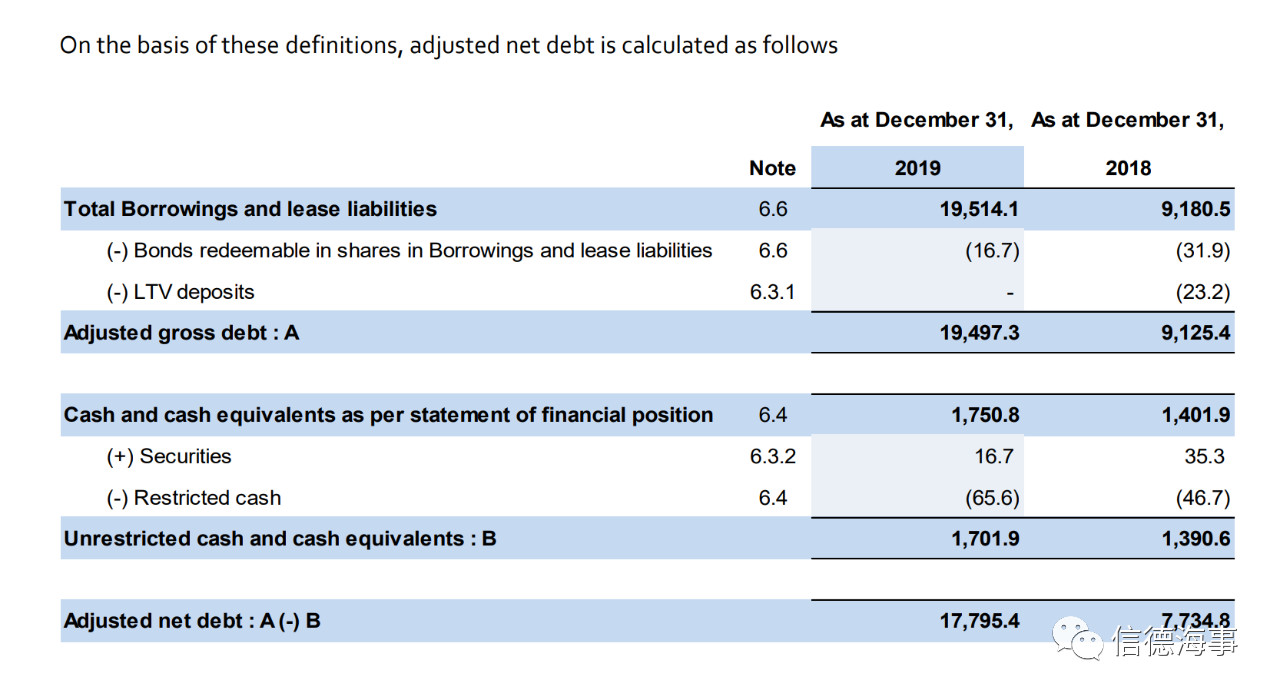

根据达飞集团这份最新财报显示,该集团目前的债务总额达到约178亿美元。该公司表示IFRS 16带来了大约76亿美元的影响,2019年收购CEVA的影响为11亿美元,合并CEVA的债务影响为10亿美元。

但该公司同时表示经这些项目调整后,净债务保持稳定。集团截至2019年底的流动性超过16亿美元,较上一季度增长近3亿美元。

该公司首席财务官米歇尔•西拉特(Michel Sirat)强调,该公司目前的债务是可控的,公司的流动性很强。

其表示通过此前一系列的船舶售后回租协议以及与招商港口在港口资产方面的交易很大程度上缓解了公司的状况。

上述交易总计涉及近20亿美元的资产出售。此外,在2020年3月,达飞还和海皇集团(Neptune Orient Lines)签署了一份为期三年的信用额度延期协议,总金额为5.35亿美元。(详情见:CMA CGM第三季度净利润4540万美元,将售后回租更多船)

CMA CGM集团主席兼首席执行官Rodolphe Saade表示,“CMA CGM的航运部门在2019年表现非常强劲,盈利能力连续第三个季度得到改善,在第四季度表现也优于我们的主要同行。取得如上结果是由我们的发展战略,特别是在短程航线方面,以及我们削减成本的能力所推动的。”

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等