持续提高的船舶利用率以及相对较低的新船订单,预计滚装船航运市场将持续缓慢复苏;然而,滚装船市场同时也面临着成本上升,以及贸易前景容易受到地缘政治风险上升等不利因素的影响。

根据全球航运咨询公司德鲁里(Drewry)发布的《整车航运年报》(Finished Vehicle shipping Annual Review)和《2019/20年预测》(Forecast 2019/20)报告显示,随着航运公司将重点放在陆地投资上以寻求盈利,预计这将导致更多的船舶销售陷入困境。

尽管全球汽车销量出现10年来的首次下滑,原因是美欧汽车交易量见顶,而在经历多年两位数增长后,目前全球最大的汽车市场中国的销量下滑也有所加速。

包括高、重型和二手车在内的整车海运贸易从2016年的低点继续增长,2018年的增幅为1%,达到2280万辆,这一趋势一直持续到2019年。

德鲁里(Drewry)的汽车运输部主管汤姆•奥斯吉(Tom Ossieur)表示:“与迄今占主导地位的东西航线相比,南北和区域内的贸易在继续扩大市场份额,为三角贸易提供了机会。”

“然而,在当前全球贸易紧张局势加剧、未来前景不明的环境下,航运公司也面临的供需匹配挑战越来越大的问题。”

此外,“延续去年的趋势,船东和船舶营运人都在推迟接收新的船舶运力,因为贸易不确定性和下行风险给市场带来了压力。”

2019年全球上半年只订购了四艘汽车运输船,且大多是用于区域贸易的小型船只。

随着船队使用率的改善,定期租船费预计在未来五年将会上升。但随着国际海事组织(IMO)在2020年出台强制性的低硫燃料规定,盈利能力或将落后于运营成本的上升和燃料价格的上涨。

与此同时,尽管贸易增长放缓,但北美和欧洲的港口在2018年还达到了最高的利用率,在这样的环境下,许多码头运营商还进行了投资于扩能,并因此获得了强劲的财务回报。

同样,发展中地区的港口仍然需要新的投资和整车处理方面的专业知识,以适应不断增长的汽车运输量,特别是承运人在这些港口开始部署大型船舶后还会给这些港口的运营效率带来负面影响的情况下。

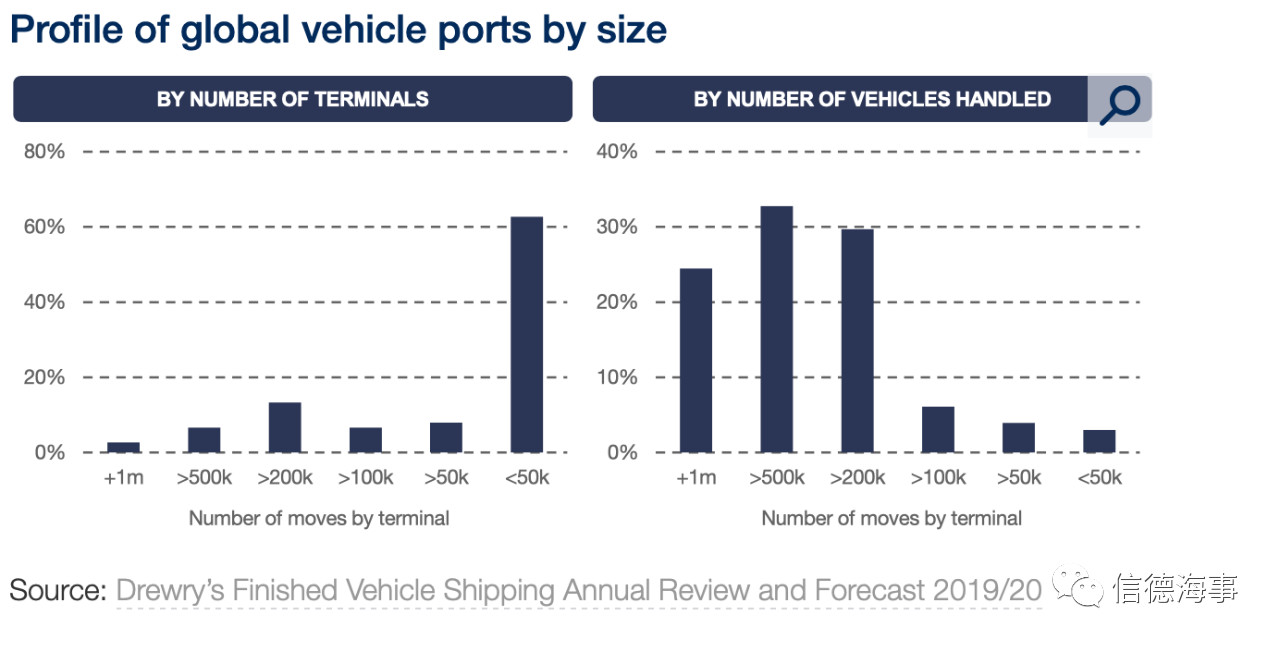

全球550个集装箱码头中,近三分之二的年运输量不足5万辆(见图表)。

这其中大多数是小型多用途码头,这些码头通常难以处理大型巴拿马型船舶运载的尺寸规模更大的货物,更大的船舶更大型的货物需要专业知识以及更好的处理能力和更先进的服务来应对。

“与汽车航运不同,全球汽车港口码头行业高度分散,对投资的需求可能引发更多整合。”

“航运公司班轮业务的财务回报不佳,加上贸易前景不确定,将迫使陷入困境的船舶销量上升,投资转向利润更高的港口资产。”

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等