01.供给驱动和运费

由于预计未来几个季度需求增长疲软,集装箱航运业将跌回负利润。伊朗、利比亚和委内瑞拉由于制裁和国内政治问题面临出口限制。与此同时,美国原油出口由于价格和政治因素,增长迅速。

据路透社报道,伊朗国家通讯社(IRNA)援引伊朗石油部副部长Amir Hossein Zamaninia的话:“我们已经调动了国家的所有资源,并在‘灰色市场’销售石油。”

在剩下的主要官方买家中,主要国家是中国、印度和土耳其。BIMCO预计,从伊朗出口的原油不会比现在下降得更多——不管“豁免”是否到位。自美国于2018年11月4日重新实施制裁以来,出口量平均每天约为100万桶(来源:Lloyds List Intelligence)。BIMCO认为,此类问题的数据具有高度不确定性,因此也在观望其他来源以验证目前的情况。

美国关于在中东部署航空母舰的官方声明,特别是“对伊朗政权的任何攻击作出回应”,使紧张局势在5月初达到新的高度。

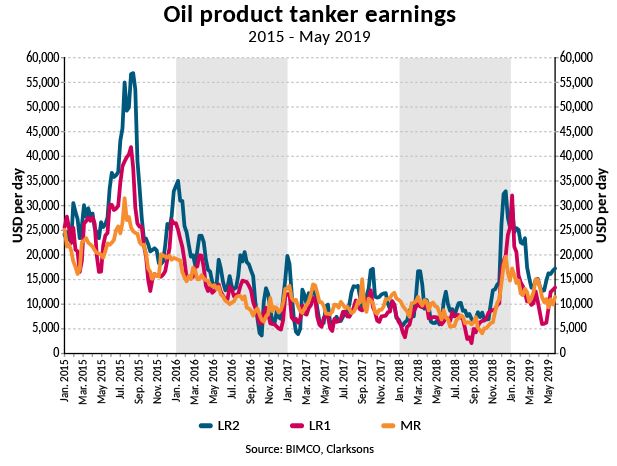

MR油轮和LR1油轮的收益继续下降,跌回亏损运费水平。2018年10月,油价大幅下跌,增加了对MR油轮和LR1油轮的需求,从而提升了盈利。4月下旬,LR2油轮的收入稍稍增长,但仍远未达到2018年底的单峰值。

原油油轮也有类似的情况。5月初,所有原油油轮的收益掉回2018年大多数时候的惊人亏损水平。VLCC作为例外,2月下旬收益短暂增长。

3月份的原油市场相比2月,全球炼油厂的日产量下降了150万桶。3月份的吞吐量达到低点,但是国际能源机构(IEA)预计从现在到9月份的几个月内吞吐量会更高。更高的吞吐量显然有利于油轮需求。

目前炼油厂的维护季节比平时更长。这一延长可能表示秋季相应的维护期会缩短,以充分把握航运市场转向低硫燃料导致的预期需求增长。

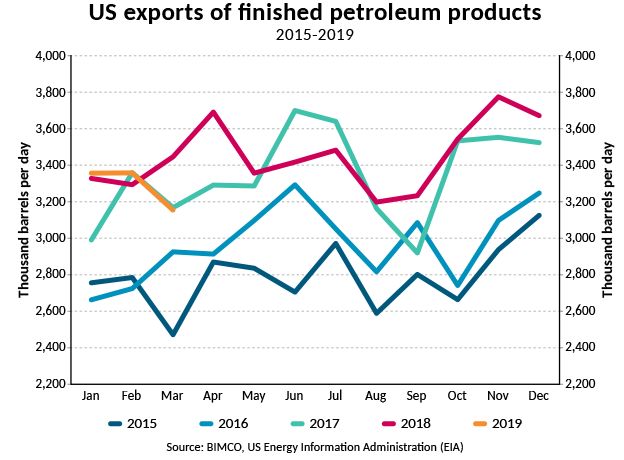

2019年第一季度,出口需求低或总的吞吐量下降导致美国石油产品出口下降2.0%。

美国的意外断电和事故,限制了3月份的炼油厂产量,可能已经在2月份减少部分出口量。

尽管大部分出口目的地是南美和欧洲的短途运输,但美国出口仍然是成品油轮需求的强劲驱动力。

02.船队咨询

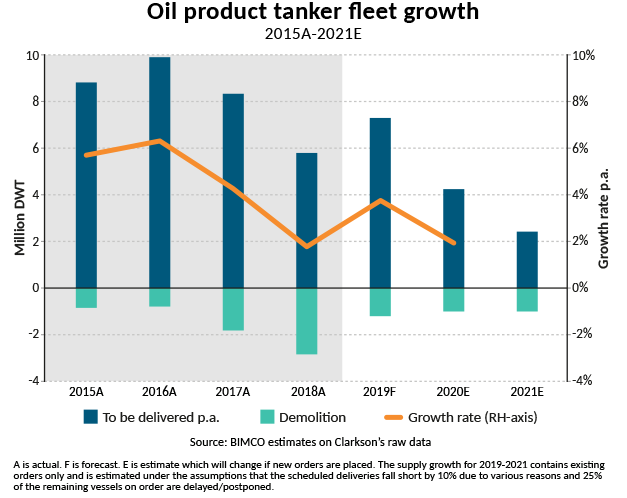

为什么我们要如此强调船队增长?因为它在对抗市场复苏——以及这是船东能影响的唯一基本因素。

石油产品油轮船队在2019年的头四个月增长迅猛。在此期间,总共交付了340万载重吨(DWT)。从数量上看,这是10年来的最高水平,与2010-11年、2015-16年的涌入相匹配。

其中,14艘LR2油轮、27艘MR油轮代表了船队增长的1.9%;几艘LR1油轮和轻便型油轮也加入了现役船队。

LR2油轮主要用于阿拉伯湾的中长途航线,石化工业的石脑油将流向北亚或西方欧洲。

它们都代表着今年新吨位的前装载量,由于预期交付量已经交付一半,BIMCO预计新交付量的速度将从此放缓。

新吨位的前装载量涌入市场,加上从2月起季节性低需求,只使收益进一步下降。

原油油轮船队在短短四个月(1-4月)内增长了3%。市场新吨位为1320万DWT,只抵消了100万载重吨的拆解量。相比船队的增长速度,拆解量微不足道,而市场参与者似乎对经济复苏期望过高。BIMCO对此并不乐观。

就船舶数量而言,市场增长了25艘VLCC、21艘苏伊士型油轮和15艘阿芙拉型油轮,拆解了1艘阿芙拉型油轮和3艘VLCC。目前,16艘苏伊士型油轮从事清洁货物贸易,表明油轮船队的动态。船队分析不能过于僵化,因为这些船会根据市场情况运载(非)清洁货物。

幸运的是,油轮的新订单很少。从1月1日到4月,仅下单了470万DWT的油轮。同时,油轮订单总额减少了10.3%。市场上明显的运力过剩意味着不需要新订单。由于新订单很少,BIMCO预计2020年和2021年船队增长将放缓。

03.未来展望

政治才是最重要的。在石油市场中,一个与往常一样的业务情景只会为油轮市场带来稳定但不算高的需求增长。IMO 2020规定导致2019年温和的需求增长,同样是政治因素——以及受制裁影响的贸易。

石油巨头们定期公布他们向石油行业提供的新的符合标准的燃料范围的规格,以符合2020年1月1日的最后期限——一旦燃料生产就必须分配。由于燃料转换,油轮需求的变化仍有待观察。

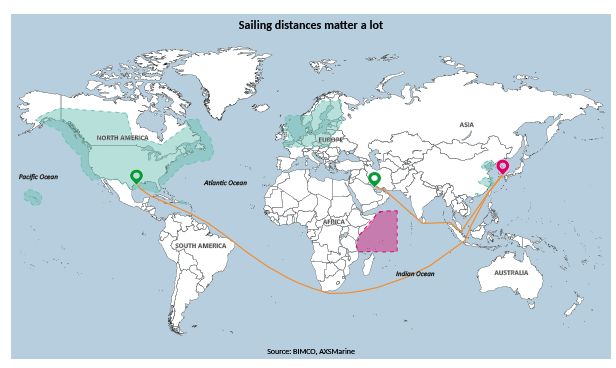

如果美国对伊朗的制裁将出口韩国的石油从伊朗转移到墨西哥湾,这将对市场产生积极影响。从墨西哥湾而非伊朗出发前往韩国的每一艘VLCC的吨英里需求增加150%。

例如,一艘VLCC以12.5节的速度从美国最大的原油出口港休斯顿到韩国釜山需航行54天,航程为15000海里(边际率5%),而从伊朗的哈尔格岛到韩国只需22天。

原油油轮的另一个潜在优势将是美中贸易战的解决方案,这将重启中国对美国原油的进口。中国的原油进口在2019年第一季度增长了8.1%,其中只有很少一部分来自美国。这实际上是个增长,因为中国在2018年8月完全削减了美国原油进口。结束贸易战对市场的影响将类似于美国—伊朗—韩国之间的走向,因为中国与韩国很接近。

美国石油产品在2017年快速增长,年出口增长12.5%(每天37.2万桶),而2018年出口仅增长3.3%。在2018年的递增中,蒸馏燃料油(百万分之一[ppm]硫含量15及以下)占比44%(每天15.6万桶)。

美国蒸馏燃料油正是航运业需要燃烧的燃料,以符合自2020年1月起生效的硫限令。如果美国炼油厂能够进一步优化蒸馏燃料油的产量,然后将其重新分配到世界各地的燃料中心,这将是油轮需求的另一个积极因素。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等