LNG投资潮重现!

未来两年,预计将有近9000万吨/年的新增液化天然气(LNG)作出最终投资决定并投入施工。2019-2025年,LNG工厂和上游基础设施的资本总支出将超过2000亿美元。对于行业EPC总包商以及其他供应商来说,这是一个重大利好。

图片来自原文,版权属于原作者

然而,一直以来,LNG业在成本控制和项目周期上面临难题。实际上,仅有10%的项目能够在预算内完成,而60%的项目都经历过计划延误。当前朝着最终投资决定努力的很多项目都将其成本克制在低位,以吸引潜在的项目合作方、买方和融资方。然而,考虑到以往的LNG项目施工以及即将到来的LNG项目施工热潮,我们应当对这些资本支出保持谨慎,至少,有些项目的施工将面临推迟的风险。

虽然当前LNG价格的低迷使得一些规划中的项目面临被取消的风险,但是我们认为更大的风险存在于新LNG开发项目的施工中。在我们预期的高产能获批情景中,将有7000万吨/年的新增产能在未来三年内获批,即使其中只有一部分成为现实,所带来的施工量也将超过2010-2014年市场繁荣期的高点。

2010-2025年度LNG资本支出记录及预期

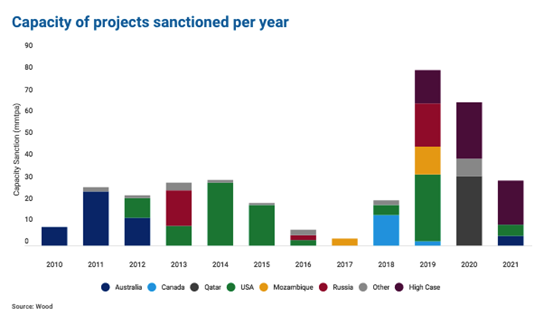

2010-2021年度项目获批产能纪录及预期

这是否意味着即将到来的新周期也将重复上一周期的成本超支和计划脱期?

我们不这样认为,原因如下:

1. 当前,开发项目在全球遍地开花意味着本地成本上浮的压力将小于上一周期,尤其是澳大利亚和美国此前经历的人力成本压力。

2. 开发商对于LNG开发方案的选择更为谨慎,模块化和分阶段资本支出受到青睐。

3. 在更广泛的上游领域,企业仍对投资项目持谨慎态度,从而抑制了全球上游领域的资本上浮。

4. 原材料定价趋于合理,钢材价格较2018年的高价位有所下降。

5. 随着新的EPC总承包商进入市场,对建造合同的争夺仍然激烈。

投资的增加是否会驱动成本的上浮?

在经历了过去几年的市场萧条后,EPC总包商们对支出的再次上涨必定喜闻乐见。虽然近年来LNG运营商迎来利润率的反弹,但是许多LNG项目总包商仍在亏损中挣扎。市场的严峻形势带来了严苛的合同条款,而EPC总包商们也一次次经受Ichthys、Cameron和Freeport项目成本超支的打击。随着合同量的增加,EPC总包商们有可能迎来项目收入的改善。

在价值链的其他领域,工作量以及成本也可能出现相应上涨。上游分包商的市场萧条导致整个行业的产能下降25%。工作量的增加将推高钻井租费和水下成本,也对莫桑比克和卡塔尔的大型综合性项目带来风险。

在上一轮市场繁荣期,成本超支平均为33%,澳大利亚项目超支40%。虽然伍德麦肯锡认为此次周期并不会重蹈上一轮的覆辙,但是运营商和承包商仍在项目交付上面临风险,而如果项目获批数量超过我们的基本情景预期,则风险将继续累积。

究竟LNG业何时能够摆脱交付难这一固有难题,我们只能拭目以待。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等