近期,又一波支线型集装箱船订单潮到来!

近期,支线型集装箱船市场再度热闹起来。

从中船黄埔文冲与希腊益洋航运集团签下2+2艘1800TEU集装箱船,到宁波远洋宣布拟投资建造4+2艘1900TEU支线集装箱船,再到德翔海运继续追加4艘2900TEU集装箱船,以及海丰国际在3月下旬行使6艘1,100TEU集装箱船建造期权.近期市场上的新订单正明显向中小型、区域型集装箱船集中。

如果说前两年市场讨论更多集中在超大型集装箱船、主干线运力扩张以及双燃料新船,那么这一轮公开落地的订单则释放出一个更加清晰的信号:在全球班轮市场进入新一轮重构周期后,真正仍在持续活跃下单、而且不断补强的,是服务亚洲区内、近洋、区域次干线和支线网络的中小型集装箱船板块。

订单密集出现,主角都是“区域型运力”

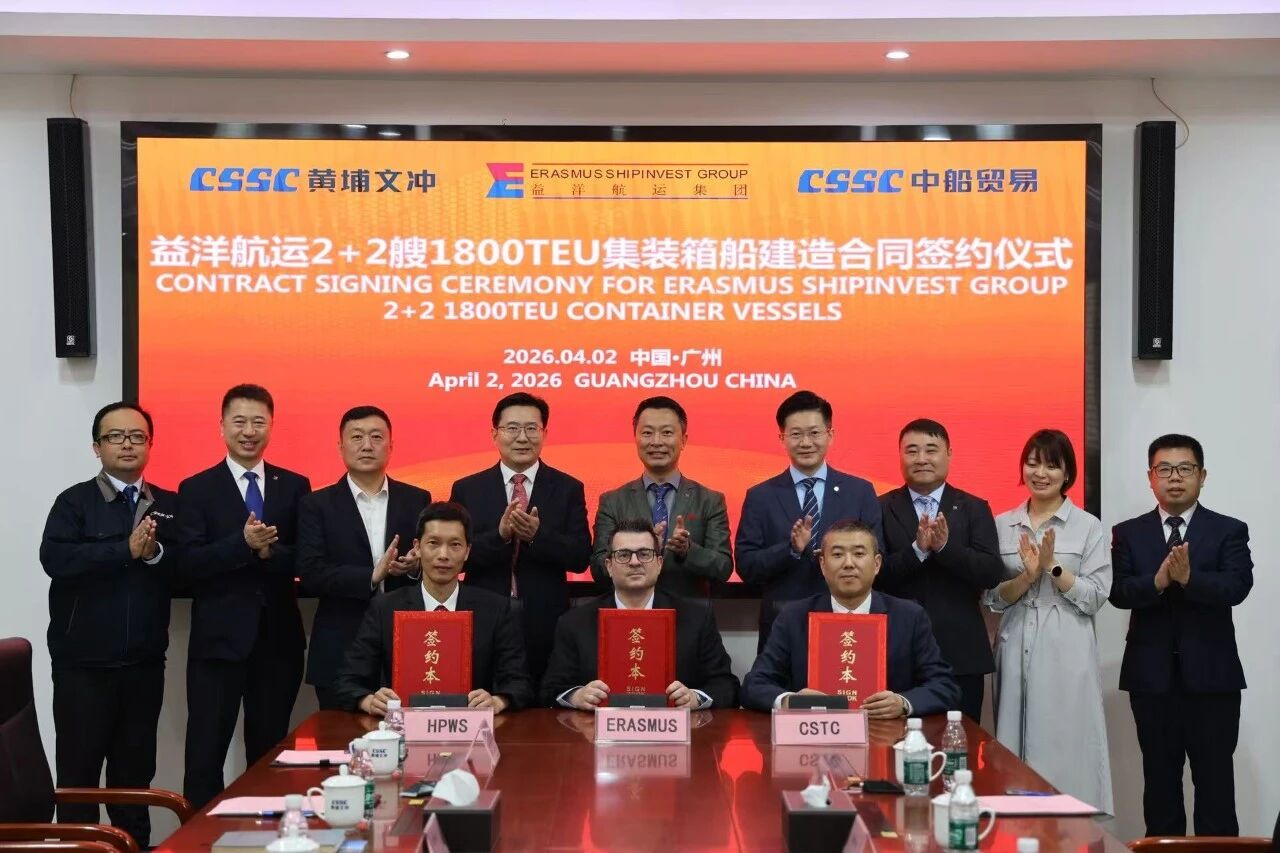

最先引发市场关注的,是黄埔文冲与益洋航运集团的首次合作。

4月2日,中船黄埔文冲联合中船贸易,与希腊知名船东益洋航运集团在广州签署2+2艘1800TEU集装箱船建造合同。此次签约船型为黄埔文冲自主研发的“鸿鹄”系列精品船型,主打低能耗、机动性强、适配性广,明显就是为当前区域支线运输市场量身打造的产品。

这笔订单最值得关注的,不只是“又签了4艘船”,而是它背后的两个变化。其一,这是黄埔文冲与益洋航运的首次合作;其二,益洋航运这家国际船东在早期曾较多使用日本船厂资源,如今新增运力开始落向中国船厂,本身就说明中国船厂在区域型集装箱船市场上的产品成熟度、交付能力与性价比,已经获得越来越多国际船东认可。

此外,黄埔文冲近期还获得了来自希腊企业Venergy Maritime Limited的2+2艘1900TEU集装箱船订单,该型船是黄埔文冲自主研发的“鸿鹄”1900TEU支线集装箱船.

几乎同时,宁波远洋也官宣出手。

3月31日,宁波远洋公告称,拟投资建造4+2艘1900TEU集装箱船,项目投资总额不超过17亿元;与此同时,公司还拟投资建造64500TEU集装箱。若再叠加其在2025年至2026年初已经确认由黄埔文冲承建的4艘2700TEU和4艘4300TEU集装箱船,可以看到,宁波远洋正在系统性推进一轮围绕近洋与区域市场的船队扩张与结构升级。

4月2日,中谷物流(603565)发布公告称,公司或其子公司拟与长航集团武汉青山船厂有限公司签订10艘1800TEU集装箱船舶建造合同,合同总金额不超过27亿元人民币,预计于2028至2029年交付。

德翔海运的动作则更具有“连续性”。

3月20日,德翔公告再签4艘2900TEU集装箱船建造合同,单船造价4215万美元,计划于2029年交付。连同其2025年11月已签下的2艘同型船,德翔在这一轮2900TEU系列订单上已经扩大到6艘。对一家长期深耕亚洲区内航线、强调“自有船+租入船”平衡但持续提高自有船比例的区域型班轮公司而言,这不是简单补单,而是在继续加厚自己的区域网络底盘。

此外,海丰国际近期也继续追加中小型箱船。公司3月26日公告,将在扬子江船业行使6艘1,100TEU集装箱船建造期权,总价1.368亿美元,六艘船将于2028年3月至8月陆续交付;公告同时明确,“船舶”定义为“一艘1,100标准箱集装箱船”。

而从海丰2025年年报披露看,公司此前已多次行使相关中小型箱船期权,并明确表示将继续在适当时购买集装箱船舶及集装箱。

此外,锦江航运也在扬子江订造了4艘1900TEU集装箱船,单船造价约3000万美元,总造价约1.2亿美元,由新扬子造船承建,预计将于2028年交付2艘、2029年上半年交付2艘。

再则,招商轮船(招商局能源运输股份有限公司),近期在董事会层面审议通过了包括集装箱船在内的新一轮运力扩张计划,其中明确提出拟订造最多8艘集装箱船舶。不过根据公告,该项目目前处于投资决策与推进阶段,尚未全部落实为具体造船合同。结合此前已落地的4艘3000TEU级新造船来看,这一“8艘计划”更多体现的是公司在油轮高景气背景下,开始系统性补强集装箱船自有运力、降低租船依赖、完善多船型布局的中期战略意图。

把这些订单放在一起看,市场轮廓已经非常清楚:1800TEU、1900TEU、2900TEU、1100TEU,近期新增订单的重心,几乎都落在区域型、支线型和中小型集装箱船这条线上。

为什么又是支线船热起来?

这背后首先是市场现实。

过去几年,全球集装箱航运行业经历了从高景气到回归常态、再到地缘冲突反复扰动的多轮切换。主干线市场虽然仍然重要,但大型化并不是所有公司的最优解。对大量深耕亚洲区内、东南亚、东北亚、沿海及区域次干线市场的船东和班轮公司来说,更重要的并不是“船越大越好”,而是船型是否适配网络、是否有利于高频运营、是否能控制单位成本、是否便于灵活调配。

支线型和中小型集装箱船恰恰最符合这种需求。

一方面,这类船舶更适合挂靠条件各异的区域港口,能够更灵活地嵌入高频、密集、节点众多的区域航线网络;另一方面,它们在实际运营中也更容易根据市场变化在支线、次干线、区域干线之间进行调整。对于强调时效、密度和周转效率的亚洲市场而言,这种适配性本身就是竞争力。

更重要的是,在当前全球供应链仍存在不确定性、港口效率分化、地缘风险反复、班轮公司更重视网络韧性的背景下,中小型运力的价值实际上在提升。它们不是“边缘船型”,反而越来越像是区域市场最核心、最具实用价值的运力单元。

这不是孤立补单,而是自有运力逻辑在强化

近期这波订单还有一个共同特点,就是几乎都和“自有船队建设”有关。

宁波远洋强调,此次投建船舶与集装箱,是围绕整体发展战略和业务需求作出的审慎决策,有利于优化船队结构、拓展船队规模、提升核心竞争力。德翔则说得更直白:继续提高自有船比例,是为了获得长期成本优势,因为自有船不受租金波动和租期约束影响,更有利于中长期经营。

这背后反映的,其实是班轮公司的一个共同判断:在高波动时代,确定性越来越值钱。

过去市场高景气时,租船可以快速放大运力;但当市场进入常态化波动区间后,谁手里掌握更多自有船,谁就往往拥有更稳定的单位成本、更强的班期控制力和更高的运营主动权。尤其是对于深耕区域市场的公司来说,自有船不仅仅是资产,更是网络控制力的一部分。

从这个意义上看,近期这波支线型订单潮,并不是简单“补几条船”这么直接,而是越来越多区域型航运公司正在把过去几年的盈利或现金流,继续沉淀为更可控的核心运力资产。

中国船厂,正在吃下这一轮订单红利

这轮订单的另一个显著特征,是中国船厂几乎站在舞台中央。

益洋航运这笔1800TEU订单给了黄埔文冲;宁波远洋此前确认的2700TEU和4300TEU也都由黄埔文冲承建;德翔这一轮2900TEU系列订单继续落在中国船厂体系;海丰国际此次行使的6艘1,100TEU期权,对应造船商则是扬子江船业旗下船厂。

这说明,中国船厂在支线型和中小型集装箱船领域,已经不只是“有建造能力”,而是正在形成系统性优势。这样的优势包括成熟船型平台、较强的批量建造能力、相对明确的交付窗口,以及对区域型船东需求的理解。

尤其是黄埔文冲,近来连续拿下多笔支线和中型箱船订单,已经越来越像这一轮区域箱船建造热潮中的关键承接者。它既接下宁波远洋这类国内区域班轮公司的订单,也开始吸引益洋航运这样的国际船东首次合作,这种变化很有代表性。

船型不大,但信号很强

表面看,这一波订单都不是“惊天大单”。

没有2万TEU级巨轮,没有上百亿的大规模主干线投资,也没有特别激进的替代燃料叙事。可恰恰是这些1800TEU、1900TEU、2900TEU、1100TEU的船,最能反映眼下市场真正的投资方向。

因为对很多企业而言,未来竞争的关键并不是比谁更激进,而是比谁更贴近现实需求、谁更能把握区域市场、谁更能把运力配置到真正有货源、有周转、有网络支撑的地方。

从这个角度看,近期这一波支线型集装箱船订单潮,其实不是“小热闹”,而是一次相当值得重视的市场信号:区域运输运力正在重新被定价,中小型集装箱船的战略地位正在上升,而中国船厂则正在成为这轮订单潮最直接的受益者。

接下来,如果更多区域班轮公司、独立船东和物流型运营商继续跟进,那么这波订单潮很可能还只是开始。

04-24 来源:信德海事网

04-10 来源:信德海事网

11-15 来源:信德海事网

12-31 来源:黄埔文冲

04-02 来源:信德海事网

09-27 来源:信德海事网

06-21 来源:中国船舶 武船集团

01-21 来源:信德海事网

02-14 来源:信德海事网

03-01 来源:信德海事网