十年内全球拆船量或将翻倍至16,000艘,船厂需加速合规升级

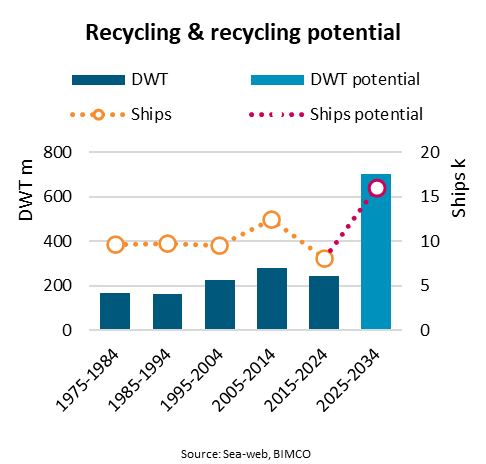

随着《2009年香港国际安全与无害环境拆船公约》(简称“《香港公约》”)即在2025年6月26日正式生效(请注意!《香港公约》6月26日生效,这里有超全攻略!),全球拆船业正迎来新一轮重要变革。国际航运业权威机构BIMCO最新预测称,未来十年内,全球拆解的船舶数量可能达到16,000艘,总计7亿载重吨(DWT),不仅是过去十年实际拆船数量的两倍,更是拆解吨位的近三倍。

BIMCO首席航运分析师Niels Rasmussen指出:“随着《香港公约》的落地实施,合规拆船设施的投资需求将变得更加迫切。”

回收潜力提升,拆船主力来自“00后”老龄船队

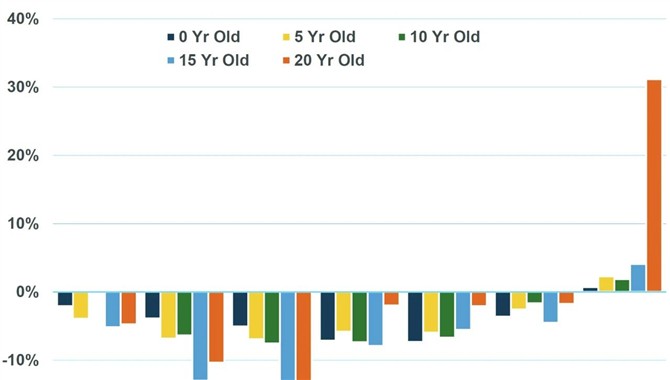

据BIMCO测算,若按照2000至2019年期间各类型船舶的回收比例来推算未来趋势,未来十年16,000艘船的拆解潜力是“高度可信”的。在此期间,特别是1990年代建造的船舶已成为2015–2024年间主要的拆解对象,占据了35%的船舶数量与62%的吨位。而2000年代建造的船舶数量比90年代增加31%,对应的载重吨则增长了115%。这批船舶将在未来十年成为拆解的“主力军”。

但截至目前,仅有约3%的2000年代建造船舶已被拆解,而同期90年代船舶已有20%数量和67%吨位被回收,预示着2000年代建造的庞大船队将进入“老龄期”。

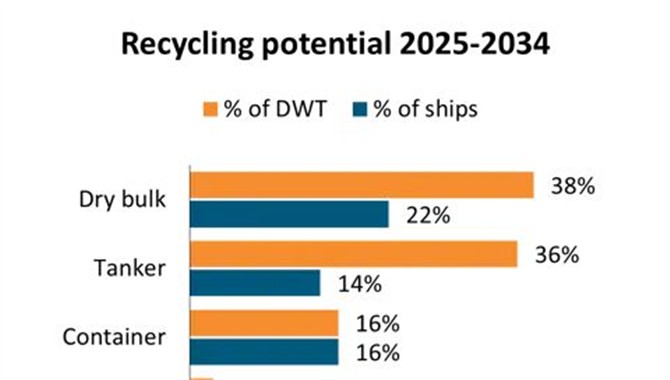

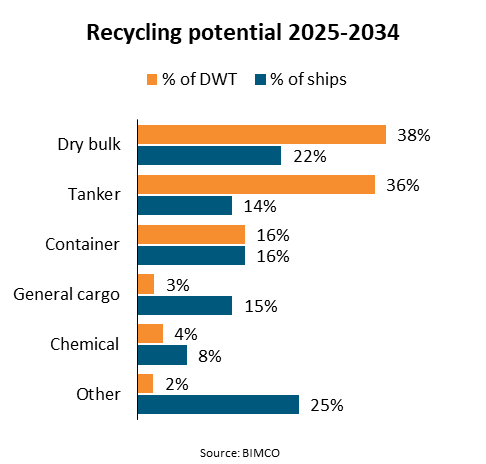

三大主力船型为主要对象,件杂货船与渔船数量占比也高

从回收潜力的结构来看,干散货船、油轮与集装箱船三大主力船型将构成未来91%的拆船载重吨(DWT)。但从船舶数量角度观察,它们合计仅占总拆解数量的53%。通用货船和渔船尽管吨位有限,但在数量上则几乎与主力船型“平分秋色”,也凸显小型船队的回收潜力不可忽视。

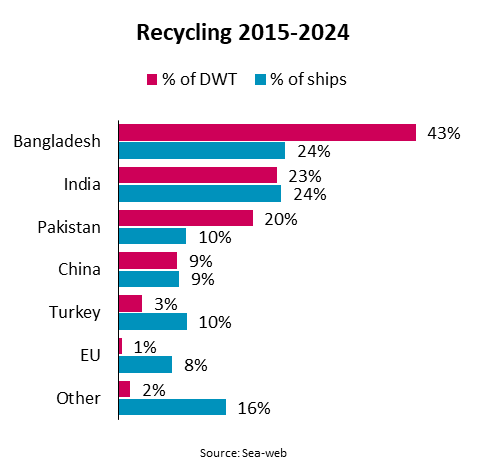

南亚仍是主力回收地,合规与环保标准面临挑战

回顾2015至2024年期间,孟加拉国、印度和巴基斯坦三国依旧是全球船舶回收的主要目的地,合计拆解了86%的总载重吨和58%的船舶数量。自2017年以来,中国停止接收国际船舶拆解后,三国的主导地位更加巩固,中国目前仅占全球拆船载重吨的不到2%。

除了南亚,土耳其仍是一个重要的回收市场,尤其在处理海工船方面具备优势。值得一提的是,一位经纪人近日也向信德海事网透露,从疫情后,土耳其修船厂的业务量也迎来了大幅增长。

尽管全球多个国家也在推动扩展拆船能力,Rasmussen认为,“未来一段时间内,南亚仍将继续主导全球拆船市场。”

拆船峰值或被持续突破,合规设施供需失衡风险上升

历史数据显示,2012年是迄今为止的年度拆船纪录峰值,当年拆解船舶接近1800艘、总载重吨约6000万吨。而按当前估算,从2027年开始,每年拆船吨位有望持续突破这一纪录。

当然,实际回收数量仍将受市场供需和政策因素影响——若航运市场保持强劲,部分老旧船舶可能延后退役;反之,在运力过剩或环保压力下,拆解速度可能进一步加快。“无论如何,可以预见的是,未来的拆船数量与吨位都将远高于过去,行业也必须做好充分准备,应对《香港公约》带来的合规挑战,”Rasmussen表示。

拆船市场即将进入一个新的上升周期,不仅受益于全球老龄船舶退役潮,更受到环保法规升级与船东低碳战略的双重驱动。《香港公约》的正式生效,将倒逼全球拆船基地走向绿色转型,也意味着合规能力、环保设施与产业链协同将成为未来十年全球船舶(拆解)回收业发展的核心关键词。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳