集运市场订单浪潮持续,是何原因?

信德海事网 吴晓楠

大量新造船订单继续产生

近日,Seaspan在沪东中华继续下单订造了6艘13600TEU的集装箱船舶并已经长租给OOCL。根据信德海事网了解,今年未来一段时间内还将有更多的集装箱船订单产生。看起来,集装箱航运业对新船订单的需求仍没有停止。(详情见:→浮出水面!112亿人民币!OOCL租了那6艘人民币结算的船!)

随后中远海运集运也亲自下场在沪东中华以同样的模式订造了另外6艘相同类型的13600TEU的集装箱船。(详情见:→重磅!中远海运再下单6艘14000TEU大型集装箱船,为哪般?)

10月25日,万海航运也发布公告称,将继续订造8艘16000TEU甲醇预留的16000TEU级的集装箱船(分别在HD现代三湖和三星重工船厂各建造4艘),这批船舶未来也将成为万海船队内载箱量最大的船舶。值得一提的是,该笔订单也将 是万海航运2024年官宣的第二批新造船订单。加上本次新下单的8艘新船,最近两个月,万海航运已公布了28艘新船订单。

再根据最新传闻,新加坡太平船务 (PIL) 也已经已与沪东中华造船签署了建造5艘LNG双燃料9000箱集装箱船的意向书,预计和快将公布最终的合约。

另有劲爆消息称,全球最大集运公司MSC将投资20亿美元与此前已经破产的江苏熔盛重工签约订造一批12艘(8+4艘)LNG双燃料11000标准箱(TEU)的集装箱船。

克拉克森数据显示,从今年1月1日至9月底,总共产生了238艘集装箱船新船订单,总运力约为2,846,471 TEU。 Alphaliner的最新数据也显示,目前全球集装箱船的总运力已经历史性地突破了3000万TEU的大关。(详情见:→历史新高!全球集装箱船舶运力突破3000万TEU)

面对当前新船订单激增和造船价格高企的现象,业界对于未来产能过剩的担忧也在加剧。 那么,集装箱航运公司们为什么会有大量的新船订单产生?

船队老龄化

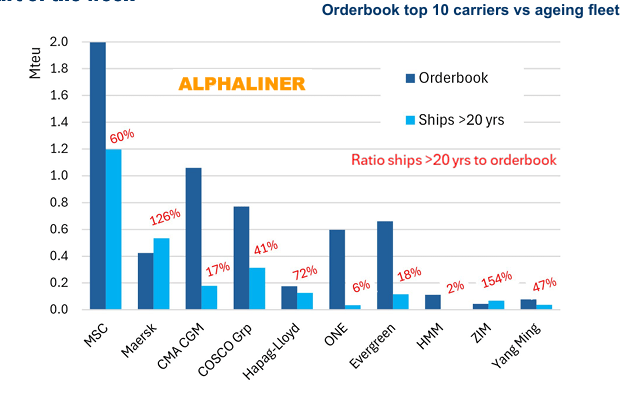

Alphaliner的一份航运周报分析了10月2日至8日全球集装箱航运市场的主要动态。报告指出,全球主要航运公司为应对船队老龄化,正在加快船舶更新和替换步伐,持续订造新船,以提升运营效率并减少碳排放。

具体来看,全球前十大航运公司运营着683艘船龄在20年或以上的船舶(260万TEU)。目前,这些航运公司共有431艘集装箱船在建,总运力超过590万TEU。假设一艘远洋货船的“正常”商业使用寿命为25年,那么这些数字表明,十大航运公司合计可用其44%的订单量来替换最老旧的在役船舶,而非用于扩张。

以下是不同航运公司对替换运力需求的差异:

●地中海航运(MSC):在老龄船队方面最为严重,运营315艘建造于2004年或更早的船舶。尽管MSC拥有137艘新船订单(约200万TEU运力),其中60%用于替换老旧船舶,但仍面临船队更新压力。此外,MSC经常收购老龄船,包括前马士基S级船舶和“Ever Unity”等。

●现代商船(HMM):仅有一艘超过20年船龄的船,其13艘新订单主要用于扩展船队。

●日本邮船(ONE)、达飞轮船(CMA CGM)和长荣海运:老龄船比例较低,分别为5.6%、16.9%和17.5%。

●马士基:虽然没有足够的新船订单来替换老旧船舶,但已承诺未来五年内更新80万TEU运力。

●ZIM:订单量看似不足,但在2023和2024年已经引入多艘新船,是增长最快的航运公司之一。

环保需求驱动

新订单还受到环保需求的驱动,各大航运公司越来越重视降低二氧化碳排放量。新造船舶采用更环保的替代燃料,如液化天然气(LNG)和甲醇,以减少船舶的碳足迹。此外,这些新船的设计还旨在通过减少船舶运行过程中的碳排放,实现更可持续的运输方式。

这不仅是为了应对国际航运法规的要求,也是为了在市场竞争中保持领先地位。据Alphaliner为信德海事网提供的最新数据显示,以TEU运力计算,当今的订单量达到了有史以来的最高水平。

最新消息还显示,赫伯罗特决定向扬子江船业和新时代造船共计订造至多24艘LNG双燃料动力集装箱船,总价值超过42亿美元。据最新消息,这批订单已经“加码”。此外,信德海事网最新获悉,马士基第五艘甲醇双燃料16000TEU级大型集装箱船Alexandra Maersk轮于10月9日在英国费力克斯托港举办命名仪式。

在2024年由信德海事举办的伦敦论坛上,信德海事网有幸对Clarksons Research的总经理Stephen Gordon进行了专访。

维持稳定供应链

他表示,受红海地区局势影响,约有700艘集装箱船绕行非洲,这增加了约11%的市场需求。虽然近期市场略有放缓,但全年表现仍强于预期。

他认为:“市场需要谨慎监控未来的供需动态,但同时也要认识到,航运业正在经历一场深刻的转型,绿色和可持续发展是大势所趋。要看到航运业长期发展的需求。”

江南造船副总经理林青山在21日上海的Capital Link会议上,也深入分析了近年来集装箱船舶订单激增的原因。

他指出,班轮业务与其他航运板块业务有显著区别,尤其体现在市场份额作为关键生产要素上。当前,个别班轮公司为巩固市场份额、抢占先机而积极下单。

此外,大多数的其他公司则仍然根据实际需求下达订单,这表明未来市场依旧具备强大潜力。

林青山表示:“我们认为,未来市场还有很大的需求(新造船订单需求)。”他回顾了行业高峰期,集装箱船订单量曾占整个船队的60%,而当前这一比例仅为20-30%,显示出行业的增长空间仍然广阔。

他还指出,市场中的突发事件和不稳定因素(比如红海危机和港口罢工事件等)正对供应链产生影响,并且他认为会存在长期的影响。供应链不仅要关注效率,还必须兼顾稳定性,为此可能需要付出一定的代价(更多的运力需求)。

林青山还提到船型需求的变化趋势,例如从大型化向灵活化方向转变。比如此前对24000TEU船型的需求可能转向对19,000TEU以及中型船舶的需求,这种船型需求的转变也会催生一批新的订单的产生。

总体而言,林青山对未来的需求保持乐观,认为集装箱船舶市场依然具备充足的发展空间。

新船助力中拉航运枢纽与南美冷箱运输需求

再说回中远海运集运近期的这笔订单,据介绍,中远海运上述这一批新船建成交付后,该批箱船一部分将投放到即将延伸挂靠秘鲁钱凯港的远东—墨西哥快航,为钱凯港更好地发挥枢纽作用提供支撑,有望成为“中拉陆海新通道”的主要运力;另一部分计划投放到欧洲—南美西航线,其单船2000个冷藏箱位的高冷插配载优势,将满足南美西地区旺盛的冷箱出口需求,更好体现中远海运集运的服务和品牌优势。

公开资料显示,近年来,中国与拉丁美洲的经济合作取得了显著成就,涵盖贸易、投资、基础设施建设等多个领域,合作规模和深度不断扩大。以下是一些主要成绩和趋势:

1. 贸易额显著增长,中国已连续多年成为拉美多个国家的最大贸易伙伴。 2023年,中国与拉美国家的贸易额达到了4890亿美元。 其中中国对拉美的出口和从拉美的进口均保持高水平。拉美主要向中国出口矿产品、农产品(如大豆、牛肉等)以及石油,中国则向拉美出口电子产品、机械设备、化工产品等。

2. 投资不断扩大,拉美地区也是中国海外投资第二大目的地,截至2022年底,中国对拉美和加勒比地区直接投资存量达5962亿美元,较2013年末翻了近七倍。中国企业在拉美的投资领域从传统的采矿、能源等领域,扩展到了基础设施、金融、制造业和科技创新等多个方面。例如,中国企业参与了多个拉美国家的铁路、公路和港口建设,特别是在巴西、阿根廷、智利和秘鲁等国的投资规模显著增加。中国的“一带一路”倡议进一步推动了与拉美的基础设施和物流领域的合作。

3. 基础设施合作加深,拉美国家大力发展基础设施,而中国企业在港口、铁路、电力等项目上具备丰富经验。近年来,中国企业在拉美承建了多个重大基础设施项目,例如巴西的美丽山输电项目、阿根廷的基建水电项目等。这些项目不仅提升了当地基础设施水平,还为当地创造了大量就业机会。

4. 金融合作增强,中国与拉美国家的金融合作也逐渐深化。中国银行、工商银行等金融机构在拉美设立分支,提供融资和信贷服务,支持当地企业的发展。中国还与多国达成货币互换协议,为双方企业的跨境贸易提供便利。此外,中国还与多国共同设立了投资基金,用于推动双方的经贸合作。

中远海运集运积极扩展拉美市场,通过订造新船应对不断增长的贸易需求,优化航线布局,提高运输效率,并顺应绿色环保趋势,增强市场竞争力。这一举措反映了中远海运抓住中拉经贸合作机遇、提升在拉美市场份额的战略布局。

综合上述分析,集装箱航运公司目前仍然在下单大量订造集装箱船舶,主要有以下原因:

1.船队老龄化:大量老旧船舶需要更新,航运公司为了提升运营效率和竞争力,必须替换老旧船舶。

2.环保法规要求:为了满足日益严格的环保法规,航运公司需要订造使用清洁能源的新型船舶,以降低碳排放,实现可持续发展。

3.供应链市场战略需求:部分航运公司为了巩固市场份额和提升供应链韧性,积极扩充船队规模。

4.船型需求变化:市场对更灵活、更高效的船型需求增加,推动了新船订单的产生。

5.应对供应链不确定性:全球供应链面临突发事件和不稳定因素的挑战,航运公司需要更多运力来确保供应链的稳定性。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网