A.P. 穆勒 - 马士基(以下简称“马士基”)今日发布2024年第三季度财报。马士基的业绩在第三季度继续表现出色,各业务部门均实现增长,财务表现显著优于去年。这主要得益于海运业务的推动,物流与服务业务和码头业务的业绩提升也为此做出了贡献。基于优异的季度表现、强劲的集装箱市场需求以及红海局势的持续影响,马士基于10月21日上调了2024年的财务业绩指引, 现预计全年基础息税前利润(underlying EBIT)为52亿至57亿美元(此前为30亿至50亿美元)。

A.P. 穆勒 - 马士基首席执行官柯文胜(Vincent Clerc)先生表示:“本季度,我们与客户同舟共济,共同应对变化莫测的市场环境。通过持续的严格成本控制、效率的提升和对资产的高效利用,我们的所有业务部门均取得了出色的成绩,践行了我们提高盈利和提升运营的承诺。物流与服务业务的利润稳步增加,并通过赢得新客户实现了增长。在码头业务方面,我们在原有的高水平基础上再创新高。海运方面,我们投资于运力和设备,并借助枢纽码头,以高度的敏捷性克服了航线反复中断的挑战,减轻了对客户供应链的影响,同时优化了单位成本。”

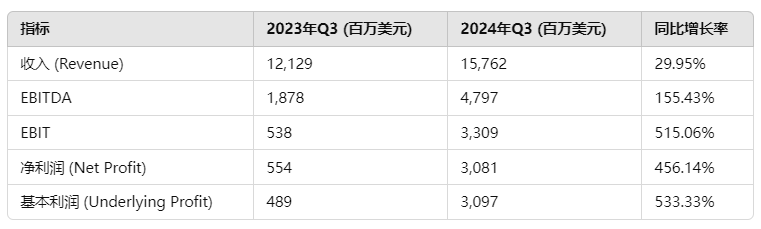

马士基集团本季度整体业绩情况如下:

马士基集团在2024年第三季度表现强劲,各项核心财务指标均实现显著增长。集团收入达157.62亿美元,同比增加29.95%;EBITDA达到47.97亿美元,同比增长155.43%;EBIT增长至33.09亿美元,同比提升515.06%。净利润达到30.81亿美元,增长率达456.14%;同时,剔除一次性项目的基本利润(Underlying Profit)达30.97亿美元,同比增幅高达533.33%。这些数据表明,集团在核心业务运营上取得了显著的盈利能力提升。

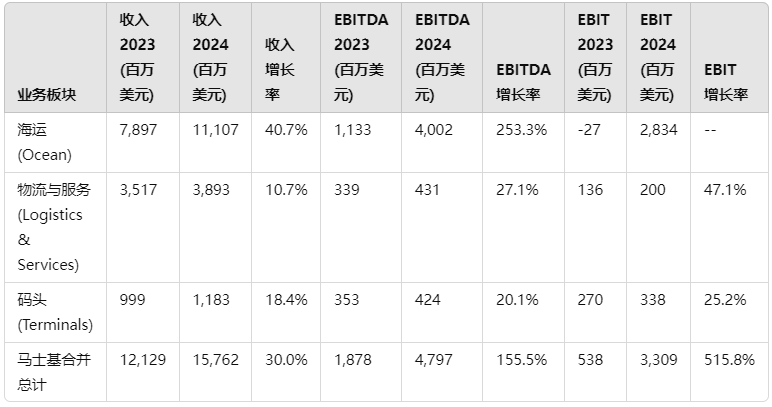

分业务板块来看:

海运业务的盈利改善主要得益于更高的运费和货量, 收入增长了41%。绕好望角通行带来的额外消耗提高了燃油和整体的运营成本。这些成本压力大部分被高效的运营所抵消, 使息税前利润(EBIT)增加了29亿美元,利润率为25.5%。

物流与服务业务在第三季度表现强劲,收入同比增长11%,环比增长7.2%,主要是因为货量增加。业务盈利能力继续恢复,实现了2亿美元息税前利润,同比增长6400万美元,主要来自第四方物流和航空业务的盈利性增长,息税前利润率为5.1%。

码头业务再次实现了高水平的增长,特别是在北美。由于更大的货量、更高的费用和产品组合,本季度的每次移动收入达到了历史最高水平。因此,码头业务实现了自2022年第一季度以来最好的息税折旧摊销前利润(EBITDA)——4.24亿美元,以及13.0%的投入资本回报率(过去12个月)。

2024年财务业绩指引

A.P. 穆勒 - 马士基于2024年10月21日宣布,基于优异的第三季度业绩、强劲的集装箱市场需求以及红海/亚丁湾局势的持续影响,上调2024年全年的财务业绩指引,如下表所示。马士基现预计全年全球集装箱市场增长约为6%(此前为4%-6%)。资本性支出(CAPEX)指引保持不变。

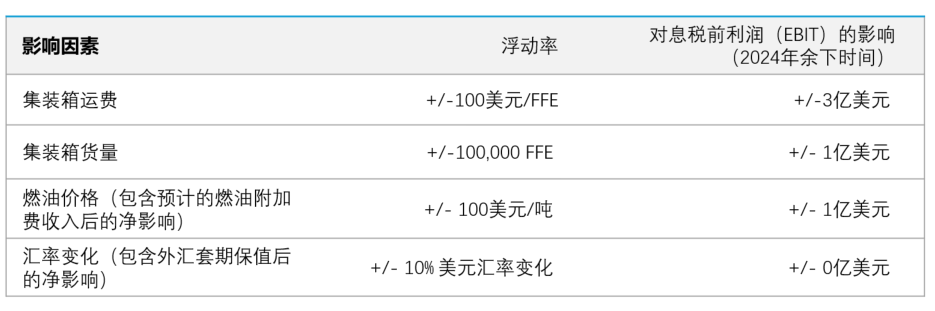

业绩影响因素

A.P. 穆勒 - 马士基2024年的财务表现受到宏观经济、燃油价格、运价等不确定因素的影响。在其他条件相同的情况下,四个核心因素对于利润的影响程度如下:

Q3业绩亮点

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网