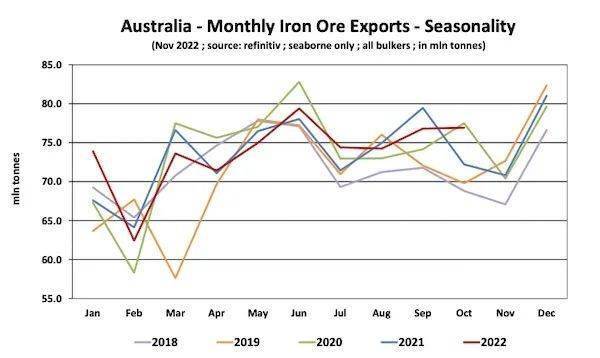

今年以来,全球铁矿石海运贸易一直在下降。在船舶经纪商Banchero Costa最新的每周报告指出:“2022年迄今为止,铁矿石贸易再次疲软,主要原因是中国需求疲软和巴西供应问题。

根据Refinitiv的船舶跟踪数据,2022年1月至10月,全球铁矿石装货量同比下降2.6%,从2021年同期的12.877亿吨降至12.545亿吨。出货量基本与2019年同期的12.546亿吨持平。”

该船舶经纪表示,“2022年1月至10月,澳大利亚出口量同比增长0.8%,至7.381亿吨,略高于2020年水平,创下历史新高。另一方面,今年迄今,巴西出口量同比下降2.9%,至2.797亿吨,低于去年同期的2.882亿吨,但仍高于2020年。同期南非的出口量同比小幅增长0.7%,达到4630万吨。需求受到中国经济疲软的影响,2022年前10个月,中国的铁矿石进口量同比下降2.1%,至8.895亿吨。另一方面,欧盟正在(不幸的是已经减弱)复苏,同期进口量同比增长1.2%,至7080万吨。然而,进入欧洲的进口量仍远低于2019年(当年1-10月期间为8000万吨)和2018年(8160万吨)的水平”。

根据Banchero Costa的说法, “澳大利亚是迄今为止世界上最大的铁矿石出口国,2022年迄今市场份额为58.8%,远高于巴西22.3%和南非3.7%。2021年12个月澳大利亚海运铁矿石出口同比下降0.3%,至8.838亿吨。然而,这只是因为前一年产量巨大的调整。2020年,澳大利亚铁矿石出口同比增长3.3%,达到创纪录的8.862亿吨。2022年情况再次开始好转,今年前10个月出口量同比增长0.8%。澳大利亚的主要铁矿石出口码头有:Port Hedland(2022年1-10月装载4.291亿吨)、Port Walcott(1.4亿吨)、Dampier(1.037亿吨)、Cape Preston(1.7亿吨)、Geraldton(9.5亿吨)、Esperance(6.2亿吨)、Whyalla(6.1亿吨)。澳大利亚铁矿石的绝大多数(94%)装载好望角型船,其余装载巴拿马型/超大型船舶”。

“就澳大利亚铁矿石出口目的地而言,不出所料,情况相当两极分化。到目前为止,中国大陆是澳大利亚最大的铁矿石进口地,今年迄今为止,澳大利亚港口的铁矿石出口中国大陆的量占总出口量的82.6%。2022年前10个月,澳大利亚对中国的出口从2021年同期的5.892亿吨增长至6.096亿吨,同比增长3.5%。然而,这仍低于澳大利亚在2020年10月向中国大陆出口的6.148亿吨的历史纪录。澳大利亚铁矿石的第二大目的地是日本,占7.0%的份额。2022年前10个月,澳大利亚对日本的出货量从2021年同期的5540万吨大幅下降至5150万吨,同比下降7.2%。这高于2020年1月至10月的4610万吨,但低于2019年1月至10月的5530万吨。2022年1月至10月对韩国的出口同比下降16.0%,从2021年10月的4930万吨下降至4140万吨。今年到目前为止,澳大利亚到中国台湾的出口量同比下降了7.1%,至1670万吨。对越南的出口量同比下降13.6%,从2021年1月至10月的950万吨下降至2022年1月至10月的820万吨。到印度尼西亚,同比增长1.4%,从去年同期的610万吨增至620万吨。”

威尔森WilsonSons编译 Banchero Costa

04-02 来源:信德海事网

05-09 来源:信德海事网

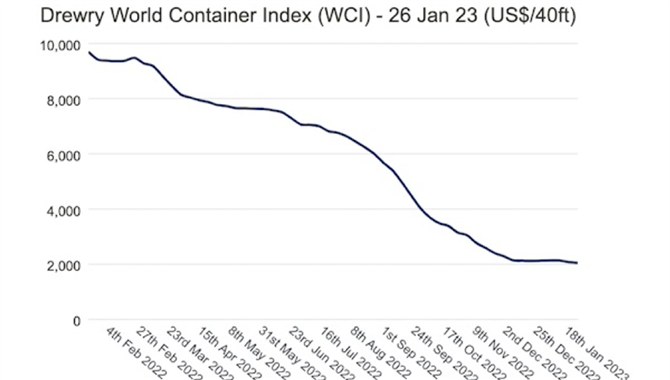

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

01-01 来源:信德海事网

05-29 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网