集运市场需求持续下跌,班轮公司年底洗牌

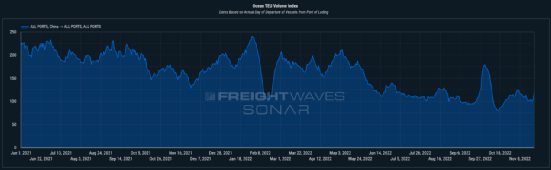

根据外媒FreightWaves SONAR的数据,中国出口集装箱量在刚过去的这一周再次下跌,同比下降22%。

从图1可以看出,十一黄金周之后,中国的集装箱出口量出现了回升,但由于海外需求疲软和广州新冠肺炎疫情再次封锁对经济活动造成了影响,曲线很快就回归到了下滑的整体趋势中。

图1. 中国所有集装箱码头的每日实际出港量指数(数据来源:FreightWaves SONAR)

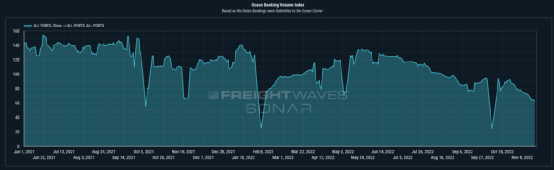

从订舱量上(图2)看,指数的波动幅度则会比出口量更剧烈一些。

中国所有集装箱码头的每日订舱量指数。(Ocean container bookings by day of booking from all China ports to all global ports.数据来源:FreightWaves SONAR)

FreightWaves SONAR进一步透漏,当前订舱量的疲软不仅仅是发生在华南地区,上海港和宁波港所在的华中地区也释放出了同样的信号。同时,从订舱量和出口量的总体趋势来看,进一步下降的可能性很大。

订舱量的变动趋势比出口量的变动趋势更剧烈展现了班轮公司所作出的努力。之所以这样说,是因为通常订舱量反映托运人及其供应商的每日需求且订舱活动早于班轮的实际出发时间,在这段时间内,班轮公司会调整各条航线上的运力以使每条航线上的舱位利用率尽可能最大,而实际出港量必然与出港船舶的实际运力有关,所以理论上每日实际出口箱量会比订舱量的变动更缓和。值得注意的是,在十一黄金周左右,订舱量和出口量出现了相反的波动趋势。

集装箱运量方面的需求骤降尤其体现在美线上,虽然迄今为止还未能撼动班轮公司的定价权,但数据趋势使得未来的前景比较悲观。长滩港的执行董事科德罗预计,长滩港第四季度的入港船舶中,15%都将是blank sailing。根据咨询公司Sea-Intelligence的统计,在2022年的最后10周,美线至少已经有50个blank sailing。数据服务公司Project44甚至预测,在12月的前两周,跨大西洋和跨太平洋航线的blank sailing数量将增加到46%。Project44的副总裁表示: “我们正在见证全球供应链的正常化。很明显,随着市场重新转向托运人,班轮公司正在洗牌。”

全球集装箱船船队供给减少对运价的影响甚微

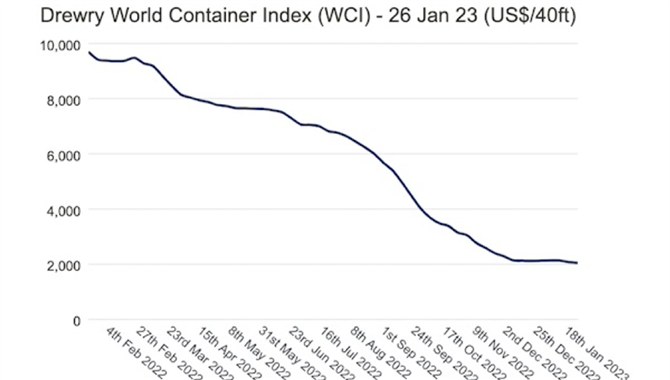

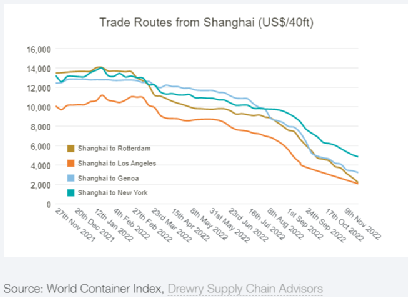

虽然各大航线都在削减运力,但这对现货运价的下跌趋势似乎没有影响。下图是德鲁里统计的几大主要航线运价变动趋势和最新运价数据,可以看出,整体大幅下降已经“势不可挡”,中国至鹿特丹航线的下降幅度最为明显,近一周时间内,下降幅度达到18%。

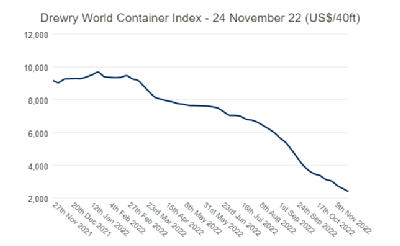

德鲁里世界集装箱指数。图片来源:德鲁里

未来的需求前景

一小部分乐观的人说,运量疲软和运费疲软是旺季出现的前兆,所以今年9月和10月的市场疲软并不代表不是总体货运需求出现实质性疲软,而是因为“旺季”提前了。

但更多的人认为,疯狂的集装箱海运市场终于开始走向正常化是受到经济增长放缓的影响,它是一种实质性疲软。以美国为例,它在2022年上半年连续两个季度公布GDP增长为负,且通胀高企。同时,消费者的消费分配逐渐回归服务业。根据这种说法,2022年夏季将是疫情给集装箱海运市场带来的最后一次繁荣。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

01-01 来源:信德海事网

05-29 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网