摘要:2020年油船运输市场呈现“大起大落”的走势。3月份原油价格暴跌带来储油需求大幅增长,大量VLCC被用作海上储油浮仓而退出有效运力,同时受疫情影响新船交付量及订单数量双双走低,导致油船运价大幅上涨;随着新冠肺炎疫情在全球持续蔓延,叠加主要产油国5月份开始执行减产协议,三季度后运价开始大幅回落。展望2021年,预计石油海运贸易量比2020年有小幅提高,但仍难以恢复2019年的水平;油船运力将继续增长,运力供给过剩的基本面难以明显改善;考虑疫情发展、产油国政策、去库存速度等因素影响,国际油运市场未来走势仍不容乐观。

关键词:油运市场;油船;新冠疫情;市场分析

一、2020年国际油运市场回顾

2020年新冠肺炎疫情肆虐全球,对世界经济产生巨大冲击,在各种因素影响下,国际油价出现暴跌,油运市场也剧烈波动。

( 一 ) 全年油船运输市场走势

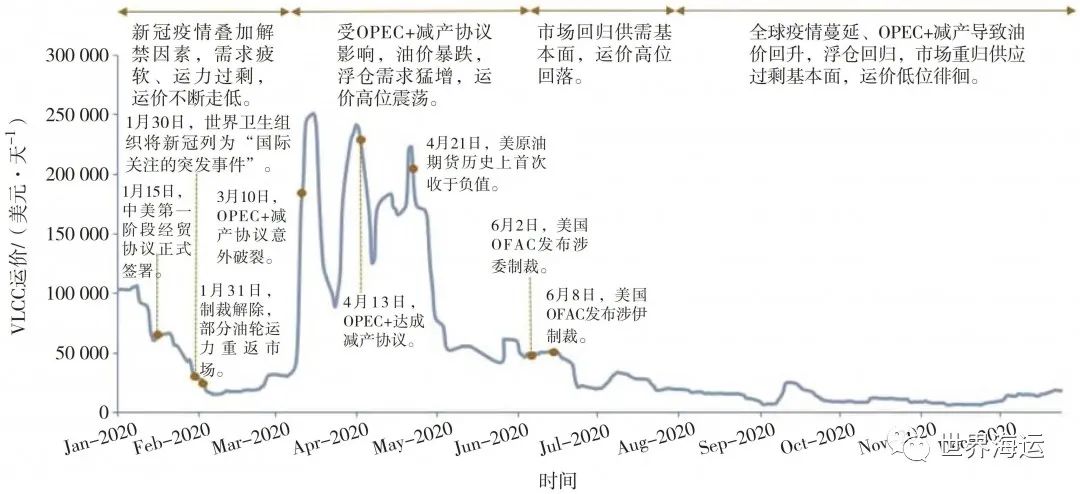

总体看,2020年油船运输市场呈现“大起大落”的走势。3月国际原油价格出现暴跌,带来储油需求不断增长,海运供给侧大量VLCC ( 超大型油船 ) 被用作海上储油浮仓而退出有效运力,同时受疫情影响新船交付量及订单数量双双走低,导致油船运价大幅上涨,VLCC中东至中国 ( TD3C ) 航线日收益在3月份达到25万美元/天的高位。但是,由于疫情对美国页岩油生产商产生冲击,叠加OPEC+ 5月份开始执行减产协议,进入三季度后运价开始大幅回落,VLCC中东至中国航线等价期租租金 ( TCE ) 到11月12日跌至最低,仅为5 603美元/天。以中东至中国 ( TD3C ) 航线为例,2020年全年VLCC运价 ( 日收益 ) 走势见图1。

图1 TD3C航线全年VLCC运价走势

资料来源:波罗的海航运交易所。

尽管下半年油运市场明显走弱,2020年VLCC船型收益仍达到了2015年以来的最高水平。全年VLCC船型TD3C航线平均TCE达48 179美元/天,较2019年上涨22%。2020年其他油船船型的代表航线日收益水平及涨幅见表1,其中黑油船涨跌互现,白油船整体上涨。

表1 其他船型代表航线收益情况

( 二 ) 2020年全球油船运输市场特点

2020年油运市场可谓经历了前所未有的“大风大浪”和“大起大落”,但其变化依然有迹可循,主要呈现以下几个特点:

1.低油价叠加疫情,原油运输需求增长创2009年以来新低

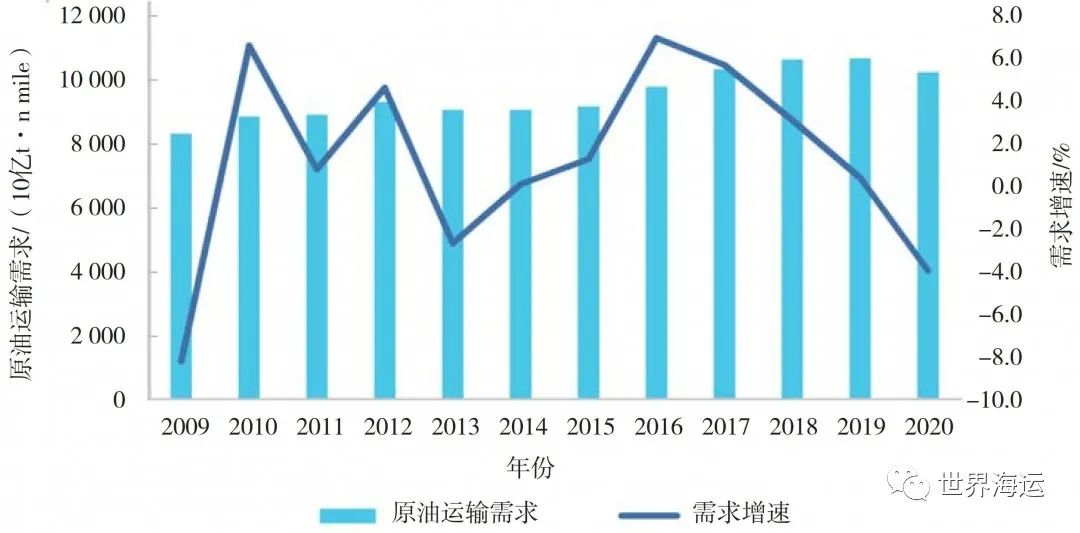

2020年3月份,沙特为打压俄罗斯原油出口和美国的页岩油,发动“自杀式降价增产”。3月6日沙特宣布将石油产量立即从970万桶/天增产到1 000万桶/天,3月9日国际原油价格出现闪崩,布伦特原油期货大跌24%。4月20日,WTI期货价格暴跌至-37.63美元/桶,史上首次跌至负值区域。油价暴跌催生的大量囤油需求推动油船运费暴涨。然而进入5月后,随着新冠疫情全球蔓延、OPEC+达成减产协议,油价回升,浮仓回归,油运市场重归运力过剩基本面,运价高位回落。2020年,原油运输需求较2019年下降4.0%,为2009年以来最大降幅,见图2。

图2 2009—2020年原油运输需求及增速

资料来源:Clarksons。

2.油船新签订单及新船交付双双走低,运力供给低速增长

新冠疫情导致新造船投资情绪低迷,2020年全年油船新签订单量降至历史低位。但全年VLCC新签订单41艘、1 233.7万载重吨,高于2019年VLCC新签订单量,主要原因是年末大量订单签订。

据航运咨询公司Clarksons统计,2020年全年油船新船交付量降至2005年以来的最低水平,仅为2010年交付高峰值的50%。虽然如此,2020年新船交付量仍达到2019年交付水平的85%,体现了造船业及其配套供应链在应对疫情时所表现出的良好韧性和应变能力,说明疫情对船舶工业运营和物流造成的问题基本得到解决。

在新船订单和新船交付量持续走低的共同作用下,2020年底油船手持订单量跌至1998年以来的最低水平。全球原油船手持订单占全球油船船队比例约8%,其中,VLCC船型2020年末总订单数74艘,占VLCC船队运力仅为8.9%。

2020年拆船市场同样受运费市场及新冠疫情影响表现低迷,拆船量远低于历史平均水平,其中,VLCC船型全年拆船数量仅为2艘,较2019年下降50%。

3.全球石油陆上库存及海上浮仓均创历史最高水平

2020年6月份全球陆上原油库存一度达到31.5亿桶的历史最高水平,年底全球原油库存回落至30.8亿桶,但同比仍增长2.9亿桶。另外,自2020年2月以来,全球原油海上浮仓量不断攀升,7月份达到1.1亿桶的高位,年底全球原油海上浮仓量为8 682万桶,同比增加3 211万桶。结合2020年运价走势来看,下半年去库存阶段缓慢开始,陆上及海上库存同步回落,运价高位震荡回落后低位徘徊,叠加OPEC+减产及疫情影响,四季度油运市场表现低迷,呈现“旺季不旺”的局面。

原油去库存的核心驱动力在于炼厂的利润水平及需求情况,当前的先行指标为全球疫情进展,本轮去库深度和速度取决于疫情发展与经济复苏。考虑到全球疫情控制进展缓慢,预计本轮去库周期约为1年半 ( 高于平均去库周期1年的水平 ),将一直延续至 2021 年四季度。去库初期,运价受冲击最严重的阶段或为海上浮仓的去库阶段,符合2020年的油运市场表现;而后期运价先于库存回升叠加四季度需求旺季,有望推动2021年运价反弹。

4.中国原油进口量持续增长,但增速放缓

近年来,由于中国经济的迅猛发展和石油勘探开发的相对缓慢,导致中国对原油进口的依赖程度逐年增加,原油进口量持续上升 ( 见图3 ),目前中国已成为世界最大的石油进口国。海关总署发布的统计数据显示,2020年我国原油进口量达到5.42亿t,同比增长7.3%;进口金额为1.22万亿元,同比下降26.8%。其中,全年通过海运进口4.99亿t,约占总进口总量的92%。按照月度来分,2020年单月原油进口最大值出现在6月,为5 318万t;最小值较为意外地出现在12月份,为3 847万t。整体来看,除年底外,全年受疫情影响的变化较小,反而因4月份油价暴跌抄底买入造成二、三季度反季大量进口。

近年中国原油进口增速持续放缓,2020年原油进口增速为7.3%,较2019年增速减少超2个百分点。随着节能减排力度不断加大,加上新能源、可再生能源占比增加,预计未来中国原油进口增速将继续呈现逐年放缓趋势。

图3 2014—2020年中国原油进口及增长情况

资料来源:海关总署。

在2020年经济形势及市场行情低迷的背景下,传统地炼企业多保持正常运营,但在新旧动能转换及促进地炼企业整合等政策作用下,传统地炼企业的整体原油进口量或在未来两年触顶甚至开始回落,而新型炼化一体化炼厂将成为原油进口新的增长主体。

5.炼能持续扩张叠加成品油出口配额逐步放开,未来中国成品油出口增量空间广阔

2020年受国际原油低价运行叠加疫情因素影响,国内炼油企业开工率触底后快速拉升,尤其是传统地炼,开工率突破历史新高,2020年均值达到70%,同比上涨8个百分点。恒力、浙石化两大民营炼化企业盈利优势明显,1—10月平均开工率高达108%。

2019年以后,恒力以及浙石化两大炼化一体化炼厂相继投产,对民营炼厂资源形成进一步补充,民营炼厂成品油产量涨幅扩大。中国炼油能力持续攀升,2020年首次突破9亿t,达9.54亿t/年,同比上涨5.52%。其中,2020年中国主营炼厂一次加工能力约为5.90亿t/年,同比增长1.77%,占中国炼油能力的61.79%;独立炼厂一次加工能力同比上涨12.22%。整体来看,2020年新增炼能达到3 650万t/年。近年来,国内炼化产能持续扩张,大型炼化项目接连上马,成品油资源供应过剩形势进一步加剧,国内成品油出口量也不断升高。2020年成品油出口配额总计5 903万t,同比上涨5.4%。

二、2021年国际油运市场展望

总体看,2021年国际油运市场不容乐观。需求方面,预计海运贸易和需求比2020年有小幅提高,但仍难以恢复2019年的水平;供给方面,预计新船交付及老旧船拆解同步提升,全年油船运力继续增长,其中VLCC 2021年计划交付29艘,拆解15艘。综上,油船运力供给过剩的基本面将得不到明显改善。此外,各机构普遍预计2021年布伦特平均油价将涨至50美元/桶以上,加上疫情发展态势、产油国政策变化、去库存速度等因素扰动,各机构预测2021年VLCC TD3C平均运价仅为1.9万~2.13万美元,总体维持在低位。

( 一 ) 宏观层面,全球经济整体复苏但变数较大

世界银行2021年1月《全球经济展望》报告称,基于对新冠疫苗将广泛推广使用的预估,预计2021年全球经济有望增长4%,其中美国经济增长3.5%,印度增长5.4%,中国有望增长7.9%。报告同时指出,全球经济增长前景仍然高度不确定。受疫情影响,全球经贸格局或将继续深度调整,双边、多边、区域性的经贸关系将承担起更重要的作用,“本土化”“周边化”“多元化”“分散化”将成为未来全球供应链调整的战略重点。

( 二 ) 全球原油贸易重心将持续东移

出口方面,中东仍是全球最重要的原油出口地区,但随着中东地区减产以及炼能扩张,可供贸易的原油量减少,OPEC原油出口量难有显著增长,预计2021年中东地区原油出口量为2 150万桶/日。

中国将继续维持全球最大原油进口国地位,2021年新增炼能陆续投产,将推动我国原油进口量再上一个新台阶,预计进口量为6.1亿t ( 1 220万桶/日 )。中东仍将是我国最重要的进口来源地区, 预计2021年从中东进口原油570万桶/日,在全部进口原油中占比47%。

2021年成品油贸易将经受较大考验,预计全年全球成品油贸易量增幅达16.6%,海运 ( 吨海里 ) 需求增幅达20%,但仍远不及2019年的水平,完全恢复需要到2023年。从全球范围看,未来几年拉美、非洲、欧洲和其他亚太地区是成品油缺口较大的地区。预计到2025年中国成品油过剩量达5 500万t,成品油出口将面临更大竞争和低毛利压力。

( 三 ) 运力需求改善,但难掩供需基本面进一步恶化

2021年的运力需求整体上将有所改善,但供需基本面进一步恶化。根据德鲁里等相关机构测算分析,2021年原油船运力需求虽较2020年有所恢复,但原油运量与2019年相比下降5%,吨海里需求下降5.1%。成品油运力需求受疫情影响更大,预计2021年运量较2019年下降7.7%,吨海里需求下降9.4%。

与此同时,原油船订单量处于历史低位,未来交付量较少,预计2021年交付量较2019年下降45%,老旧船有望加速拆解,但2021年浮仓运力释放将增加运力供应从而对供需平衡造成冲击,预计2021年原油船船队规模较2019年增长4%、吨海里供应增长6.6%。整体上预测原油船的运力利用率仅为76%,远低于疫情前水平 ( 2019年为85% )。成品油船运力将随着市场复苏逐渐恢复增长,预计2021年运力规模较2019年增长5.4%,吨海里供应增长8.5%。预计成品油运力利用率大幅下滑至68% ( 2019年为81% )。2021年原油和成品油海运供需关系预测见表2。短期看,全球油船运输市场的前景仍不容乐观,石油需求不确定,加上运力过剩,都将给未来油船运费市场带来影响。

表2 2019—2021年原油和成品油海运供需关系

VLCC船型表现是油运市场走势的风向标。2021年VLCC需求端受石油需求恢复缓慢和去库存影响,整体将依然表现疲软,运力过剩情况难以得到改善。目前全球VLCC船队834艘,订单69艘,预计2021年交付30艘,拆解20艘左右,并有约33艘浮仓运力逐步释放,运力供应增长3.6%,加剧了运力过剩。预计2021年VLCC运力利用率为79.9% ( 2019年为84% )。TD3C航线VLCC运价走势见图4。

图4 VLCC(TD3C航线)运价走势

资料来源:Drewry。

( 四 ) 未来油价大概率上涨,但空间有限

路透2020年12月底对40位经济学家和分析师的调查预测,布伦特原油2021年的平均价格将为每桶50.67美元,相较2020年的价格有了显著提升。但由于新冠疫情仍在海外大规模蔓延,目前仍没有明显缓解,疫苗的推广也仍需要时间,油价进一步上涨的空间较为有限。

( 五 ) 影响油运市场走势的其他关键因素

1.新冠肺炎疫情

若疫情在2021年下半年得到控制,将支撑下半年石油运价企稳回升;但若疫情延续,会继续打压石油需求复苏,油运市场将保持低迷。

2.产油国政策

OPEC+减产政策和执行力度变化将直接影响运量。OPEC+最新达成协议,自2021年1月开始,将减产数量从770万桶/日调整至720万桶/日,增加50万桶/日,此外,每月将根据市场状况调整下月产量,每月调整不超过50万桶/日。放松减产将有望带来运输需求增长,但影响有限。此外,美国的原油产量和炼厂开工率也将影响出口量,若原油产量恢复速度快于预期,同时在高库存下炼厂开工率受限,将导致其出口增多,带动长运距运输,支撑运价。

3.去库存速度

受上半年需求萎靡影响,石油库存仍然高企,预计2021年去库存仍将继续,限制进口需求。从库存结构来看,去库存速度最快的是在途和浮仓库存,岸上去库存速度较慢,浮仓运力的释放将加剧运力过剩的情况,利空运价。

作者简介:

赖声亮,中远海运能源运输股份有限公司,研究中心市场研究室经理。

本文刊发于《世界海运》2021年第2期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网