概述

随着新型冠状病毒(COVID-19)的爆发,中国和国际航运的经济和金融方面的不确定性大大增加。

两周前,我们提到:从经济角度出发,中国一喷嚏,世界得流感。自从2003年SARS在中国爆发至今,中国已经成为世界第二大经济体、全球经济与中国的联系更加密切。全世界紧盯着事实以求“紧俏”的可靠数据,尽管是时候彻底“确诊“新冠病毒到底对全球航运业产生何等影响。

新冠病毒在春节爆发,因此国内假期相应延长。然而,即使假期已过,中国大部分产业歇业,并周复一周受到影响,使得国内GDP年增长6%的目标更具挑战。最起码,2020年第一季度经济相比往年将显著缩水。随着中国逐渐恢复,全球经济增长也将逐渐恢复、航运市场需求也将一改当前的低迷态势。

限制病毒传播并确保经济增长看似难以平衡,但中国政府仍然坚定不移确保经济增长符合预期目标。为了抑制消极影响,中国人民银行最近通过降息和反向回购操作实施财政刺激,以维持银行体系足够的偿债能力。

截至目前,新冠病毒和经济放缓集中在中国,但全球供应链开始体会到中国大范围停产的后果。严重依赖对华贸易的国家,如新加坡和日本,已经发布了经济衰退警告,新冠病毒也可能对西方发达经济体产生宏观经济影响。

祸不单行

这次疫情爆发正值航运业最糟糕的时期之一,航运业目前正处于IMO 2020限硫令带来的额外燃料成本和向低硫燃料的转变的挣扎阶段。如果新冠病毒的传播速度超过以下情景,人们除了担忧对公司的影响外别无他法:

在BIMCO假设的情境下,情景一:假设疫情将在2月底得到大规模控制,中国劳动力将在3月初返回工作岗位,促使制造业、工业生产和炼油厂的产量以及航运需求相应回升。

情景二:假设中期大规模隔离将持续到3月中旬,但此后经济活动开始恢复,并在4-5月达到正常状态。

情景三是我们设想的最坏情景:此次疫情的持续情况仍不明朗。然而,该情景下的不确定性太广,本文并不涉及长期预测。

相反,本文将主要集中于中短期影响。此外,中国的许多造船厂本应忙于IMO 2020洗涤器的改造,但现在仍然停工,并在许多情况下宣布不可抗力。据估计,目前有150艘船只正在中国船厂进行改装(来源:Clarksons)。新造船厂的停工或许是疫情爆发的唯一正能量,因为它会暂时阻止更多的新船投入市场。

制造业放缓、集装箱货量低,承运人不得不取消航线

集装箱航运与中国有着千丝万缕的联系,中国的主要贸易通道,即中国-欧洲和中国-北美将中国的制造能力与世界其他地区互相关联。现在,整个物流链都被打乱。

首先,许多集装箱货物的制造商已经停产或产能较低。

第二,中国内地集装箱运输(卡车运输)出现了大量的劳动力短缺。坊间证据显示,在一些省份,卡车司机的上岗率不到30%。

毋庸置疑,面对较低的集装箱运量,集装箱运输公司已经开始大规模取消航线。在亚北欧航线上,春节后的8周内共有40艘航次被停航,而去年只有15艘。(来源:Alphaliner)

全球供应链紊乱

用综合SCFI指数衡量,这些被取消的航线一定程度上阻止了疫情造成的运价下跌。从1月23日的981.19点降至2020年2月14日的887.72点,跌幅不大,为93点。然而,航线取消只会抵挡长期以来的下行压力。

新冠病毒将以不同的速度恶化集装箱市场。亚洲内部市场将首当其冲,越来越少的半成品被运往韩国和日本等邻近国家的制造商手中,如汽车制造中使用的零部件。如果地区制造商由于供应短缺而放慢生产,长途贸易不久也将因此受到冲击。

BIMCO首席航运分析师Peter Sand先生提到:“目前,我们看到一些班轮公司试图通过取消航次来缓解中国港口的集装箱运量不足。如果这种情况继续,我们可能会看到全球零售店供应中断。由于部分供应链依赖于中国的半成品,欧洲和北美的制造业也可能开始衰退。”

班轮是如何受到冲击的?

在第一种假设情形下,由于早就实施的运力管控能力,从而对长线贸易的影响不显著。2月份传统上也会出现运费回落,因而这个月并未展现出任何季节性异样。然而,运量始终在低位徘徊,尤其是可能导致全球供应链断档的亚洲区域贸易。

出现第2中假设情形将乌云笼罩班轮业。持续的大范围疫情隔离将导致短期劳工短缺,这会进一步加剧对制造业、运输业以及港口操作的扰乱。鉴于集装箱运量低迷,因区域工业生产的停摆将延展至全球零售和货物生产的供应短缺。

在此类情形下,对于那些依赖于从中国进口半成品的亚洲以及全球的制造商将不得不暂时削减产量,全球范围内的生产活动受到打击。果真如此的话,集装箱运费率和期租租金将面临巨大的下行压力。然而,此类影响的范围应当是暂时的,我们很可能在暴风雨之后看到一个逐步回复到正常市场水平的反弹。

鉴于目前信息匮乏的局面,对全局的认识仍然比较艰难,但有一点已经痛苦且清晰地显现:全球供应链的脆弱性。中美贸易战是一个导火索,但很可能新冠病毒将引燃全球供应链大范围地向亚洲其他国家转移并呈现多样化趋势。

干散货市场压力与日俱增

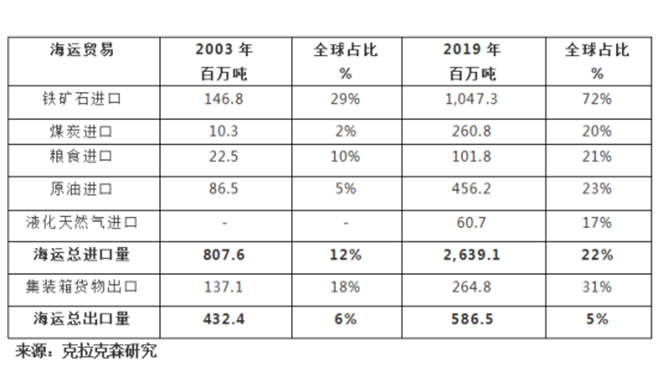

由于严重历来中国进口需求,干散货市场注定将受到沉重打击。2019年近35%的干散货海运进口货量由中国包揽。

中国农历新年的延长导致停工停产带来的影响已经在海运运费中得到体现。干散货盈利率已经受到IMO2020硫限令等季节性因素的冲击,但新冠病毒将会是另一个意义深远的打击。

波罗的海交易所的BCI指数在一月底就跌入负值的新闻早已被热炒。尽管该负值指数本身并不能说明什么,但如2020年2月20日2,735美元/每天的平均盈利率确实传达了同样的信息。同样的,最近数月我们看到一些小型船舶也步Capesize的后尘,处于不盈利的区间。

干散货市场在中国农历新年结束后喜迎一波上扬的传统已被打破。这几个星期的运费率改善微乎其微,新冠病毒推迟了市场的反弹。

BIMCO首席市场分析师Peter Sand称“干散货市场传统上会在中国新年后上扬,但今年情况并非如此。新冠病毒抑制了市场上扬的条件”。

如果按照假设的第一种情形,中国在2月底有效地控制了疫情,3月份大面积复工的话,新冠病毒对干散货市场的冲击周期还相对较短。

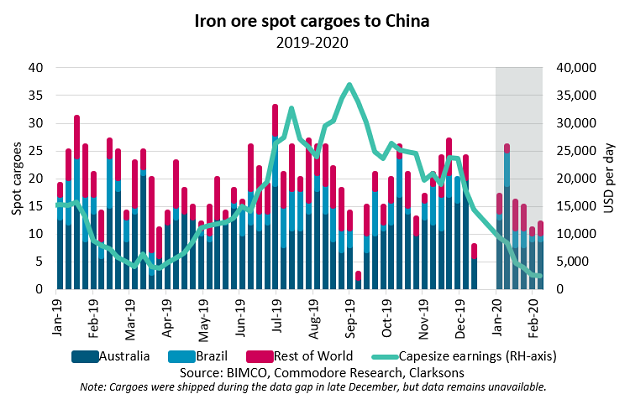

作为铁矿石进口助推力的钢产量将急剧下滑,但在未来数月内有望回复到正常水准。然而,中国进口铁矿石的交易量早已经受到波及,如2月份仅有38单驶往中国的交易,而去年同期水平是62单现货成交量。

鉴于铁矿石现货市场的低迷,加之中国炼钢厂长期对使用废钢而不是铁矿石的电炉炼钢的青睐,BIMCO预计2020整个年度中国的进口铁矿石会呈下降趋势。

干散货市场的第二大货物中国进口煤炭也将受到新冠病毒的影响。延长的假期和工业的低开工率将减少对火电的需求,实质上永久性的破坏了需求。自2020年1月起六大主要火电厂的用煤量降低了51%,中国新年后的数周基本上处于平稳水平。

中国是全球主要的煤炭生产国,在年度GDP目标的压力之下,政府或许会优先考虑国产煤而非进口煤。因而进口煤炭的货运量在2020年也预计会降低。

如果事态的发展如我们假设的第二种情形,即疫情延续到3月中旬,那么干散货市场的盈利率将在整个1季度惨淡收场。在逐步反弹之前,大量的建筑工程和工业项目将缓慢回升直至3月中。

在这种情形下,干散货市场1季度的盈利率改善只能寄希望于燃油价格的回落而不是需求的增长。

原油消费的低迷需求导致油轮运费骤降

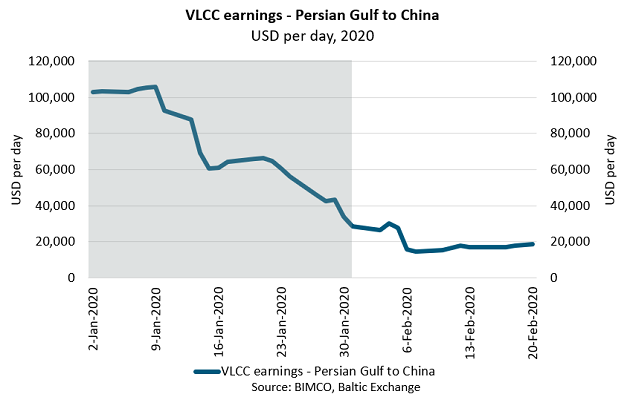

新冠病毒给油轮运费带来巨大的下行压力。VLCC从波斯湾到中国的盈利率已经从2020年1月2日每天103,052美元降到2020年1月18日的18,326美元。然而,在此期间新冠病毒并非是唯一的影响因素。美国近期取消了一家中国油轮公司的制裁也导致了大批的VLCC重新回归市场。

根据EIA的信息,在新冠病毒的冲击波下,自1月至2月,全球对液体燃料的需求展望已调低到每天378,000每桶(bpd)。疫情爆发将注定使得中国在2020年对液体燃料的需求降低至每天190,000bpd。这一调整取决于三大要素:经济低俗增长;航空航班取消以及其他运输燃料需求降低。

类似的,IEA预计第一季度原油需求将跌至435,000bdp,是近10多年来的首次年度下滑。

如之前所阐述的,如果出现BIMCO假设的新冠病毒第一种发展态势,那么中国的炼油厂的产能和原油进口将在2月之前保持低位但3月份有望逐步回复直至4月到正常水准。油轮的盈利将在2月和3月因疫情而表现惨淡,并且之后也并非自然地出现一波反弹。大量的原油需求和经济活力紧密关联,中国新年航空旅游和普通燃油消费受到永久性破坏,因此我们不应当期待会出现V字形复苏。

BIMCO首席市场分析师Peter Sand称,“中国的需求受到新冠病毒的破坏。来自消费、发电以及工业生产的需求因为中国大面积的疫情隔离而每天消失殆尽。此类需求不会在疫情一得到控制后马上反弹”。

加入出现第二种假设情形,中国原油进口将在整个1季度保持低迷直至2季度逐步回复正常。考虑到IMO2020对燃油成本提升的叠加因素,诸多油轮营运商的季度盈利可能为负,与去年4季度的报表形成鲜明反差。

或许市场运费的下滑是迟早会显现的,而新冠病毒只是加速了这一进程。在美国制裁因素消散之后出现的新冠病毒影响,油轮市场真正的色彩开始呈现。

就在一个月之前,运费率因美国制裁收紧、季节性以及IMO2020硫限令带来的贸易航路重新调整等因素的影响而处在一个极端盈利的区间。但这并不应该被误读为刚性的市场,因为这很明显不是我们目前所拥有的。2019年整个原油油轮船队规模增长了6.2%,这一水平远超需求增长。由于新冠病毒已经拉低了2020年的需求,今年肯定不会是供需平衡逐步回归理性的一年。

新冠病毒的爆发已经展现了国际航运如何依赖于中国经济体。如果中国劳动力大面积的被隔离,航运业将被前景黯淡。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

01-29 来源:信德海事网

03-13 来源:信德海事网

01-28 来源:港口圈

01-28 来源:信德海事网

01-31 来源:克拉克森研究

11-04 来源: Huatai Marine

02-16 来源:信德海事网

03-10 来源:信德海事网

02-07 来源:中国船东互保协会

08-16 来源: 海丰保险