克拉克森研究最新发布新冠肺炎疫情对航运市场影响的报告(第三版),除了根据新冠疫情的发展对当前影响做了整体的更新和梳理外,我们在最新一期的报告中下调了全年的贸易增长预测(-0.3%),并对各个细分板块逐一进行了量化说明。报告全文会发送至克拉克森预测会员。我们的影响报告会持续更新,如果我们的数据库、报告对您的工作有所帮助也请联系我们了解更多。

报告中,我们结合克拉克森WFR船舶数据库和Sea/net船舶定位系统对船舶在修船厂(尤其是直接影响有效船队供应的脱硫塔安装)情况以及不同类型船舶的靠港情况作了逐一梳理。我们基于自身强大的数据库和专业的分析团队,将信息以可视化的形式更生动形象的展示给客户,更直观的展示本次疫情对航运市场的实际影响。

脱硫装置安装 — 影响船队有效供给

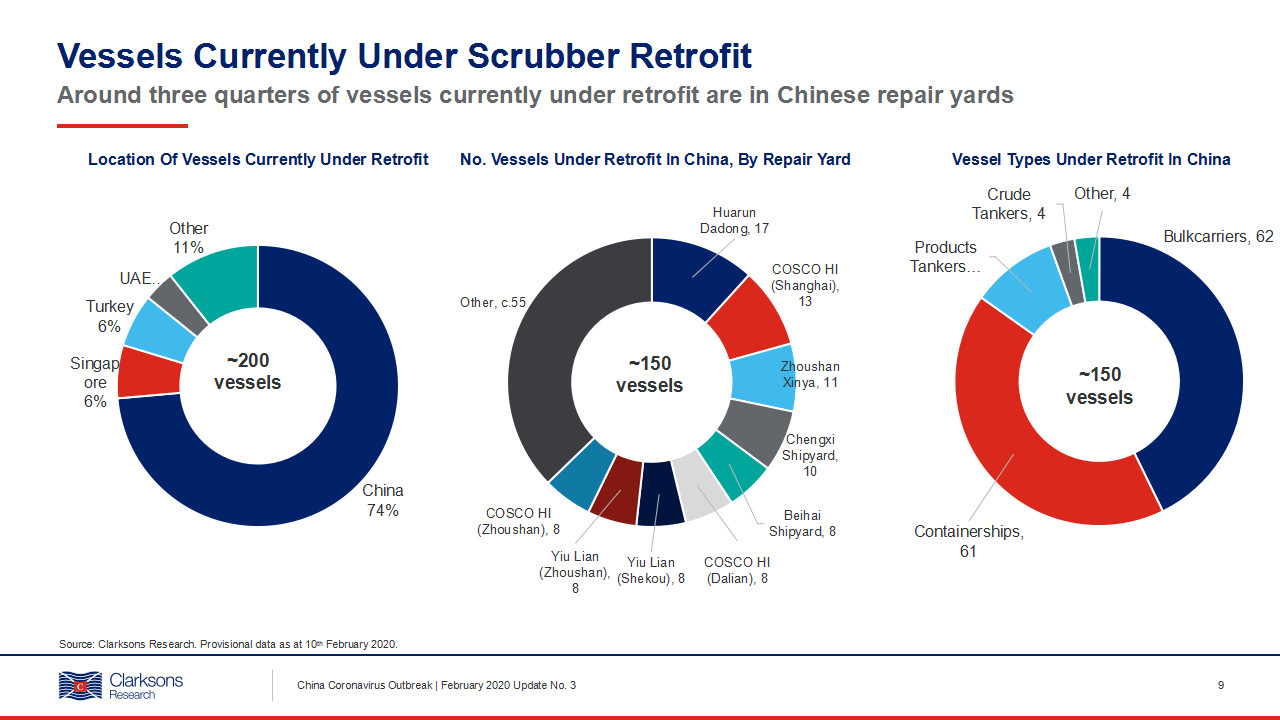

在修船领域,新冠病毒带来的前期负面效应较为明显。中国占据全球大多数船舶修理市场份额,约77%的脱硫装置改装以及44%的船舶修理都由中国船厂完成。

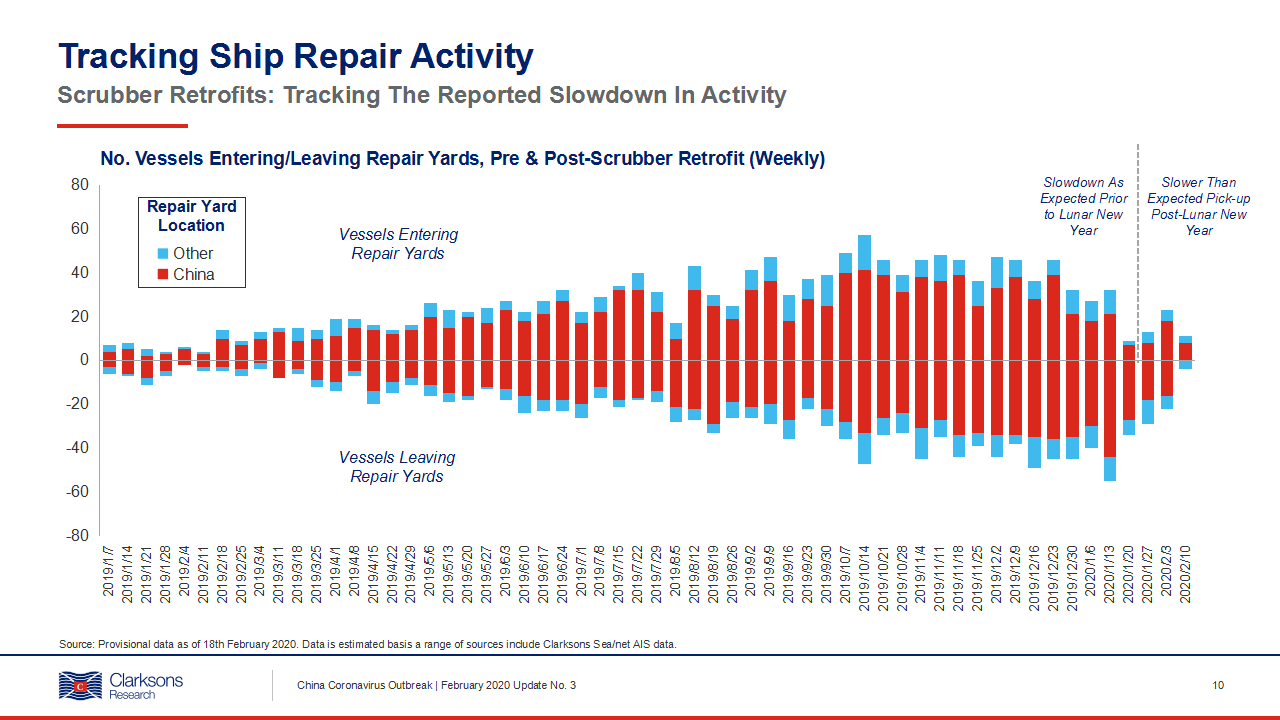

预计在中国船厂进行的脱硫装置改装(当前约有150艘船在船厂)及其他类型的船舶修理和维护都将面临延期交付。数据显示,春节后进厂进行脱硫装置改装的船舶数量增长不及预期。到2月中旬,全球船队中在船厂进行脱硫装置改装的数量由年初的287艘下降至200艘,受脱硫装置改装影响的运力也由1.8%降至1.3%。但如果疫情可以在短期内结束,船厂恢复产能,第二及第三季度的脱硫塔改装船舶数量将恢复增长势头,也将有助于缓解船舶供给压力。

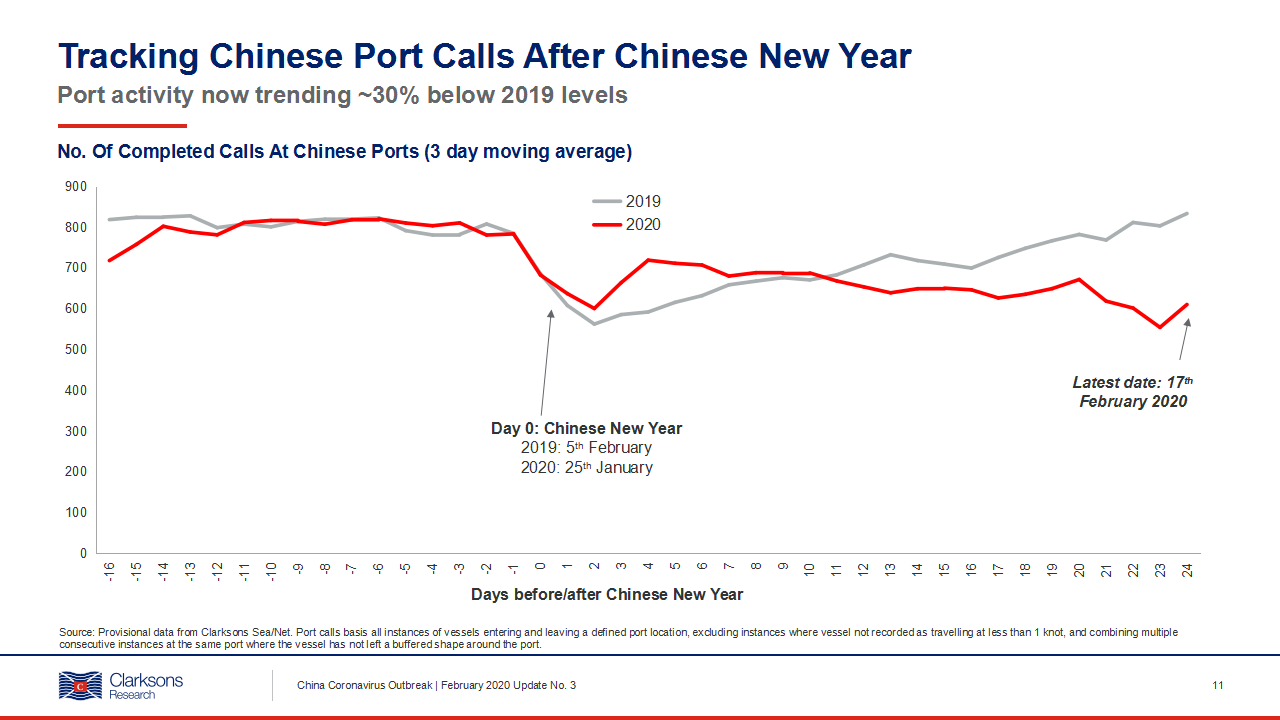

船舶挂靠 — 同比下降30%

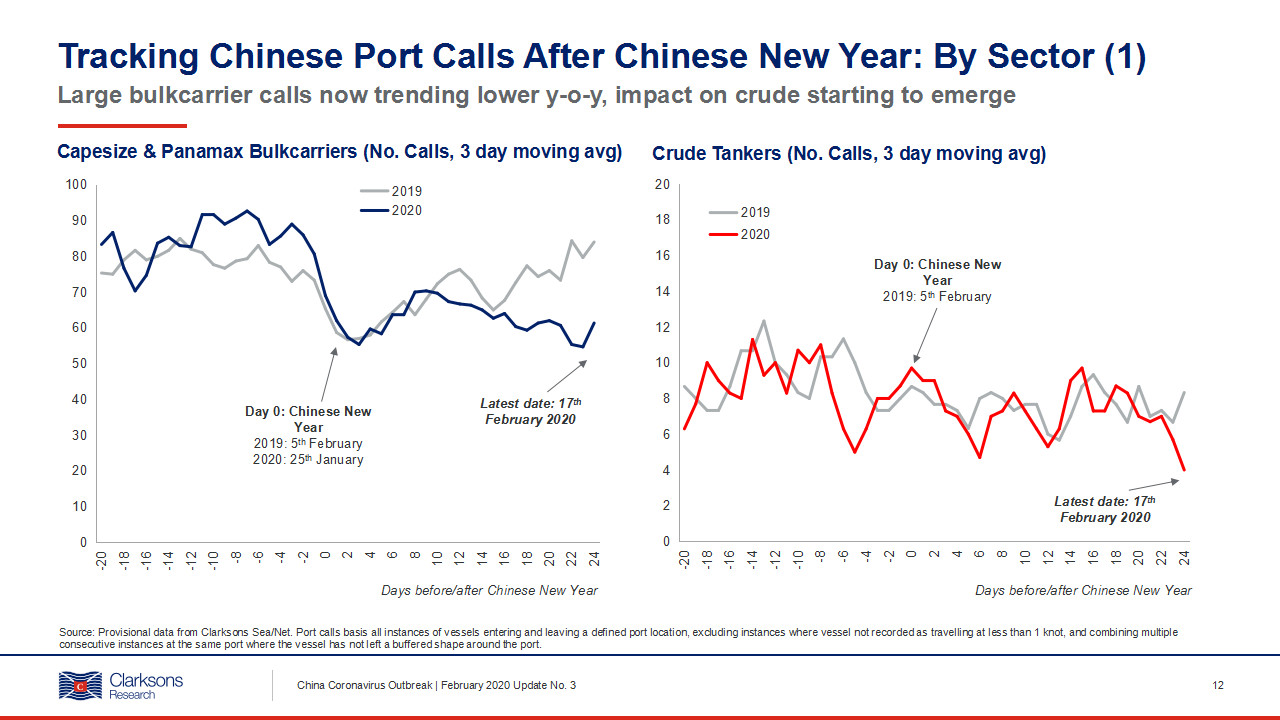

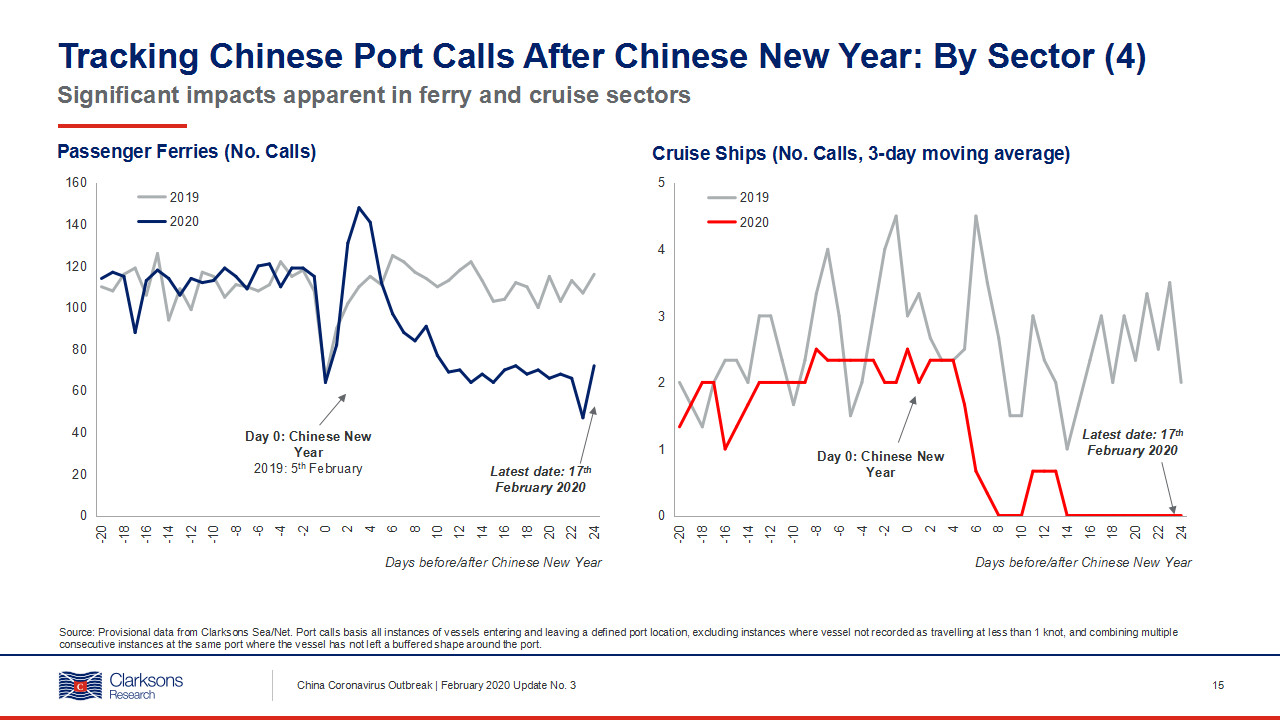

我们将今年和去年春节假期的时间调整一致,通过Sea/net的船舶挂靠数据做对比来分析疫情对港口的影响。数据显示,中国大陆港口的船舶挂靠量在最近一周较去年下降明显。2月17日中国大陆港口的船舶挂靠量(3天移动平均值)较去年同期下滑30%。疫情初期影响最明显的是邮轮和渡轮。而对主要的海运贸易货种来说,对其装卸的不利影响也在近期开始显现(比如大型干散货船和集装箱船的挂靠数量下滑25%)

干散货船:主要受前期澳洲气旋以及巴西暴雨对港口出货量的影响,国内港口散货船挂靠量自1月后较去年同期有所减少。疫情对主要港口的干散货挂靠影响较小。

原油:受中国国内炼厂减产的影响,港口原油库存开始积压。高库存的压力对油轮的挂靠在上周后半周开始逐步显现,本周一国内港口油轮挂靠量不及去年同期一半。

集装箱船:受疫情影响,停航班轮航线增加(部分航线之前已经计划在春节期间停航)。停航数量在春节假期后第二周达到高峰(图表中第17—23天),导致集装箱船在国内港口的挂靠量下滑接近30%。本周一该船型挂靠量下滑趋势有所改善,但仍较去年同期下滑25%。

此外,疫情使得班轮公司航线舱位利用率下降。根据AIS数据(离港船舶吃水与设计吃水比例),疫情使得预估的集装箱船舶舱位利用率在春节假期后第一周开始走低,并在上周降至最低75%左右。

液化天然气:受疫情对需求的影响,港口进口LNG库存释放缓慢,库存压力较大,接收站船期接受数量减少。上周开始船舶挂靠数量下滑明显,平均挂靠量不及去年同期一半。这一趋势在本周继续。

液化石油气:受国内各地方严格的防控措施影响,交通,餐饮等国内液化气石油气消费的主要行业受到抑制,同期各地PDH项目开工率也有所下滑。港口库存消耗缓慢,影响了部分液化石油气船的挂靠。根据Sea/net数据显示,VLGC在国内港口挂靠情况在上周明显受影响,该数据周平均挂靠量较去年同期减少32%。

邮轮/渡轮:受疫情影响,各邮轮公司纷纷取消了自中国出发或停靠的航线,国内港口邮轮的挂靠量自春节假期后下滑为0。对渡轮的影响也尤为明显,受严格的疫情防控措施,部分跨境渡轮服务自春节期间开始暂停,目前港口挂靠量较去年同期下滑明显。疫情对邮轮的影响正逐渐扩展至亚洲其他国家和地区。克拉克森研究目前正在整理邮轮相关的信息,会在近期发送邮轮报告。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

01-29 来源:信德海事网

03-13 来源:信德海事网

01-28 来源:港口圈

01-28 来源:信德海事网

01-31 来源:克拉克森研究

11-04 来源: Huatai Marine

02-16 来源:信德海事网

03-10 来源:信德海事网

02-07 来源:中国船东互保协会

08-16 来源: 海丰保险