面对全球日益紧迫的气候变化议题,航运业如何加速脱碳转型?这一问题在近日发布的《全球海事脱碳调查报告(第二版)》(第一版于2023年发布)中得到了深刻回应。这份报告由全球海事脱碳中心(Global Centre for Maritime Decarbonisation, GCMD)与波士顿咨询公司(Boston Consulting Group, BCG)联合发布,基于对114家全球航运企业的系统调研,覆盖船型、船队规模、年收入与区域的广泛差异,并首次引入来自五大全球主要加注港口的港方视角,全面呈现出一幅当下航运业脱碳的“真实图景”。

净零雄心持续攀升,但落实之路依然曲折

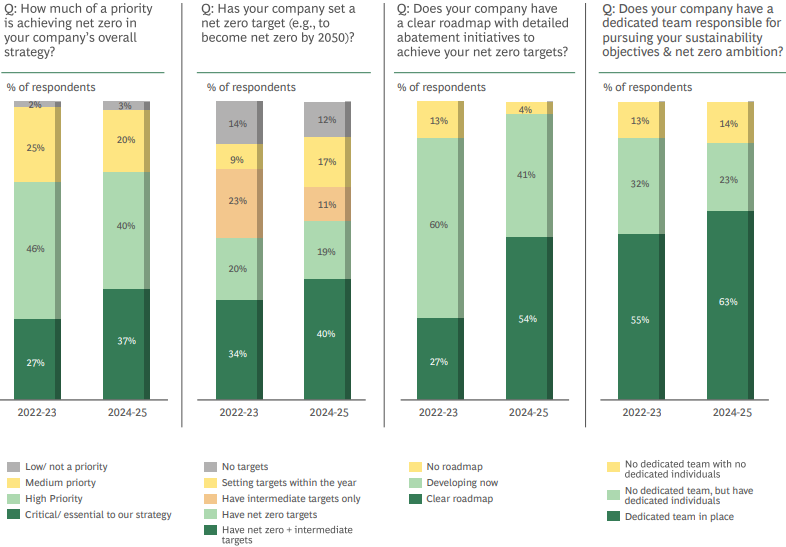

报告指出,全球航运企业的脱碳雄心仍在上升。77%的受访者将“实现净零排放”视为高优先级事项(上一轮调查为73%),其中37%甚至视为企业战略的核心。此外,60%的企业已设立净零目标,高于上轮的54%,其中有40%的企业不仅制定了2050年目标,也同步设定了2030年前的阶段性目标。与之配套的组织能力也在增强——63%的公司设立了专门的可持续发展团队,而制定了明确脱碳路线图的比例则从27%跃升至54%,显示出更多企业已从“理念”迈向“行动”。

技术采纳普遍增长,新兴解决方案仍处于早期阶段

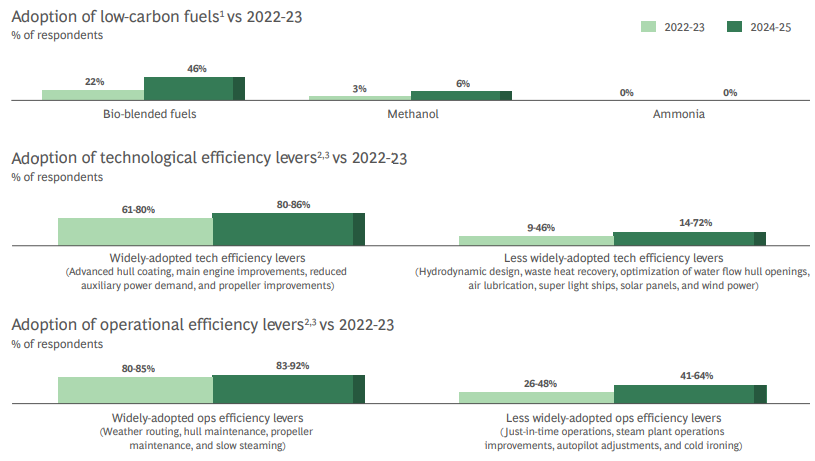

从具体行动来看,航运企业对各种脱碳方案的采纳率普遍提升。在燃料层面,生物混合燃料的采用比例从22%提升至46%,甲醇的采用比例从3%升至6%。同时,风助推进、太阳能、主机优化、空泡润滑等技术的部署也在扩大,尤其是成熟技术如船体涂层优化、慢速航行、螺旋桨维护等在业内普遍推广。

然而,值得注意的是,虽然采用比例在上升,但部署规模仍显有限。例如,大部分使用生物燃料的公司仅在其不到五分之一的船队上实施。甲醇燃料的用户则更为集中,所有受访企业均表示其部署比例未超过20%。这反映出行业在新兴解决方案方面仍处于“试水期”。

在技术成熟度方面,报告评估了包括双燃料氨发动机、船载碳捕集系统(OCCS)、风能和太阳能装置等新兴技术的“技术成熟度等级”(Technology Readiness Level, TRL)。其中,双燃料甲醇引擎和风助推进等已达到TRL 9的成熟等级,而氨发动机从前一年的TRL 4提升至TRL 5,预期将在2026年前进入商用交付阶段。

高成本与“缺乏基础设施”仍是核心障碍

尽管技术正趋于成熟,经济可行性却依然是推广的主要障碍。52%的受访者指出,生物燃料在成本方面仍难与传统燃料竞争;对甲醇与氨燃料而言,这一比例分别为44%与39%。根据BCG的建模分析,2030年绿色甲醇与氨的单位能量成本将分别为51-84美元/GJ与46-72美元/GJ,而传统低硫燃油目前仅为13美元/GJ,这一巨大价差直接影响了行业采用意愿。

同时,大部分受访者亦表示,新技术的高CAPEX投资回报周期过长,加上当前市场需求不确定性,使得企业在投资低碳燃料发动机和OCCS等系统时持观望态度。即便愿意投资,也难以在缺乏岸基基础设施的情况下形成闭环。例如,多个港口受访方坦言,他们虽已具备绿色燃料供应意愿和配套激励政策(如港口费减免、注册税优惠等),但缺乏航运公司明确的长期燃料需求信号,导致“先有鸡还是先有蛋”的基础设施投资困局。

从船东分型看产业进化路径

延续第一版报告的框架,本次调研再度将航运企业划分为三大“减碳原型”:领跑者(Frontrunners)、跟随者(Followers)与保守者(Conservatives)。这三者在行动策略、资源投入与面临障碍方面存在显著差异:

领跑者多为固定航线集运企业或拥有百艘以上船队的大公司,他们通常具备专职可持续团队、较强资本实力,并在燃料转型上走在行业前列;

跟随者虽有一定脱碳愿景,但在技术选择、投资规模及知识认知上仍显保守;

保守者则普遍缺乏可持续专岗团队,尚处在“入门阶段”,且对成本问题最为敏感。

报告显示,在参与两次调研的42家重复受访企业中,有14家成功“晋级”至更积极的原型类别,表明行业内部正在经历真实而广泛的结构性进化。

IMO“净零框架”或成变局关键

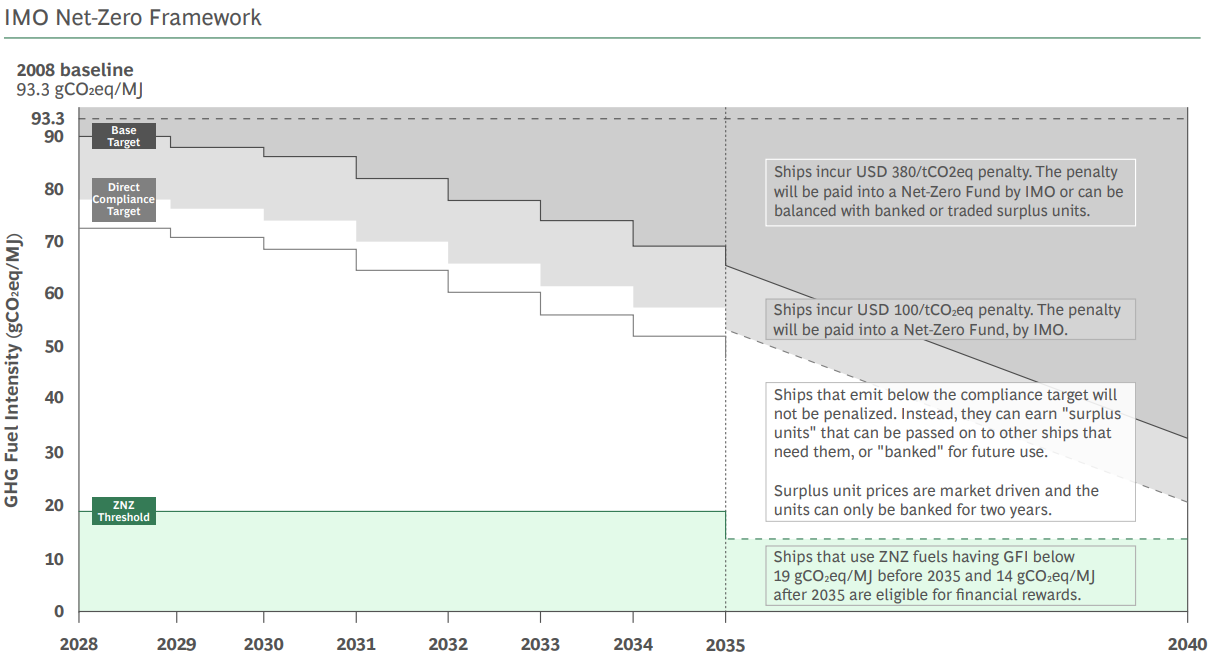

值得一提的是,报告所调研时间早于2025年4月IMO MEPC 83会议,因此未反映业界对新通过的“温室气体燃料强度(GHG Fuel Intensity, GFI)定价机制”的反馈。但GCMD与BCG明确指出,该机制未来或成为扭转经济障碍的“游戏规则改变者”。

根据机制设定,船舶若超过目标排放强度将需缴纳每吨二氧化碳100至380美元不等的惩罚费用;而使用超低排放燃料(如氨或生物甲醇)的船舶则可获得“剩余单位”奖励,用以抵扣未来碳账或进行市场交易。这不仅为绿色燃料建立起更强的市场激励,也有望强化投资者信心,从而带动港口和燃料生产侧的供给扩容。

三大行动建议:制度、基础设施与数据

在总结行业挑战与趋势后,报告提出三项关键赋能路径:

1.推动全球一致的监管体系与激励机制:为避免早期行动者被“成本劣势”边缘化,也为更多保守企业提供经济支撑;

2.加强港口支持与船岸协同机制:明确长期需求信号,提升岸基低碳燃料与碳捕集设施的可投产性;

3.增强数据共享,提升信任与知识普及:当前行业数据封闭严重,导致对新技术效益缺乏信心,报告呼吁行业建立标准化、可信的数据共享平台。

结语:在“多重不确定性”中推进确定性

报告也警示,当前全球宏观环境愈发复杂,美国新能源补贴暂停、全球关税战风险加剧、地缘冲突与选举周期干扰公共资源分配,可能分散各国对气候议题的关注度。正因如此,航运业的每一次制度进步、每一个技术验证、每一次跨界协作,都显得弥足珍贵。

“脱碳转型既是挑战,也是契机”,报告强调。“唯有在制度推动、技术赋能与商业逻辑三者交汇之处,才能开辟出航运未来的净零之路。”

12-21 来源:张恩瑜 船舶技术法规研究中心

08-19 来源:连云港海事

04-03 来源: China PSC

04-12 来源:丁一文 邹 婕 世界海运

08-04 来源: 国际海事研究中心

06-18 来源:连云港海事

03-12 来源:信德海事网

01-18 来源:张云嵩、严青 造船技术与海洋平台

03-21 来源:信德海事网

10-16 来源:林新通 世界海运