航线上的额外运力部署并不意味着托运人能获得更多的舱位供给。

Drewry已经不止一次就即将涌现的大批新运力对业界发出示警,毕竟原本因需求不足而已经偏向不利于船公司方向的天平,已很难承受另一块“运力过剩”砝码的重压了。但我们也非常清楚船公司并不会坐以待毙,一定会有各种新的方式方法被用来延缓这一似乎不可避免结果的进程。

在市场光景好的日子里,船公司可不会因为该如何部署新造船运力而发愁,但现阶段随着需求减退蔓延到几乎各条航线上,可供他们腾挪的空间已经越来越小。船公司将不得不发挥一点创造力来“消化”富余的运力,从而确保装载率和运费还能维持在一定的水平上。

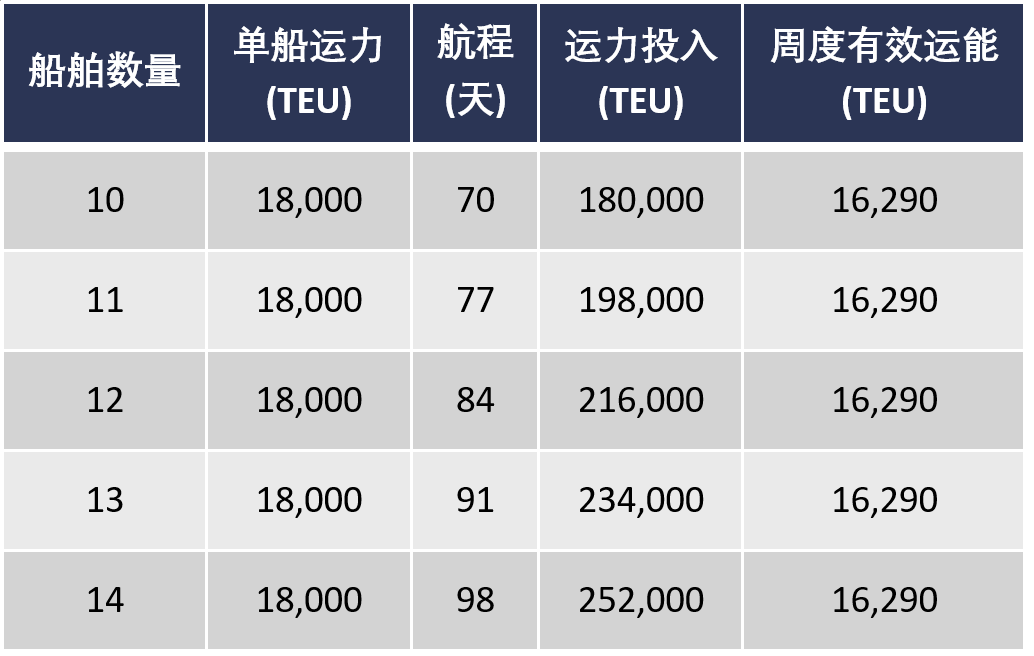

在找到一个全新的办法之前,越来越多的船公司已经拾起了在全球金融危机年代用过的老办法 – 超慢速航行。于是航程被拉长,更多的船舶被塞进现有航线中,但微妙的是,货主并没有看到更多的舱位供给。就在最近,Maersk和MSC也采取了这一策略:共有9艘额外的船舶被投入到其现正运营的9条欧、地航线中。在增加船舶投放的同时却又不让有效载荷增多,这番巧妙的操作很难仅用文字来解释,所以我们做了以下简图来辅助说明(见图1)。

图1-如何“消化”运力

来源:Drewry Maritime Research

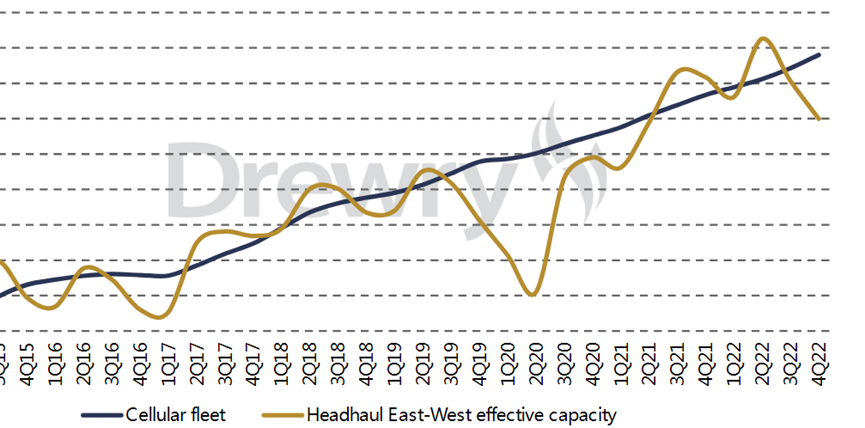

细心的读者一定能看出这其中的奥妙:理论上不管部署多少船舶,只要平均运力维持不变,并保持班次以7天为周期,就能够使有效运力保持原样。要么放慢船舶航行速度,要么在原来的航线安排中加入新的靠泊港口,亦或双管齐下,船公司有很多办法可以在不触动供需平衡的前提下,将新运力部署进入市场。尽管这只是一个简单的示例(实际中船公司要调节的要素还有很多),但我们想要表达的观点也一样直白 – 运力投放尽管是决定航线运能的重要因素,但却绝不是唯一。正如图2所展现的,历史上虽然两者的发展趋势大体相同,但运能却时不时地由于“种种原因“偏离了其既定路径,演绎出了一段不同的轨迹。

图2-运力与运能发展趋势对比

来源:Drewry Maritime Research

除去慢速航行,船公司还可以通过空班、停航、推迟接收新船、运力闲置乃至拆船来“缓释”运力。虽然都并非是对资源配置的最优解,但同时应该意识到这些操作在帮助船公司托底\推高运费的同时,也减低了船舶运行中的燃油成本。更进一步,慢速航行还能改善在“碳强度指标”(CII = 二氧化碳排放量 / [载重量 x 航行距离])上的得分。毕竟船舶在较低航速下可以大幅度减少二氧化碳的排放量,但年内航程较少是否会抵销这一成效还有待观察。

不同于疫情期间因供应链熔断而导致的运力短缺,上述提到的措施只是将运能暂时“储备”起来。一旦市场行情好转或船公司失去自律,这些措施就能立即释放出来。但货主需要为由此引起的额外交货时间做好准备,因为慢速航行这一趋势正日益明晰。

转自:Drewry德路里

11-27 来源:信德海事网

10-21 来源:信德海事网

07-31 来源:信德海事网

05-14 来源:信德海事网 刘云婷

07-15 来源:信德海事网

03-20 来源:世界海运

08-27 来源:信德海事网 刘云婷

01-16 来源:信德海事网 刘云婷

03-16 来源:信德海事网 刘云婷

05-09 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)