信德海事网7月29日发布文章《点即可查看→:手握价值10亿$船队!PB大幅减亏!将开启买船模式》中介绍道,香港太平洋航运公司PB于近日发布年中财务报告并表示,市场状况自去年有所改善(该公司今年上半年成功减亏76%至1200万美元),相信当前的干散货船市场周期的最低潮已过去,集团将继续物色具吸引力的购置货船机遇,以扩大及更新船队。

而包括Fearnley Securities在内知名研究机构在最近一期的市场报告中也显示,最近一个季度干散货船的运费涨幅较大。

而根据德鲁里Drewry最近发布的一期干散货市场预测报告显示,虽然压载水公约针对现有船舶进一步“推迟”,但是由于坚实的市场需求以及受控的运力增长,干散货市场将迎来持续复苏,租船费率将迎来进一步的提高,到2019、2020年还将进一步提高。

而基于干散货市场近段时间以来所反映出的状况来看,也的确对未来充满了谨慎乐观的态度。

众盟航运智库(ID:CNPI_USTT)发布的中国新造船价格指数CNPI【第121期】报告透露,尽管七月份爆出了大洋造船破产的消息,但干散货船订单仍有实质进展。一家不愿透露字号的CNPI指数委员评论指出:“市场看着不温不火,订单却悄悄地落实了。

CNPI指数委员之一的,富洋船舶表示,尽管订单数量远远不能满足船厂的产能,但本月Kamsarmax和Capesize成交活跃,一方面是由于市场上此类待售的转售船的数量越来越少,另一方面也是因为最近BDI的缓慢上行给船东订船增添了动力,希望这一趋势能够持续,从而能给订单匮乏的国内船厂带来持续的支撑。

另一家CNPI指数委员Intermodal认为:干散货船东的信心正在逐步恢复,在经历了2016年的挑战后,今年干散货市场有一个不错的开端,运费指数稳步攀升至一季度末。二季度运费市场虽然遇到下行压力,但BDI在800点遇到有力的支撑,而运费市场的下行对船价的影响,也没有如预期的那么严重,表明(悲观的)市场心理已经改变。

在这样的大环境之下,一场好似最后的“抄底”行动正在展开。

“只租船不拥有船”的CARGILL也要造6艘船!?

上月末,据Seaway海事新闻援引《贸易风》消息称,美国大宗商品巨头嘉吉集团斥资2.5亿美元在中国船厂新订6艘Capesize型散货船。

有消息称,Great Wave Navigation公司是嘉吉六年前成立的一家离岸公司,其为嘉吉与三井集团的合资投资。

业内人士表示,这批订单将被放在扬子江船厂建造,其中包括了三艘180000载重吨散货船和三艘备选订单,首批新船将在2018上一季度至2019年底交付。

慧洋航运购买二手船+为新船筹资3.2亿新台币

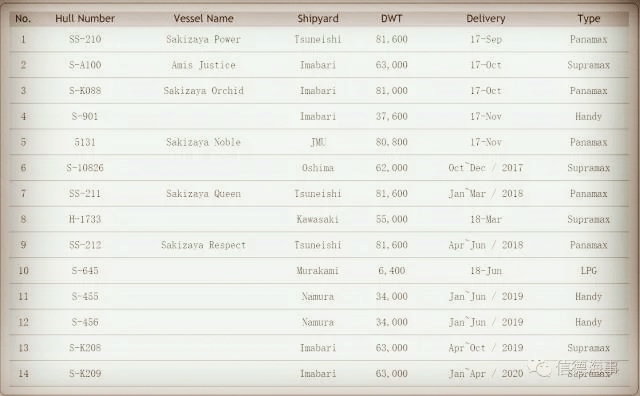

同样是在上月末,慧洋海运发布最新增股筹资计划。根据董事会同意,该公司决定发行3200万新股,每股10新台币,筹资3.2亿新台币,为即将要迎来交付的新船做好准备。

根据其官网显示,该公司目前仍有14艘从handy-panamax在内的各种散货船以及一艘LPG船在建,其中10艘将在2018年底之前完成交付。

而据信德海事网监测,从6月份以来,慧洋海运已经完成了3艘新造船的接收(分别是81700dwt的MV Sakizaya Kalon;81,700 DWT 的MV Sakizaya Leader以及63000dwt的MV Amis Integrity),另外还该公司还于6月份从Mitsubishi UFJ Lease & Finance Co., Ltd购得一艘58,000dwt的散货船(暂未透露名字),花费了大约1490万美金。

JP Morgan继续揽进更多现代二手散货船+新造船

今年4月,曾有报道称,摩根大通计划订造12艘好望角型和Newcastlemax型散货船,总价值约为5亿美元,并与三家中国船厂签署了意向书。

6月,JP Morgan旗下的GlobalMaritime Investment Fund II募集再募集到4.8亿美元。

据了解,该基金是全球最大的专用航运基金之一。其目标是在严重低迷的航运市场,对交易价值已经接近历史低点的现代化船舶进行投资。GlobalMaritime的策略是在原本低收益环境下抓住资产价值处于历史低点的优势投资,从而获得可能的更长期的稳定收入。

随后外高桥造船成为第一家接获订单的船厂获得2+2艘180000载重吨好望角型散货船订单。

而事实上,JP Morgan 在上个月还购入了此前韩进海运旗下的两艘分别名为Hanjin Newcastle 以及Hanjin Port Walcott的散货船。

而近日,JP Morgan又有新举动,有消息称其从此前申请破产保护的日本船东United Ocean Group手上以大约2150万美金的价格购得一艘2013年建造的,82000dwt, United World轮。

有业内人士分析,摩根大通的新船订单和近期的二手船收购交易都非常符合Global Maritime的周期投资策略。摩根大通分析师Noah Parquette预计,散货船运费率将在2018年逐渐坚挺。而近期JP的活跃,似乎意味着其在为最后的抄底做着“努力”。

油轮船东转向砸下两艘散货船新船订单!!

据信德海事网了解,最近,此前一直经营油轮业务的希腊船东Pleiades Shipping“调转枪头”在日本名村造船砸下两艘 85,000 dwt新巴拿马型散货船。每艘定价大约为2750万美金,预计2019年交付。

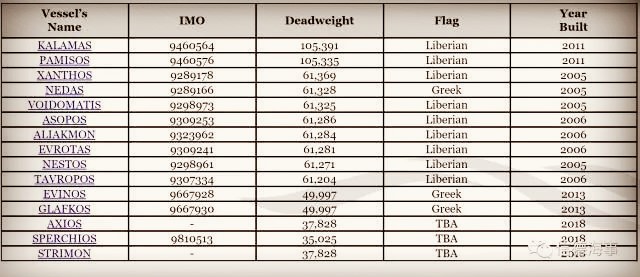

Pleiades Shipping是一家来自于希腊的船东,有着50多年的历史,虽然此前曾在多个航运领域都颇有建树,但是从1993年开始,该船东决定将注意力集中在Panamax - Aframax油轮板块。2007年,其卖掉了手上唯一一艘建造于1982年的66,704 dwt 的散货船Sperchios轮。

目前该公司运营着一支由12条油轮(MR-Aframax型)组成的船队。如下:

多年之后,再度“转向”,精明的希腊船东似乎嗅到了一些市场的细微变化。

此前包括招商轮船以及中远海能发布半年度业绩预减公告,其中招商轮船表示上市公司股东的净利润与上年同期相比减少60%-70%,招商轮船总结原因之一为油轮运费率同比大幅 下滑;中远海能也表示上半年度实现归属于上市公司股东的净利润为人民币8亿元-9亿元,同比减少约51%—56%,同样中远海能也表示主要原因是上半年外贸油运各船型市场日收益水平同比下跌约40%-60%。

而为什么该公司要选择订造该类型的船舶呢?

根据IHS数据显示,目前全世界活跃的巴拿马船舶大约为423艘,总运力大约为3890万dwt。

2016年,BDI指数一度跌至历史记录极低值,整个干散货板块一度哀鸿遍野。据信德海事网了解,去年几乎没有post-Panamax 订单产生。

加上Pleiades上述订单,该船型全球目前总共有大约20艘的订单,交付时间在2017年-2020期间。预计2017年该种类型的船舶运力增长大约为2%,而2018仅为1%。看似在走下坡路的油运市场加上在干散货市场这种普遍的乐观情绪,或许是“鼓动”Pleiades做出如此举动的重要原因。

再来细看,巴拿马型以及超巴拿马型船舶一班都是用做运输煤炭、粮食、以及少量矿石类货物。

由于中国因素的拉动,而铁矿石/煤炭运输量在过去十年里几乎在以平均每年7%的速度增长。而由于一系列因素,去年中国煤炭进口两暴增了25.2%至2.555亿吨,而根据大宗商品 贸易商来宝集团预期今年中国的煤炭进口量将再增长3000万吨。

上述德鲁里对干散货市场的预期报告也表明,铁矿石、煤炭、粮食以及小众干散货物的运输欲求将会有所改善。报告尤其还提到印度在铁矿石方面出口的快速增长,从2015年的区区400万吨到2015年的2000万吨,并且预期今年出口量能够达到3000万吨。这将给稍微小点的干散货船型带来额外的机遇。

但是值得注意的是,Fearnley Securities同时也表示,最近一个季度干散货船的运费涨幅较大,但水平远远不足以确保公司可观的利润率。因此,行业部门必须寻求一个稳定的复苏方法。

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

05-09 来源:信德海事网

03-07 来源:信德海事网

07-27 来源:信德海事网

02-04 来源:信德海事网

12-10 来源:信德海事网

06-20 来源:信德海事网

08-20 来源:信德海事网

02-05 来源:信德海事网

04-17 来源:信德海事网

12-22 来源:信德海事网